业绩增速放缓,人事变动,海信家电能否打破增长困局?

7月31日,港A两市家电板块均表现低迷。截至收盘,美的集团(00300.HK)跌4.69%,TCL电子(01070.HK)跌2.5%,海尔智家(06690.HK)跌3.33%,创维集团(00751.HK)跌2.83%,JS环球生活(01691.HK)跌1.68%。

A股市场同样承压走弱,截至收盘,深康佳A(000016.SZ)跌3.4%,海尔智家(600690.SH)跌2.89%,美的集团(000333.SZ)跌2.66%,TCL智家(002668.SZ)、长虹美菱(000521.SZ)等个股也均呈现下跌走势。

这当中,海信家电(00921.HK)(000921.SZ)的跌幅尤为惨烈。截至收盘,其H股下跌6.42%,报22.6港元/股;A股也大幅下行,下滑5.55%,报25.69港元/股。

究其原因,今日海信家电股价遭重挫,可能受业绩不及预期影响。

7月30日,海信家电发布2025年上半年的成绩单,业绩增速大幅放缓。

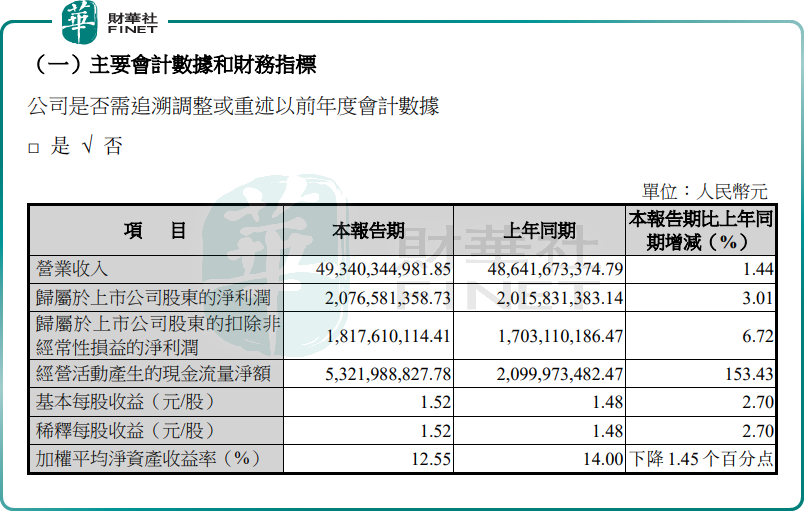

财报显示,2025年上半年,海信家电实现营收493.40亿元,同比增长1.44%(2024年同期营收增幅为13.27%);归母净利润为20.77亿元,同比增长3.01%(2024年同期净利增幅为34.61%)。很显然,相较去年,今年上半年海信家电业绩增长出现乏力。

单季度来看,海信家电业绩出现边际走弱。今年第一季度,海信家电实现营收248.38亿元,同比增长5.76%;归母净利润11.27亿元,同比增长14.89%。

经此计算,第二季度,公司营收为245.02亿元,同比下滑2.60%,环比下滑1.35%;归母净利润9.49亿元,同比下滑8.25%,环比下滑15.81%。

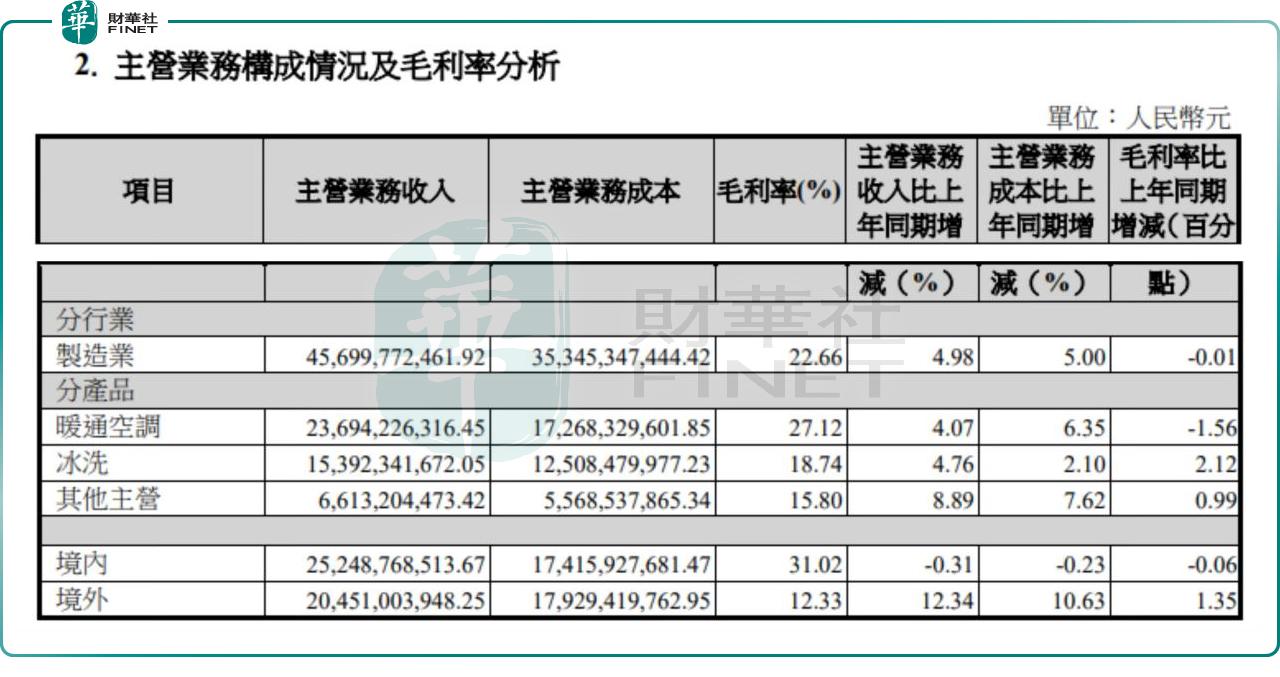

聚焦海信家电的两大核心主业,报告期内,暖通空调收入236.94亿元,同比增长4.07%;毛利率为27.12%,较上年同期下滑1.56个百分点。冰洗业务收入153.92亿元,同比增长4.76%;毛利率为18.72%,较上年同期增加2.12个百分点.

按地域划分,今年上半年,海信家电内外销表现分化。其中,境内营收为252.49亿元,同比微跌0.31%,表现略显疲软;境外营收为204.51亿元,同比增长12.34%,是公司业绩增长的主要驱动力。

对于这份业绩,中金公司表示,海信家电上半年业绩略低于预期,主要由于日元汇率波动影响汇兑收益、三电业务人员调整,央空持续受到地产的负面影响,空调内销竞争加剧,导致公司收入、利润均有承压。

华泰证券亦指出,受中央空调表现偏弱、资产减值提升和公允价值变动下降拖累,海信家电Q2收入及净利表现较弱。展望Q3,该行认为公司中央空调内销仍有待地产需求修复及场景拓展,外销或继续依托品牌营销、渠道及供应链优势,仍有成长动能。

值得一提的是,在发布半年报的同时,海信家电还宣布了重大的人事变动。

公告显示,因个人原因,胡剑涌先生不再担任公司董事、总裁职务以及战略委员会、ESG委员会的委员职务;因工作安排调整,朱聃先生不再担任公司董事职务以及战略委员会的委员职务。同时,聘任高玉玲女士为公司总裁。

总结而言,在宏观经济增速放缓的大环境下,内销需求整体偏弱,再加上市场竞争加剧,海信家电正面临增长瓶颈,急需新的发展思路与有效应对策略,以重振活力。

新领导团队走马上任后,能否引领海信家电冲破当下增长困局,开辟出一条崭新的发展道路呢?我们拭目以待。

推荐文章