财报逊预期,普拉达股价插水14.3%,创2024年1月以来新低

财华社7月31日讯,普拉达(01913.HK)今日股价低开低走,截至发稿跌幅达14.32%,报40.1港元/股,创2024年1月以来新低。

普拉达业绩大跌,系受业绩不及预期影响。

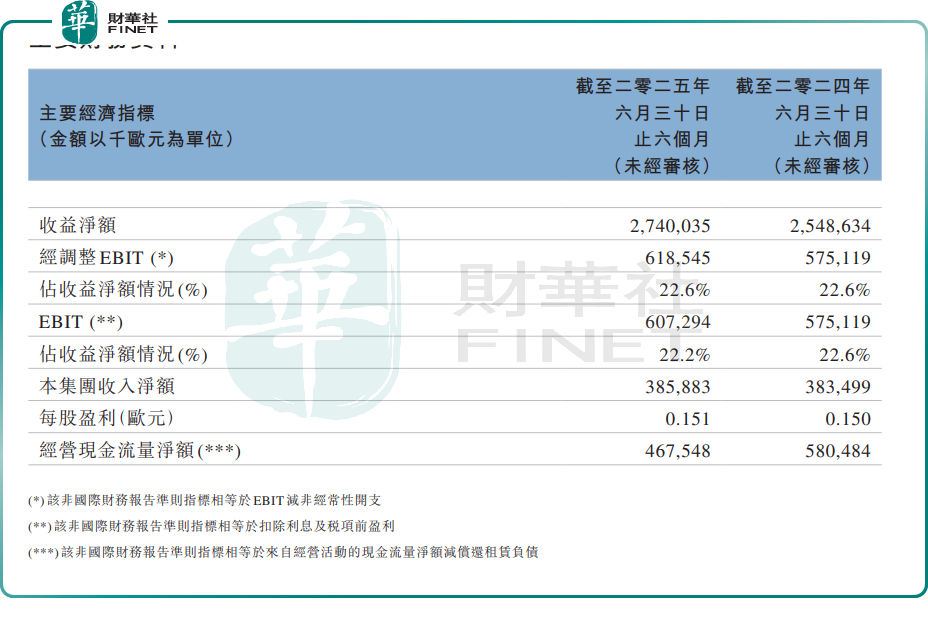

7月30日晚间,普拉达公布2025年上半年成绩单,2025年上半年净收入27.4亿欧元,同比增长9%,实际增长8%。

零售销售额为24.5亿欧元,同比增长10%,调整后息税前利润(EBIT)达6.19亿欧元,利润率为22.6%,与去年同期持平,毛利率为80.1%,较去年同期提升0.3个百分点。

针对投资者关注的范思哲收购进展,普拉达管理层表示交易将于Q4完成,2026年初公布整合方案。

里昂研究报告指,普拉达上半年财报表现略逊预期,收入录27.4亿欧元,较该行及市场预期低2%,主要因Prada与Miu Miu品牌零售净销售均稍逊预期,分别跌3.6%及升40%。渠道结构优化带动毛利率超预期,但收购Versace相关成本及销售疲软,令净利润低于预期。第三季至今旅游消费需求持续承压,料Miu Miu品牌面对最大的按年比较基数压力。

该行将2025至27年净利润预测下调5%至6%,基于Prada与Miu Miu销售额预测下调、广告及促销开支和销售成本预测获上调;降估值基础,以预测未来一年企业价值对Ebit约9倍计(原先为13倍),目标价由72元调降至50元。

摩根士丹利发表研究报告指,受到跨境旅客奢侈品消费放缓影响,普拉达第二季财报逊预期,按固定汇率计算销售额按年增长6.1%,对比首季为12.5%及市场预期为9%。期内Prada与Miu Miu品牌收入均略低于预期,虽然同店销售增长约9%,但似乎缺乏经营杠杆,导致上半年经调整EBIT较预期低3.1%。

大摩认为,国际旅游负面影响将在夏季达到高峰,第三季销售预测可能下调,目前最新预测按固定汇率增长8.3%,此前预测为10.4%。大摩预期普拉达的股价或面临压力,将目标价从66元降至62元。

推荐文章