9月美联储静默期 - 让宽松政策开始吧 - 富国银行

摘要

自 7 月 31 日FOMC会议以来公布的数据为委员会在即将于 9 月 18 日召开的会议上开始放宽货币政策立场提供了令人信服的理由。美国通胀率仍略高于美联储 2% 的目标,但消费者价格上涨的势头明显放缓。与此同时,美联储双重任务的另一半--劳动力市场也有所疲软。

正如美联储主席杰罗姆-鲍威尔(Jerome Powell)所说,"现在是调整政策的时候了"。 唯一的问题是 9 月 18 日的降息幅度。FOMC 将降息 25 个基点还是降息 50 个基点?

我们预计,委员会将在 9 月 18 日的会议上降息 25 个基点,因为美联储官员最近的讲话表明,大多数人都赞成在这个节骨眼上采取缓慢的做法。尽管如此,一些著名的美联储官员,包括 FOMC 主席鲍威尔和副主席威廉姆斯,都没有对近期可能需要多大幅度的降息发表评论,为 9 月份更大幅度的降息敞开了大门。因此,如果 FOMC 选择降息 50 个基点,我们也不会感到完全意外。

我们预计点阵图中的中位数点将下移 50 个基点,至 2024 年底的 4.625%,这表明中位数参与者认为在 9 月会议后再降息 50 个基点在年底前是合适的。对于 2025 年,我们预计中值点将降至 3.375%,这意味着明年将额外宽松 125 个基点。

我们认为,FOMC 连续 17 次会议无异议的记录可能会在本次会议上被打破。如果正如我们所预期的那样,FOMC 将利率下调 25 个基点,那么我们可以预见,委员会中投票偏向鸽派的成员可能会反对更大幅度的降息。相反,如果 FOMC 选择降息 50 个基点,那么鹰派投票委员可能会持反对意见,而倾向于降息 25 个基点。

"政策调整时机已到

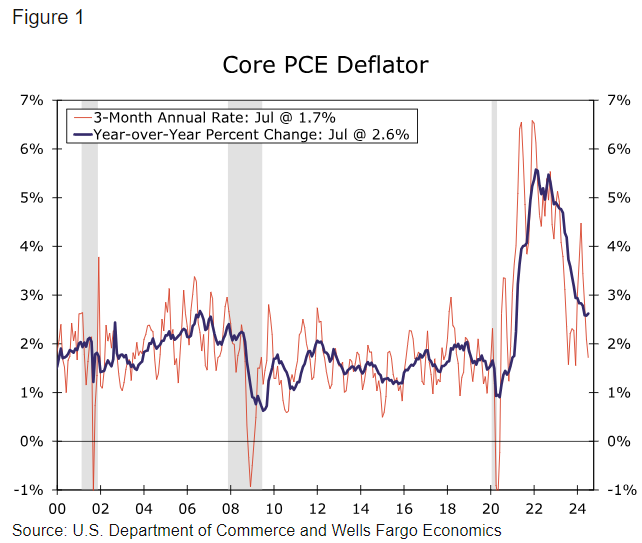

自 7 月 31 日上次 FOMC 会议以来公布的数据为委员会在即将于 9 月 18 日召开的会议上开始下调联邦基金利率提供了令人信服的理由。首先,通胀压力继续减弱。尽管核心 PCE 物价指数(美联储决策者认为衡量消费者价格通胀率的最佳指标)的同比变化仍高于央行 2% 的目标,但消费者价格指数上涨的势头正在放缓。4 月至 7 月间,该指数的年化增长率仅为 1.7%,与 12 月至 3 月间 4.5% 的同比变化率相比大幅下降(图 1)。简而言之,FOMC 近期在履行其双重任务中的 "稳定物价 "部分方面取得了更多进展。

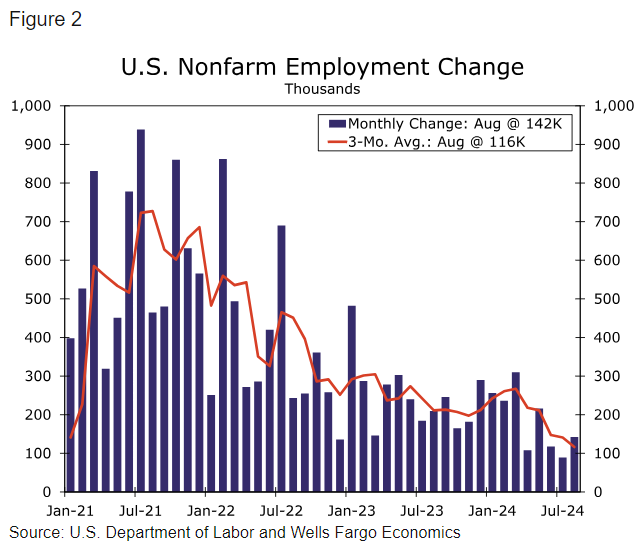

谈到双重任务的另一面,"实现最大就业 "的风险正在上升。尽管 8 月份的就业人数从 7 月份的 8.9 万反弹至 14.2 万,但创造就业岗位的基本步伐明显放缓。今年上半年,就业岗位平均每月增加 20.7 万个,而 6 月至 8 月期间,经济平均每月仅创造 11.6 万个就业岗位(图 2)。此外,失业率从年初的 3.7% 上升到 8 月份的 4.2%。劳动力市场状况的放缓应有助于对工资增长施加下行压力,从而导致未来几个月物价增长进一步放缓。在这方面,8 月份平均时薪同比增长 3.8%,与 2022 年 3 月的 5.9% 相比,增幅明显放缓。

推荐文章