美国非农预告“惊魂一幕”:8月非农小修,年度非农“修崩”,美联储无措?

TradingKey - 无论是7月非农就业报告还是美联储主席鲍威尔在杰克逊霍尔央行年会上欧所透露的,美国劳动力市场正趋于疲软。华尔街预计,美国8月非农就业人数继续温和增长但失业率反弹,投资人可能会欢迎这种平衡推动9月降息,但大幅下修的“恐怖一幕”以及来自供应端的异常失衡或令美联储陷入更深困境。

本周五(9月5日),美国劳工统计局将公布8月非农就业报告,这是该机构在前局长Erika McEntarfer被特朗普轰下台后的首份非农就业报告,也是美联储即将重启降息前的最后一份关键官方就业统计报告。

据彭博社数据,经济学家预计,美国8月非农就业新增人数为7.5万,失业率将从7月的4.2%升至4.3%。

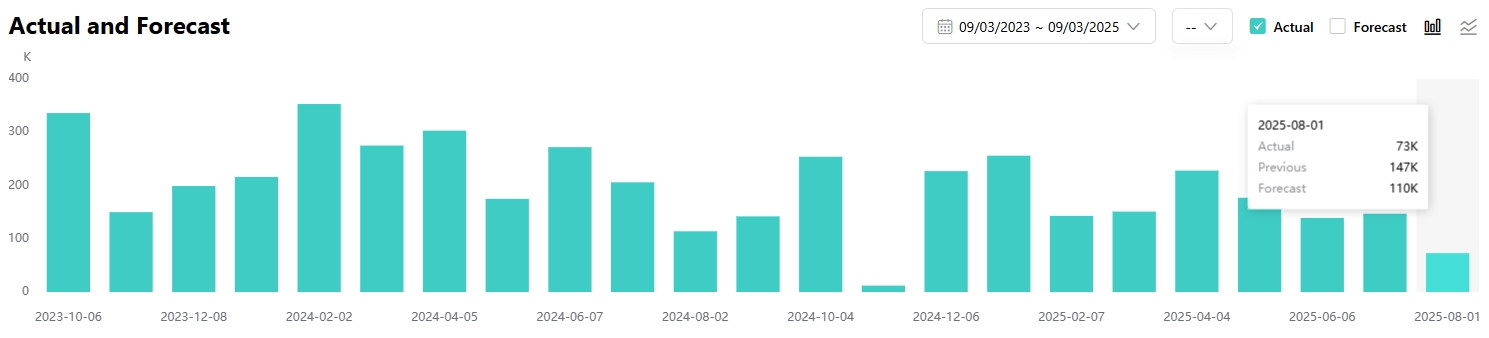

【美国非农就业人数,来源:TradingKey】

美国就业增长势头放缓已基本成为经济学家的共识,就连在7月FOMC会议中坚称看不到就业疲软迹象的鲍威尔也在8月底改口承认,美国就业下行风险正在上升。

美银美林的对8月非农的预测相对乐观,预计新增非农人数达到9万人,大幅高于7月的7.3万人。该行观察到,首次申请失业金人数的四周均值处于温和水平,续请失业金人数出现了下滑,这暗示就业增长的小幅反弹。

在鲍威尔上月底意外“放鸽”后,美银美银表示,就算周五报告的就业增长强于预期,市场对于9月降息的定价仍无法撼动。

联信银行首席经济学家Bill Adams表示,对于金融市场而言,最好的情况将是就业报告显示就业人数温和增长、失业率有所上升,因为这意味着经济没有陷入衰退、而劳动力市场的疲态足以证明美联储降息是合理的。

不过,Adams也提供了最坏情况的假设:就业下滑、劳动参与率下降和失业率下降,这将表明劳动力供应下降、同时劳动力需求正在减弱。Adams指出,美联储可能没有相应的政策手段来应对这种情境。

这种劳动力市场“供需双弱”的情况也是鲍威尔所担心的,他将其形容为“奇特平衡”。这种异常形势暗示就业的下行风险正在增加,并可能表现为裁员激增和失业率快速上升。

关注7月非农下修风险

在经历了7月非农报告对前两个月的大幅下修一幕,历史报告的修正在衡量美国就业市场健康程度的重要性更增进了一层。

美银美林报告称,市场焦点将落在对7月非农的修正值上。鉴于今年以来每月初值均被下修和7月调查问卷回收率较低,7月非农的7.3万就业人数初值面临较大下调风险。

该行分析师表示,如果7月非农再次被下修,则表明就业市场的疲软要比预期的更加持久。

摩根士丹利经济学家认为,美联储已经为降息打开了大门,但降息规模将取决于就业市场疲软的风险是否继续看起来比通胀上升风险更严峻。

年度非农修正面临“塌方”风险

就在8月非农报告发布的数日后,劳动统计局将于9月9日发布非农就业人数的年度基准修正结果,时间覆盖了2024年4月至2025年3月。

华尔街预计,基于非法移民减少、经济放缓期的历史性表现等因素,这次可能会最高下调90万个工作岗位,凸显美国就业报告的“水分”之大和疲软程度之深。去年9月,统计局下修了81.8万个岗位。

高盛指出,就业人数虚增主要源于统计局长期使用的“出生-死亡模型”统计模型难以反映真实就业增长的动态,以及非法移民减少对劳动力供给的冲击。

高盛表示,该模型使得2024年下半年平均每月高估4.5万个工作岗位,渣打预计这比实际虚增7万个岗位。综合来看,这一年度修正可能会出现55万至80万个岗位的下修。

野村预计,就业人数下调规模可能会在60至90万,理由同样是非法移民和新增企业的估算偏差。季度就业和工资普查QCEW数据无法捕捉非法移民的就业情况,而非农数据统计了这部分就业群体。

不过,野村淡化了这一大规模下修对美联储降息预期和资本市场的潜在影响,称这是属于预期之内的鸽派信号,投资人和美联储官员已有预期。

9月降息25个基点已被市场完全定价,但也有不少声音指出,如果看到就业报告的更多下调,50个基点降息也不无可能。

野村认为,除非出现大规模裁员或严重金融压力,否则很难看到50个基点的大幅降息或连续几个会议降息。

推荐文章