日本银行拥有所有国内政府债券的52%

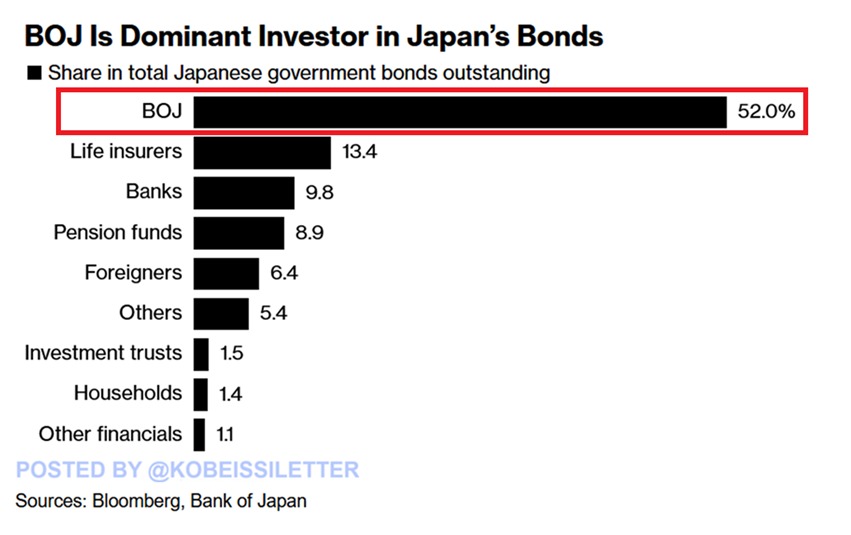

根据彭博社的数据,日本银行已正式控制了所有日本政府债券的52.0%。这意味着该国整个债务市场的一半以上现在由中央银行持有。

人寿保险公司仅持有13.4%,银行持有9.8%,养老基金仅持有8.9%。在原始数字中,日本的政府总债务为7.8万亿美元,仅邮政局就持有4.1万亿美元。唯一具有较大债务负担的政府是美国和中国。

这种所有权水平不仅在一夜之间发生。日本一直依靠其中央银行来支持市场多年。但是现在,它撞墙了。

政府因成本上升,需求下降和经济脆弱而无法承受这笔债务的重量而被打结。它发出的每一个新债券都会加深漏洞。

随着市场流动性破裂,长期收益率跃升

自4月以来,日本10年和30年期债券收益率之间的差异增加了约50个基点,这一举动比美国,英国或德国所看到的要大。跳跃与全球不确定性的上升相关,尤其是唐纳德·特朗普(Donald Trump)回到白宫。

德国的新支出计划也提高了全球长期收益率。但是日本的曲线比其他曲线更快,更剧烈。

一些投资者没有等待找出这往返的位置。 Resona Asset Management Co.首席基金经理Takashi Fujiwara表示:“波动性的增长恶化了经销商的情绪,并导致流动性枯竭。超长的收益率达到了顶峰,并且很可能稳定。”这是一种观点,但并不是每个人都同意。

其他人仍在购买。 Vanguard和RBC Bluebay资产管理都已经获得了30年的日本政府债券。 Vanguard国际税率负责人Ales Koutny表示:“我们认为曲线将会变平。两年至10年的到期时间将出售,漫长的终点发现其新的清算水平为2.5%至3%。”棚屋最终开始收紧的原因

但是需求摇摇欲坠。 Barclays Securities Japan Ltd.的FX和费率战略负责人Shinichiro Kadota指出:“终身保险公司的需求是最终稳定30年债券的关键,我们并没有真正听说过任何意图购买。”

如果保险公司停留在场上,可能没有人剩下要抓刀。

外国投资者介入,但没有填补空白

外国需求正在增长,但这还不够。据报道,海外投资者在第一季度增加了创纪录的日本债券,但他们仍然占市场的一小部分。 Nomura Securities Co.的高级日元率策略师Tomoaki Shishido表示:

“海外投资者和养老基金不太可能成为超级JGB的稳定买家作为人寿保险公司的替代品,并且很难完全抵消需求的短缺。”

政府并没有使事情变得容易。净供应(新的债券销售额减去赎回)正在漫长到漫长的情况下。 30年债务的供应量超过任何人想要的。结果是较高的收益率,价格较弱,以及向棚屋购买更多或退缩的压力越来越大。

瑞穗的奥莫里(Omori)警告说:“对于棚屋来说,问题是他们可以让这些长期利率在对其余的经济带来太大压力之前的速度和速度。”中央银行正在行走绳索,试图平衡通货膨胀率上升,财政需求和全球利率压力,而无需让金融体系瓦解。

同时,政府面临着疯狂的债务服务费用。与总理Shigeru Ishib一起准备预计在7月的上议院选举,他必须在短期内花费才能赢得选票。同时,国防支出正在上升,增加了已经超出破坏的预算的长期压力。

钥匙差线有助于加密品牌突破并快速统治头条

推荐文章