400页黄金研究报告出炉!中国主导定价权、西方法币武器化 60/40投资组合终结保护

24K99讯 超过400页的2024年IGWT黄金研究报告出炉,内容显示中国主导着黄金定价权,西方法定货币武器化,央行成为了黄金需求的决定性因素。传统的60/40投资组合保护力消失,股债呈现出正相关性。

报告显示,美国实际收益率与金价之间的高负相关性已成为历史。尽管实际收益率上升,但金价的上涨势头却无法阻挡。

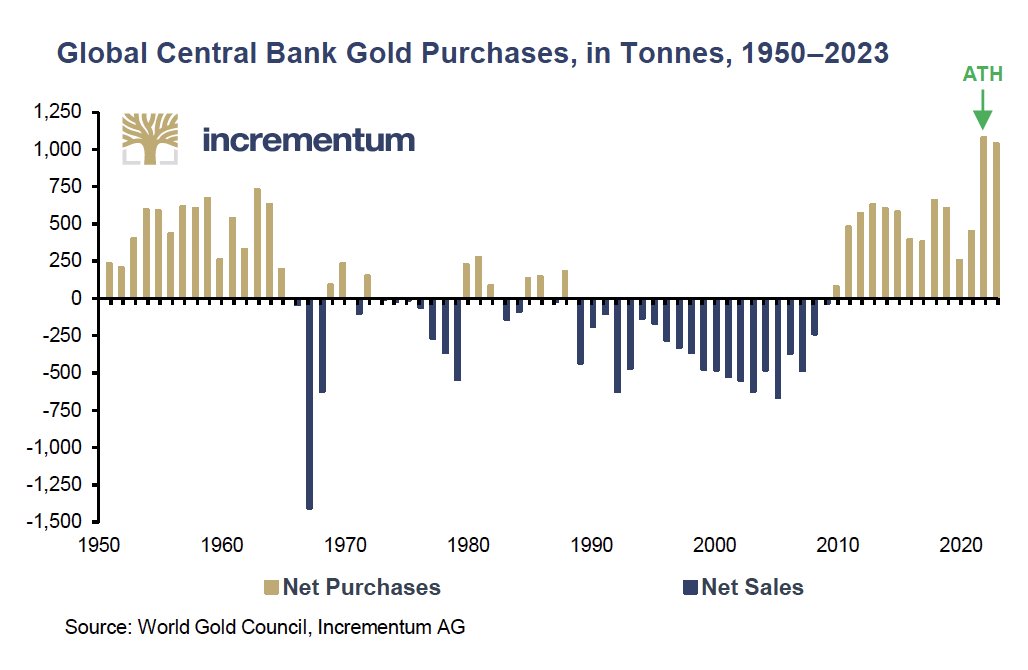

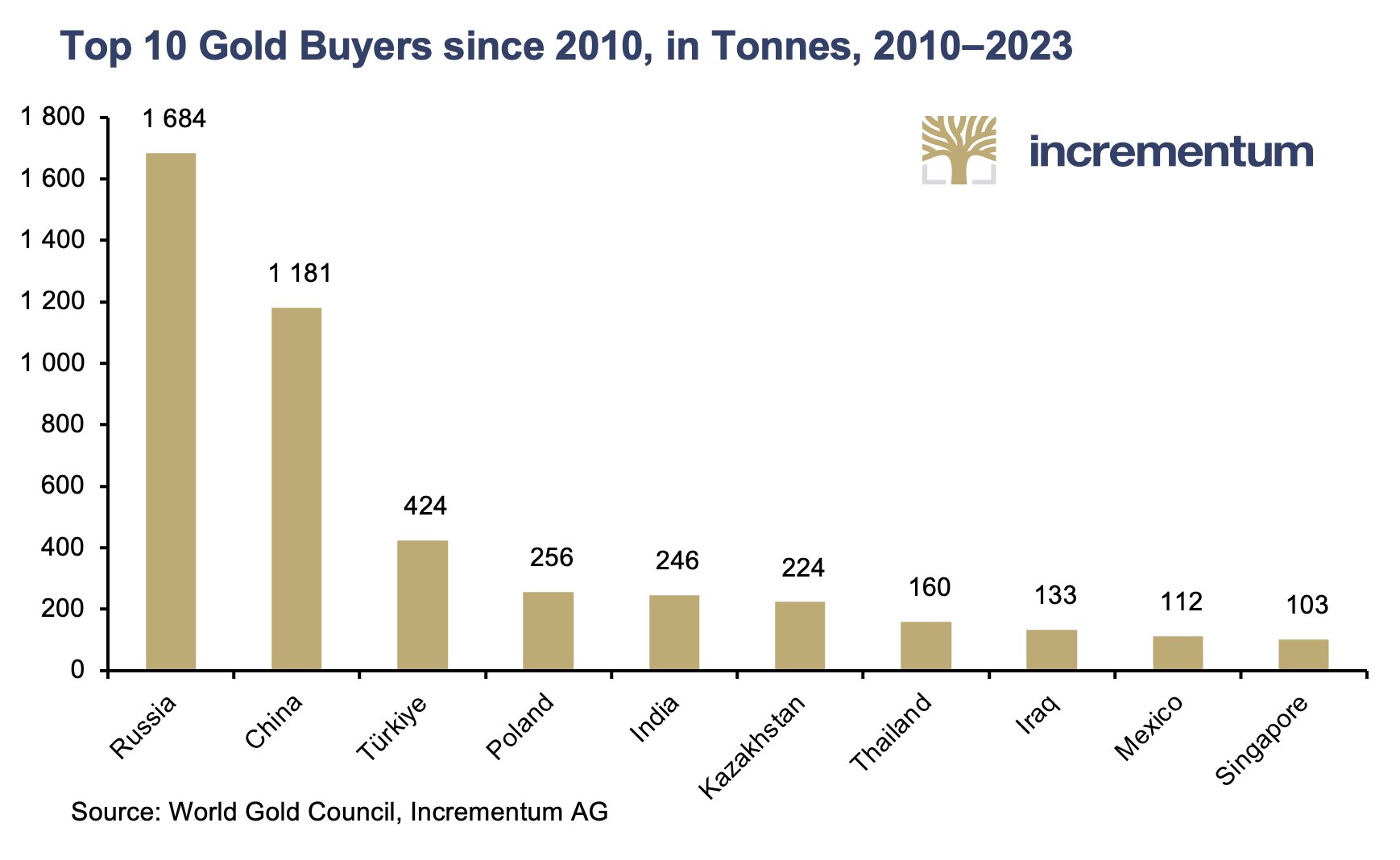

央行是黄金需求的决定性因素,这些机构的需求对价格不太敏感。报告强调,央行很可能为黄金价格设定了底线。

(来源:GoldrBroker)

“法定货币的武器化具有持久的影响,西方2022年没收俄罗斯储备和俄罗斯寡头资产,给许多国家以及海湾国家敲响了警钟。伦敦、纽约或温哥华的豪华房地产一直是新兴市场储蓄的首选目的地,但这种情况在2022年发生了变化,”报告写道。

避险资产日渐稀缺,流动性强的避险资产名单越来越短,新旧避险资产的重要性日益提升。

与20世纪60年代美国的黄金外流形成鲜明对比的是,新兴市场现在正经历黄金增值。中国在这方面发挥着主导作用,但不再是孤军奋战。西方金融投资者不再是黄金的边际买家或卖家。

报告强调:“黄金市场的定价权正日益向东方转移。”

(来源:GoldBroker)

货币气候变化,财政大手大脚已经严重威胁到西方国家的债务可持续性,利息负担的激增预示着债务可持续性的极限。

市场出现滞胀2.0的新剧本,大缓和期已经结束,周期性的供给冲击将导致通胀出现额外的波动。

传统60/40投资组合的终结:在结构性通胀率较高的情况下,股票和债券之间存在正相关性,这意味着当经济增长放缓时,债券无法提供任何保护。

美联储的新策略,2%通胀目标不再是神圣不可侵犯的。甚至在再次可持续地达到这一目标之前,西方央行就公开谈论转向宽松的货币政策。

大部分投资界人士对黄金的亲和力较低,71%的美国顾问几乎没有黄金配置,也就是说,黄金配置占其投资组合的不到1%。

报告最后提到:“我们还发现,投资者对黄金矿业股也缺乏兴趣,鉴于其令人失望的表现,这些股票已基本失去投资者的信任。”

推荐文章