欧元/澳元走高,尽管基本面相当看跌

- 尽管欧元区数据疲软,通胀预期降低,但欧元/澳元仍在上涨。

- 相比之下,澳大利亚的数据近期相对强劲,尤其是情绪和工资数据。

- 由于欧洲央行可能进一步降息,货币政策出现分歧,导致欧元/澳元处于看跌背景中。

欧元/澳元周三在 1.6630 附近交投,当日上涨了三分之一。自8月5日触及1.7186高点以来,该货币对在一周多的时间里已下跌约3.3%。尽管目前有所回升,但短期趋势是看跌的,而且由于 "趋势是你的朋友",欧元/澳元很容易出现更多下跌。

欧元/澳元走软的主要原因是美国经济衰退的担忧逐渐消退,这暂时削弱了澳元(AUD),因为澳元对负面风险情绪非常敏感。两种货币对货币政策的不同展望,以及澳大利亚近期宏观经济数据的可比弹性,进一步推动了欧元/澳元自 8 月 5 日高点以来的下跌。

周三,欧盟统计局公布了欧元区最新的国内生产总值(GDP)、就业变化和工业生产。第二季度的国内生产总值是第二次估算,与初值相比没有变化,第二季度的就业变化同样没有变化。然而,6 月份的工业生产低于预期。

利率的未来走向

利率是外汇市场的主要驱动力,因为国际投资者喜欢将资金存放在回报率最高的地方。这就增加了对高利率货币的需求。由于澳大利亚储备银行(RBA)设定的政策利率为 4.35%,略高于欧洲央行(ECB)设定的 4.25%,这种差异对澳元略有裨益。不过,这种差异微不足道,更重要的或许是未来利率的预期轨迹。

欧洲央行在 2024 年 6 月进行了数年来的首次降息,在此之前的利率为 4.50%。该行根据欧元区经济的发展和通胀率对利率采取了 "观望 "态度。如果通胀继续缓解,它将继续降息,以惠及商业;如果通胀仍然居高不下,它将维持利率不变,直到通胀回落。

在澳大利亚,澳大利亚央行的立场略有不同。自科维德事件后通胀飙升开始回落以来,澳大利亚央行是少数几个没有开始降息的央行之一(包括美联储)。澳大利亚央行也是唯一一家威胁要在通胀继续攀升的情况下实际提高利率的主要央行(日本央行除外,因为日本央行的情况比较特殊)。

两家央行货币政策立场的差异是澳元的逆风,也是欧元/澳元的负面背景因素。

价格趋势

欧元区通胀下降的趋势更强,这也表明欧洲央行更有可能再次降息--甚至可能在澳大利亚央行开始降息之前。此举将利空欧元/澳元。

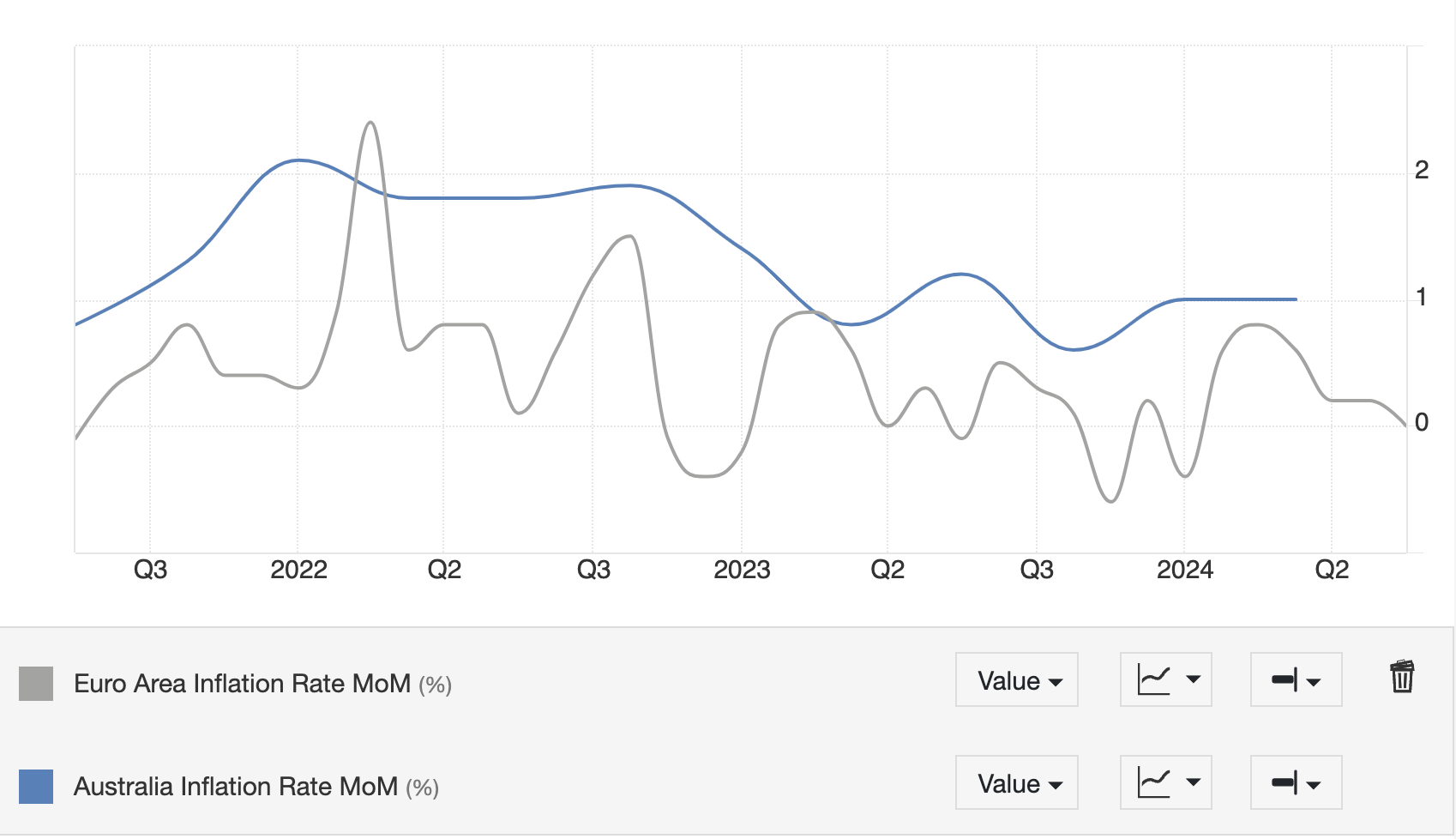

这一点在逐月通胀率比较中体现得最为明显,在欧元区通胀率降至零的同时,澳大利亚通胀率却在复苏。

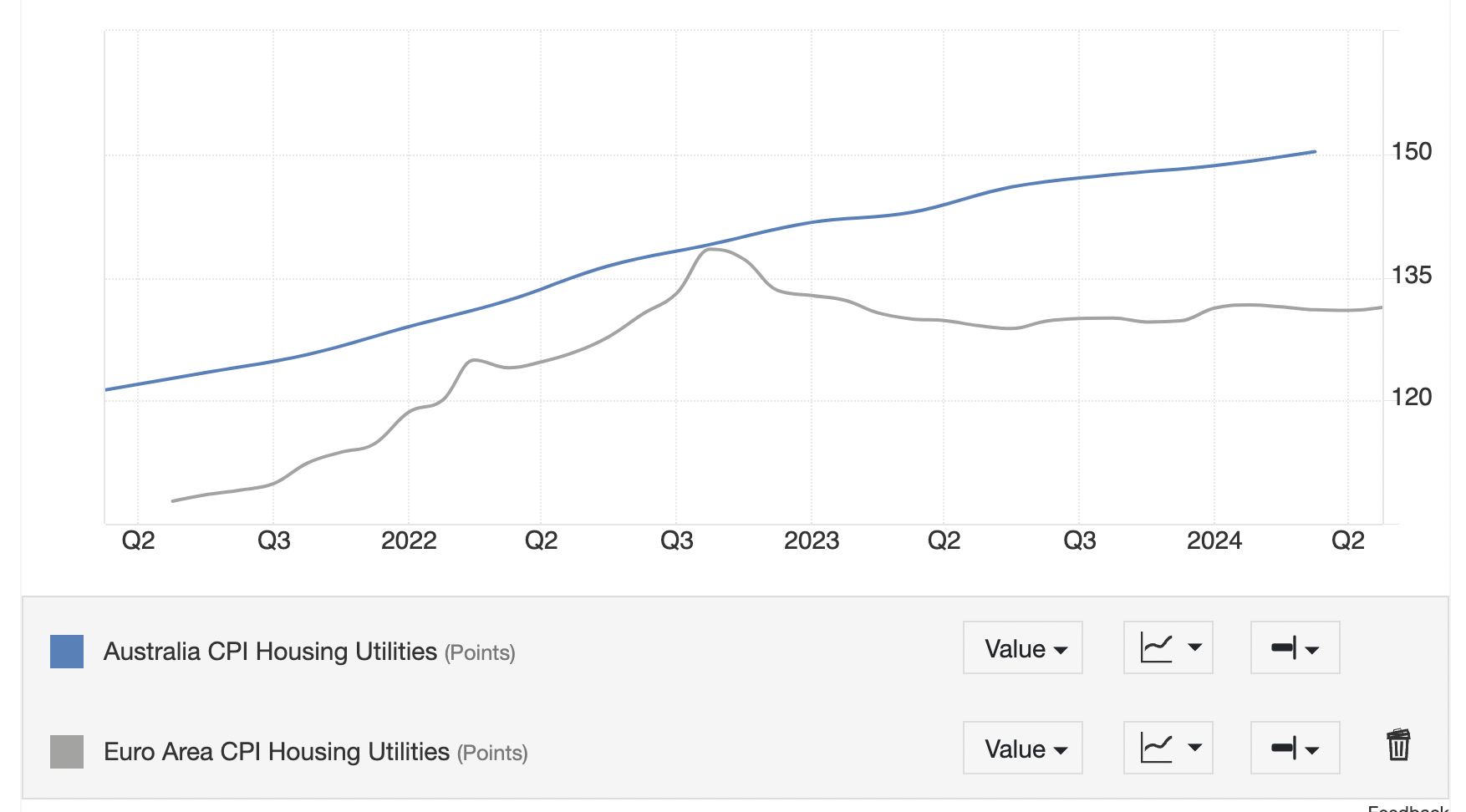

住房和公用事业消费价格指数(CPI)是另一个显示出欧元区和澳大利亚之间巨大差异的指标。欧元区的这一指标从 2022 年第三季度开始下降,而澳大利亚则继续上升。

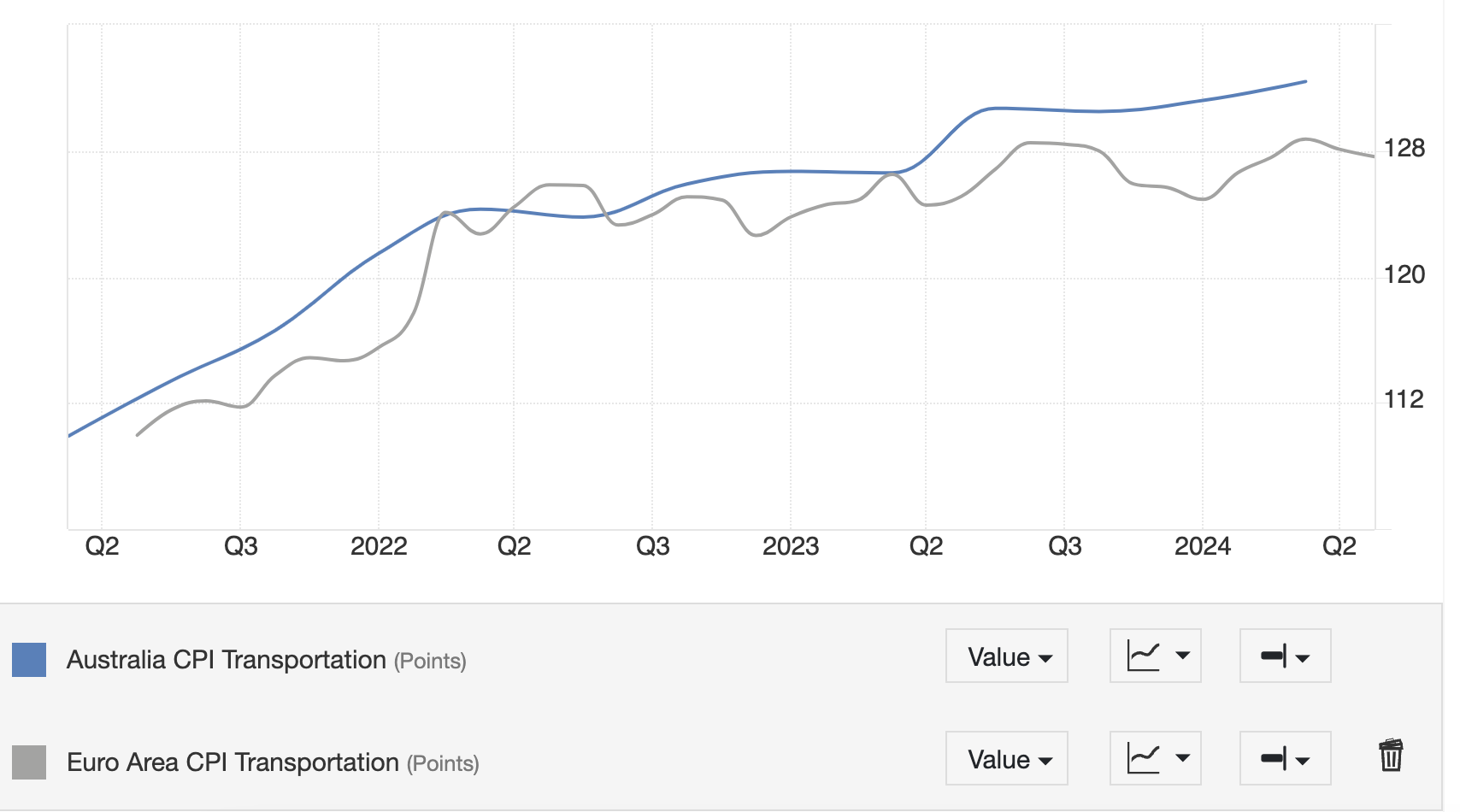

澳大利亚交通消费物价指数继续稳步上升,而欧元区则趋于平稳。

情绪差异

近期的情绪数据也凸显了两国经济之间的差异。澳大利亚近期的经济景气数据(NAB 商业景气指数和西太平洋银行-墨尔本消费者景气指数)显示,家庭和企业对前景仍相对乐观。

西太平洋银行-墨尔本指数显示,"家庭财务状况与一年前相比 "分指数飙升 11.7%,达到 70.9 的两年最高点。NAB 信心数据显示就业形势有所改善。

NAB首席经济学家艾伦-奥斯特(Alan Oster)表示:"我们曾对就业指数的急剧下降感到担忧,但本月就业指数又跳升至高于平均水平,这表明就业的强劲增长目前仍在继续。"

相反,德国 ZEW 经济景气指数却显示出相反的情况--经济景气正在 "崩溃"。

8 月份德国 ZEW 指数从 7 月份的 41.8 急剧下降至 19.2,低于市场一致预期的 38.0。

时局指数从 7 月份的-68.9 恶化到今年第 8 个月的-77.3。

欧元区 8 月份 ZEW 经济景气指数为 17.9,大幅低于 7 月份的 43.7。该数据低于市场预期的 35.4。

总体而言,与澳大利亚相比,欧元区的经济景气大幅恶化是欧元/澳元的另一个看跌因素。

澳新银行对澳大利亚经济的展望

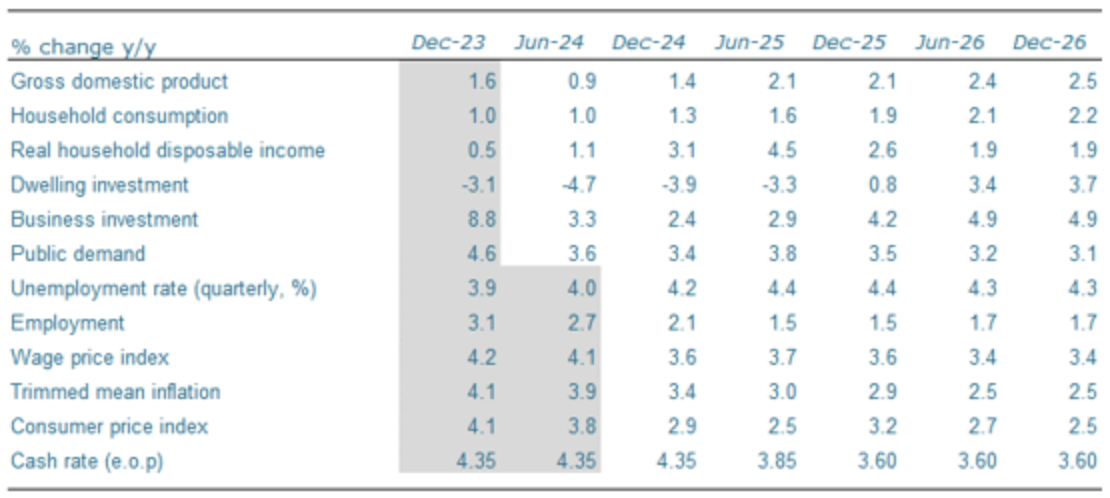

澳大利亚经济的整体乐观前景促使新西兰主要贷款机构澳新银行(ANZ bank)上调了其对澳大利亚主要宏观经济指标的大部分预测。

澳新银行经济学家亚当-博伊顿(Adam Boyton)表示:"我们的总体前景依然是,从 2024 年下半年开始,减税和生活费用减免措施将显著提高家庭实际可支配收入。"

澳新银行经济学家亚当-博伊顿(Adam Boyton)表示:"消费支出、商业投资和国内生产总值的增长以及人口增长的下降将促进国内生产总值和人均消费。"

尽管预计失业率会略有上升,但澳新银行还认为工资价格指数(WPI)仍将保持高位,部分原因是 "已宣布将育儿工作者的工资提高15%"。

在通胀方面,澳新银行预计第三季度总体通胀率将大幅放缓至年同比 2.7%,反映出生活费用减免措施的暂时影响。但 2025 年下半年有可能反弹至 3.0% 以上。

澳新银行预计澳大利亚央行将于 2025 年 2 月开始降息,2025 年底的现金利率为 3.60%。

推荐文章