迪拜油价飙破166美元!亚洲先感受到疼痛:中东本地油价失控,全球市场会跟吗?

FX168财经报社(北美)讯 中东本地市场出现的极端油价飙升,可能正在提前向投资者揭示:如果霍尔木兹海峡迟迟无法恢复通航,美国和欧洲市场的油价接下来可能将走向何方。

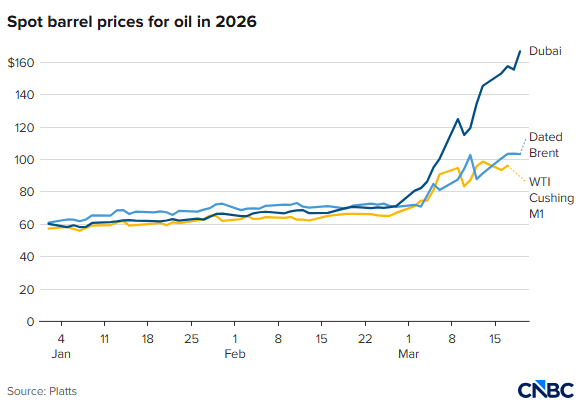

根据市场数据提供商普氏能源资讯(Platts)的数据,迪拜原油价格周四(3月19日)一度突破166美元/桶,创下历史新高。相比之下,国际基准布伦特原油和美国WTI原油目前仍徘徊在100美元/桶附近,尽管二者此前也已经历了罕见的快速上涨。

(图源:Platts、CNBC)

长期以来,中东本地原油市场往往容易被国际投资者忽视,但如今,它们正被越来越多地视为一个重要的前瞻信号:如果冲突短期内无法结束,当前迪拜和阿曼原油的剧烈飙升,可能正是欧美原油未来走势的预演。#伊朗危机追踪#

摩根大通大宗商品研究主管Natasha Kaneva表示,当前迪拜和阿曼原油价格所反映出的,是海湾地区供应短缺的严重程度。她指出,这并不意味着美国市场就能避免后续更剧烈的补涨。

Kaneva在本周写给客户的报告中表示:“如果霍尔木兹海峡无法重新开放,这种价格分化不太可能持续下去。随着大西洋盆地库存被持续消耗,且全球市场不得不在明显更紧张的供应水平上重新出清,布伦特和WTI最终都将被迫向上重定价。”

换句话说,当前市场还处于“地区性短缺优先定价”阶段,但如果海峡持续关闭,供应冲击最终会从中东本地市场蔓延至全球基准油种。

霍尔木兹海峡连接波斯湾与外海,是全球最关键的能源运输通道之一,大约五分之一的全球原油运输都要经过这里。

Charles Schwab分析的数据显示,霍尔木兹海峡的日均过航船次,已从今年早些时候的120艘以上高位骤降至接近零。这一变化,直接推动了那些通常依赖海峡出口的中东原油价格更快上涨。

Wood Mackenzie高级石油市场分析师Andy Harbourne指出,像迪拜这样的原油,因为通常直接从中东国家出海,受霍尔木兹海峡关闭的影响更大,因此价格上涨速度明显快于WTI这类通常并不大量经过该海峡运输的油种。

Harbourne表示:“一切都取决于霍尔木兹海峡关闭持续多久。整个市场都在实时更新自己的假设。”

亚洲市场最先感受到冲击,迪拜原油在新加坡的报价甚至接近“失真”

霍尔木兹海峡原本最常被用于向印度等亚洲国家运送燃料,因此迪拜原油价格飙升在新加坡市场体现得比伦敦更为剧烈。

Rystad Energy分析师表示,他们现在已开始追踪迪拜原油在伦敦市场上的价格,或通过掉期工具来观察市场,因为新加坡市场的报价在当前极端环境下已经失去太多参考意义。

Rystad高级副总裁Susan Bell直言,当前新加坡市场上的迪拜原油价格“几乎像是一个虚构价格”。她表示,在亚洲市场遭遇剧烈扰动的背景下,这一报价已经有些“脱离现实”。

不过,Harbourne指出,迪拜原油在新加坡的暴涨,已经开始对其他市场产生连锁反应。例如,被认为与迪拜原油品质相近、但运输路径不经过霍尔木兹海峡的阿曼原油,如今需求已出现激增,因为迪拜原油的运输几乎陷入停滞。

布油和WTI暂未完全跟涨,但全球市场已遭遇重大冲击

尽管全球原油基准价格涨幅暂时不及迪拜和阿曼原油那样夸张,但布伦特和WTI自身也已遭受显著冲击。

数据显示,自战争爆发至周三,布伦特5月合约已上涨超过48%;而年初至今涨幅更超过76%。这意味着,虽然欧美市场的涨势尚未追上中东本地市场,但全球油价重估实际上早已开始。

不过,Harbourne认为,如果霍尔木兹海峡流量能在4月底前后逐步恢复正常,那么美国原油价格未必会完全追随亚洲市场的极端走势。

Rystad的Bell也表示,如果WTI或布伦特真要像迪拜原油在新加坡市场那样飙升,那么这种情况理论上“可能早就已经发生了”。

价格分化背后,还有运输成本这个更直接的现实

对于当前东西方油价为何出现如此明显的分化,Bell和Harbourne都指出,一个更简单的解释在于运输成本。

通常情况下,经霍尔木兹海峡运输的中东原油,因为距离亚洲更近,运往印度等地的运输成本会相对更低。而如果这些亚洲买家转而从美国进口原油,就意味着货物需要跨越更远距离,运输费用自然大幅增加。

Harbourne表示:“西方与亚洲之间的价格差,正在向市场发出一个重要信号——它是在告诉西方,把更多原油运往亚洲。”

也就是说,即便WTI本身没有立即飙到迪拜原油那样的水平,但只要亚洲买家开始更积极争夺大西洋盆地资源,欧美市场最终也将承受库存下降与供应收紧带来的价格压力。

终端消费者也难独善其身:油价和运费上涨终将传导至日常生活

分析人士进一步指出,如果霍尔木兹海峡长期关闭,不仅油价本身会上涨,运输成本也会同步增加,而这种双重冲击最终会传导给消费者。

最直接的体现当然是加油站油价上涨,但影响并不止于此。随着卡车运输和航运燃料成本攀升,更高的物流费用最终也会被转嫁到零售商品价格中,令消费者在日常购物中感受到更明显的“价格冲击”。

换言之,霍尔木兹海峡危机带来的,不只是能源市场的剧烈波动,更可能演变为一场向全球通胀与居民生活成本全面外溢的连锁反应。

推荐文章