美股盘前:CPI基本符合预期 美元劲升 黄金回落 锂矿股集体飙升10%

英为财情Investing.com - 周三(11日)盘前,美国股指期货下跌,此前公布的美国CPI基本符合预期,仅核心CPI月率略微高于预期,排除了美联储大幅降息可能性,惟由于数据太过符合预期,也没有给出更明确的讯号。

摩根资产管理首席全球市场策略师David Kelly表示,7月核心CPI资料略高于市场预期,但今天的数据更多的是一种噪音而非新闻。他补充称,通胀已降至室温,暗示不存在重大通胀问题。「总的来说,在我看来,通胀控制得很好。看起来我们没有看到通货紧缩的迹象。」

盘前个股

游戏驿站GME (NYSE:GME)大跌13%,第二季度收入下滑,并宣布增发股票,所得资金将用于一般用途。

特朗普媒体科技(Trump Media & Technology Group Corp)(NASDAQ:DJT)大跌13%,此前民调显示,特朗普在与贺锦丽的辩论中输了。辩论结束后,CNN的快速民调显示,贺锦丽以63-37的比例胜出。

Dave & Buster's Entertainment (NASDAQ:PLAY)升12.19%。第二季度利润好预期,多位分析师唱好。

支付技术公司Cantaloupe Inc (NASDAQ:CTLP)跌6.7%,季度营收和盈利均逊于预期。

鞋履零售股Designer Brands Inc (NYSE:DBI)跌28%,第二季度可比销售额意外下滑。

美国锂矿股上升,Arcadium Lithium PLC (NYSE:ALTM)大升13%,Lithium Americas Corp (NYSE:LAC)升13.3%,Albemarle Corp (NYSE:ALB)升12.2%。消息指,中国电动汽车电池制造商宁德时代正考虑可能暂停开采其位于中国东部的大型锂云母矿。

七巨头盘前走势及估值:

中概股

中概互联ETF KraneShares CSI China Internet(NYSE:KWEB)升0.28%。

晶科能源 (NYSE:JKS)升1.7%,晶科能源董事长李仙德表示,光伏行业已从源头遏制产能无序扩张,当前光伏行业已在周期底部,未来行业会是逐渐回暖的过程。

其他主要中概股盘前涨跌幅及估值:

其他市场

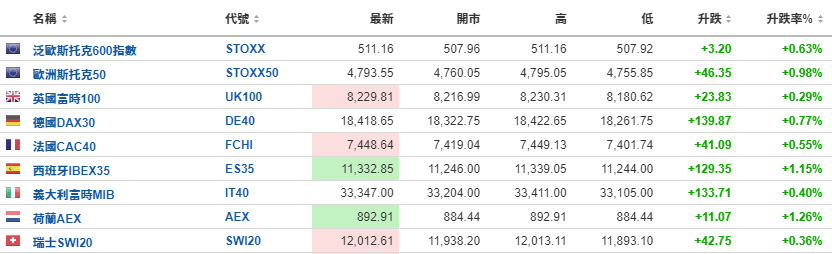

欧洲股市普升。

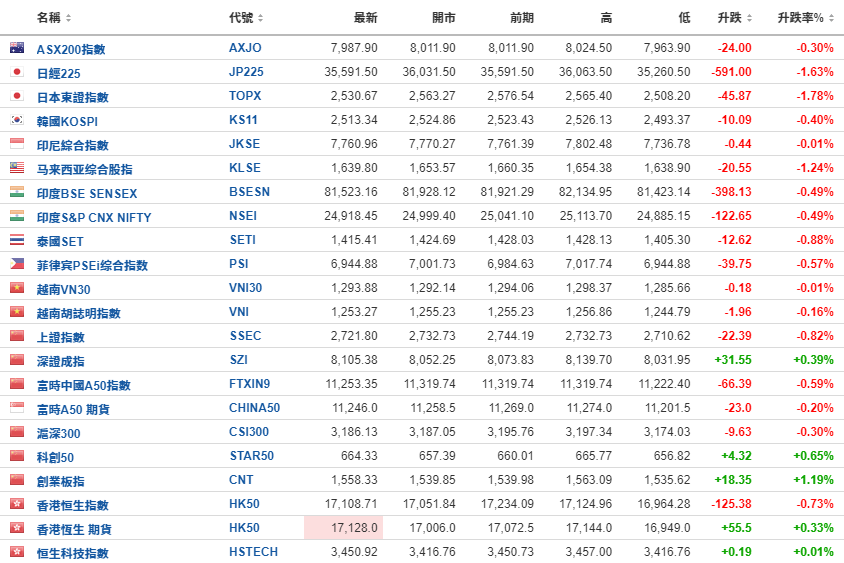

亚太股市多数下跌,日经225指数大跌1.6%。

美元指数期货、美元指数在CPI数据公布后走高。

纽约商品期货交易所Comex黄金期货价格、现货黄金价格下跌。

伦敦布伦特原油、美国WTI原油期货价格反弹。

财报

盘前:Manchester United Plc (NYSE:MANU)。

盘后:Oxford Industries Inc (NYSE:OXM)。

全部今日财报请访问英为财情Investing.com财报日历。

经济资料和事件

北京时间20:30(美国东部时间上午08:30)

美国CPI月率和年率

美国核心CPI月率和年率

北京时间22:30(美国东部时间上午10:30)

美国EIA原油库存变动

美国EIA汽油库存变动

美国EIA精炼油库存变动

更多经济资料请访问英为财情Investing.com财经日历。

推荐文章