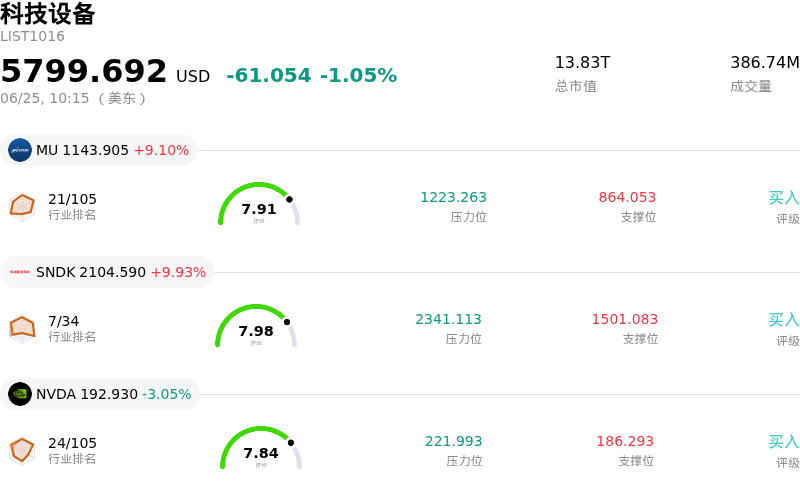

美光科技(MU)股票6月25日盘中上涨9.10%:真相来了

美光科技 (MU) 盘中上涨9.10%, 所属行业科技设备下跌1.05% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 9.10%;闪迪 (SNDK) 上涨 9.93%;英伟达 (NVDA) 下跌 3.05%。

今日是什么导致了美光科技(MU)股价上涨?

美光科技(Micron Technology)盘中强劲飙升,扭转了近期板块的整体波动趋势。其核心催化剂是公司表现优异的2026财年第三季度财报以及极其强劲的业绩指引,这重新激发了整个半导体行业的投资者信心。这份堪称爆表的财报表明,人工智能硬件建设仍处于快速扩张阶段,高带宽内存(HBM)和先进DRAM的需求增速远超华尔街此前的预期。

第三季度,美光科技实现营收414.6亿美元,同比实现近四倍的增长,且显著超出市场普遍预期;调整后每股收益达25.11美元,轻松超过预期的20.49美元。公司毛利率飙升至84.9%,凸显出在结构性供不应求的存储器市场中强大的定价权。这一亮眼的盈利表现也体现了美光科技巨大的经营杠杆——在固定制造成本保持稳定的同时,产品平均售价持续攀升。

远超此前预期的业绩指引进一步点燃了投资者的热情。美光科技预计第四财季营收约为500亿美元,远超市场此前预期的429亿美元,调整后每股收益预计为31.00美元。至关重要的是,公司指引的毛利率将进一步扩大至约86%。除了亮眼的财务数据外,美光还宣布签署了具有转型意义的战略客户协议。在这些协议下,美光已敲定16份“照付不议”合同,锁定了220亿美元的前期现金存款,并确保未来五年至少产生1000亿美元的营收。这一结构性转变极大增强了其长期财务的可预测性,并有效缓解了存储器行业的周期性风险。

华尔街主流券商纷纷对此作出反应,强力上调了美光的目标价。分析师强调,对AI优化型存储器的巨大需求正在催生一轮漫长的上升周期,且该周期有望再延续数个季度。通过证明超大规模企业需求正在加速,并有锁定的长期客户协议作为后盾,美光的财报成功平息了市场对人工智能资本支出即将放缓的担忧。这触发了机构的大举买入,推动该股在市场整体波动中逆势走高。

美光科技(MU)技术分析

美光科技 (MU) 技术面来看,MACD(12,26,9)数值-7.876,处于中性状态,RSI数值56.813处于中性状态,Williams%R数值45.948处于中性状态,注意关注。

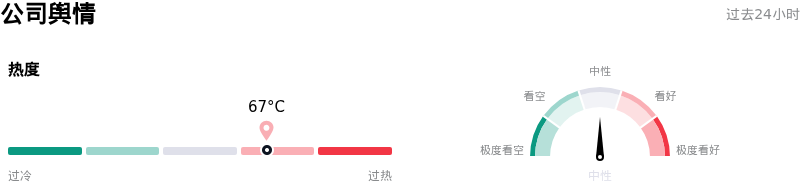

美光科技(MU)媒体舆情

美光科技 (MU) 公司舆情热度来看,当前热度67,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

美光科技(MU)基本面分析

美光科技 (MU) 处于科技设备行业,最新年度营业收入$37.38B,处于行业6,净利润$8.54B,处于行业5。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$1114.85,最高价为$1750.00,最低价为$190.00。

关于美光科技(MU)的更多详情

公司特定风险:

- 激进的资本支出需求:美光将2026财年净资本支出指引上调至270亿美元(包括第四财季资本支出环比增至100亿美元),以扩大先进的DRAM和HBM设施。如果AI基础设施需求或数据中心建设放缓快于预期,这一创纪录水平的投资将带来巨大的运营杠杆,并使利润率面临严重的下行风险。

- AI内存领域竞争加剧:尽管第三财季表现强劲,但美光面临来自三星和SK海力士的激烈竞争,这两家公司都在积极扩大下一代HBM的生产规模(例如,三星提供HBM4E样品,SK海力士推进自身的产能扩张和散热解决方案)。这可能会削弱美光的定价权,并可能导致市场在2027年前重新陷入供过于求的局面。

- 极端估值波动与“完美定价”基准:在2026年6月23日财报公布前,该股大幅下跌13.2%,这凸显了美光对宏观经济情绪以及竞争对手股价回调的高度敏感性。鉴于其新确立的第四财季500亿美元营收基准,分析师警告称,该股的前期巨大涨幅使其面临技术性回调压力;如果未来的季度业绩未能录得远超预期的表现,则可能引发“利好出尽”的下行风险。

- 持续的专利和产品诉讼:正如其在2026年6月24日财报更新中所指出的,美光继续面临涉及其大部分高出货量DRAM和NAND产品的广泛专利侵权和法律纠纷,这对其构成持续威胁,可能导致财务负债、成本上升或运营中断。

推荐文章