康宁(GLW)股票3月18日盘中上涨3.57%:投资者必看的核心信息

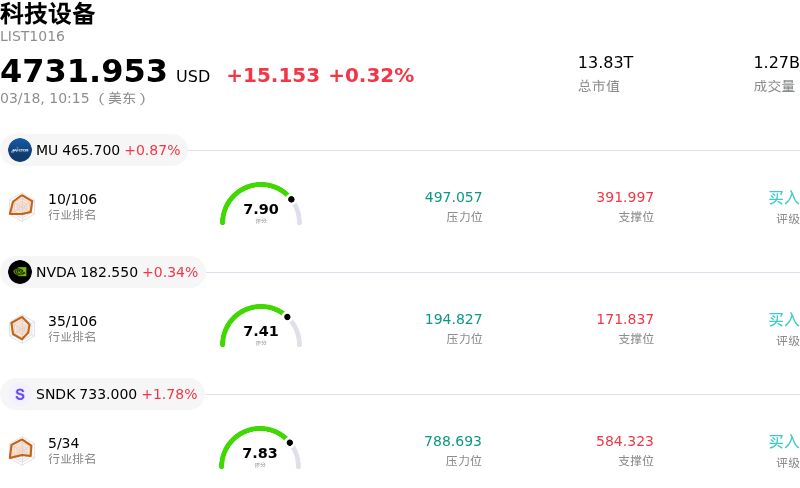

康宁 (GLW) 盘中上涨3.57%, 所属行业科技设备上涨0.32% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.87%;英伟达 (NVDA) 上涨 0.34%;闪迪 (SNDK) 上涨 1.78%。

今日是什么导致了康宁(GLW)股价上涨?

GLW在2026年3月18日的盘中价格显著上涨,似乎是受近期一系列利好进展的共同驱动,主要集中在其在快速扩张的人工智能(AI)基础设施市场中的关键作用以及强烈的分析师看涨情绪。Corning作为AI建设的核心基础设施供应商,其产品对于生成式AI模型所需的高密度、低延迟连接至关重要。

这一积极走势的一个主要催化剂是该公司在AI数据中心光纤和连接解决方案方面的持续创新。Corning近期宣布了一系列新产品,包括多芯光纤解决方案、用于多数据中心互连的微型电缆、下一代连接器以及共封装光学系统,这些产品将在2026年3月17日开幕的2026年光纤通信大会(OFC)上首次亮相。这些创新旨在优化AI数据中心网络,满足对更高光纤密度日益增长的需求,并支持更大规模的AI网络。

此外,分析师的预测也极其乐观。几家金融机构近期重申或上调了对GLW的评级,并大幅上调了目标价。例如,美国银行在2026年3月12日将其目标价上调至144美元,维持“买入”评级,理由是Corning在AI数据中心光互连基础设施领域的主导地位,并预计到2030年将有可观的规模化收入机会。花旗集团和瑞银等其他机构近几个月也上调了目标价,反映出对该公司增长潜力的强劲信心。这种积极的分析师情绪,加上研究机构一致给出的“适度买入”评级,可能推动了价格上涨的势头。

Corning的战略协议也彰显了其强大的市场地位。该公司于2026年1月底宣布与Meta Platforms签署了一项价值高达60亿美元的多年度协议,为其先进的美国数据中心提供光纤解决方案。3月初,AT&T承诺投入2500亿美元进行美国连通性投资,这对GLW也产生了积极影响,因为Corning是AT&T的主要供应商。这些大规模的合作伙伴关系巩固了Corning作为电信和超大规模数据中心扩张关键上游供应商的角色。

尽管部分机构投资者对其持仓进行了微调,但整体机构持股比例依然很高,表明对该公司的信心持久。尽管2025年第四季度的部分营收数据略低于预期,但该公司的每股收益(EPS)超过了预期,并提供了2026年第一季度的指引,该指引基本符合或略高于分析师对EPS的共识预期,预计核心销售额将同比增长15%。这种财务韧性,结合其在AI基础设施等高增长市场中的战略布局,支撑了今日观察到的积极市场反应。

康宁(GLW)技术分析

康宁 (GLW) 技术面来看,MACD(12,26,9)数值[5.24],处于中性状态,RSI数值49.01处于中性状态,Williams%R数值-75.57处于超卖状态,注意关注。

康宁(GLW)基本面分析

康宁 (GLW) 处于科技设备行业,最新年度营业收入$15.63B,处于行业7,净利润$1.60B,处于行业3。「公司简介」

近一月多位分析师给出公司评级为买入。目标价预测平均价为$129.54,最高价为$171.00,最低价为$91.00。

关于康宁(GLW)的更多详情

公司特定风险:

- 首席执行官 Wendell P. Weeks 于 2月26日大幅减持了 137,514 股股票,持股比例下降了 15.48%,这可能释放出其对公司短期表现缺乏信心的信号。

- Corning 高企的估值指标(包括高达 70.47 的市盈率)使得该股对人工智能驱动的资本支出潜在放缓高度敏感,最近的分析师评论也强调了这一担忧。

- 近期推出的专注于 GLW 的杠杆 ETF (GLWG) 以及媒体曝光度的增加放大了交易量和波动性,从而加剧了该股的短期价格波动。

- 该股在 3月17日(周二)的盘中交易中下跌了 1.6%,同时交易量较平均水平下降了 7%,表明目前价格走势低迷。

推荐文章