中國電動車之王-比亞迪BYD股票介紹:公司特色、股價分析

隨著全球環保法規日益嚴格以及各國政府有意補貼電動車並大量設置充電樁,電動車產業在整個企業行業中已經越來越重要了,在這個高速成長的新產業中,老牌車廠的優勢不再,目前市場混亂,裡面的競爭者有傳統車廠、新能源車場以及跨領域玩家(google、apple、鴻海等...)。

在這百花齊放的時代,中國公司比亞迪(1211.HK)在2022年成功擊敗Tesla(TSLA.US),成為『全球最熱銷』的新能源電動車,2023上半年依然蟬連榜首,這對於全球汽車供應鏈來說是震撼的! 第一名的電動車不是TESLA、不是傳統車廠FORD、TOYOTA、大眾,而是中國的比亞迪,這對中國供應鏈升級來說是很大的一步。

但是熟悉新能源車行業的朋友應該知道,比亞迪股價這兩年可謂是一波三折,大漲大跌。投資人最關心的就是比亞迪股票值得長期投資嗎?BYD股價還會漲嗎?本文將詳盡介紹比亞迪公司、比較比亞迪與其他同業,並且分析目前比亞迪的投資價職與股價展望。

比亞迪即時價格走勢:

比亞迪公司介紹

比亞迪的創辦人王傳福在創立比亞迪之前算是中國頂尖知識分子的代表,考上大學並且進入研究院一路升遷到副教授。雖然聲名顯赫,但大家也知道中國的教師薪水很低,在改革開放的浪潮下,大家都在過上更好的日子,公務員那點死工資讓王傳福不甘心。因此,他先加入國營事業深圳電池公司擔任總經理,並且在任職期間發現電池的巨大商機,因此決定下海單幹,於1995年創立比亞迪電池公司,主要以生產鎳氫、鎳鎘電池為主。

那時候的中國算是手機、BB CALL、小精靈的增長期,比亞迪的第一筆訂單就是幫摩托羅拉代工的台廠大霸電子給的。

之後的王傳福認為隨著科技高速發展,未來的手機不光是講電話的用題,可能還會需要傳送更多資訊,會更耗電,因此次年就開始布局鋰電池,並且多次赴日考察學習,終於在2年後成功開發出可以量產鋰電池的設備,並於1998年開始量產鋰電池,剛上市就憑藉價格優勢搶下大量客戶,至此公司算是有了穩定現金流。

之後王傳福為了擴大規模,縱向與橫向都開始發展,手機業務不光做電池,還開始做機殼、模組並且設置組裝廠,其規模甚至可與富士康叫板。而橫向就是找尋電池的其他用途,2003年,王傳福收購西安秦川汽車感名為比亞迪汽車,正式跨足汽車行業,先用山寨的方式仿製TOYOTA經典車款Corolla並且大打價格戰,售價為7.38萬至9.98萬元人民幣,累積足夠造車技術後開始賺型『油電混合』,之後開始做純電動車。並且看準中國政府想要推廣電動車解決雾霾問題,因此一開始主打的就是電動巴士,並且為了滿足電動車更大的續航力研發碳酸鋰鐵電池。

公司通過『模仿』→『壓價』→『改良』→『創新』→『反抄』的模式,讓公司的市場越做越大,並且在2008年全球都陷入金融危機現金不足時,成功讓巴菲特斥資2.3億美元入股10%,要知道當下可是有許多企業都想要股神巴菲特注資來拯救公司在金融市場的名聲以及提供現金流度日,但超過九成的企業都被拒於門外,成功拿到錢的知名企業只有高盛與比亞迪。至此,比亞迪已成為中國最大的新能源車企。

比亞迪歷史股價及股價暴漲、大跌原因分析

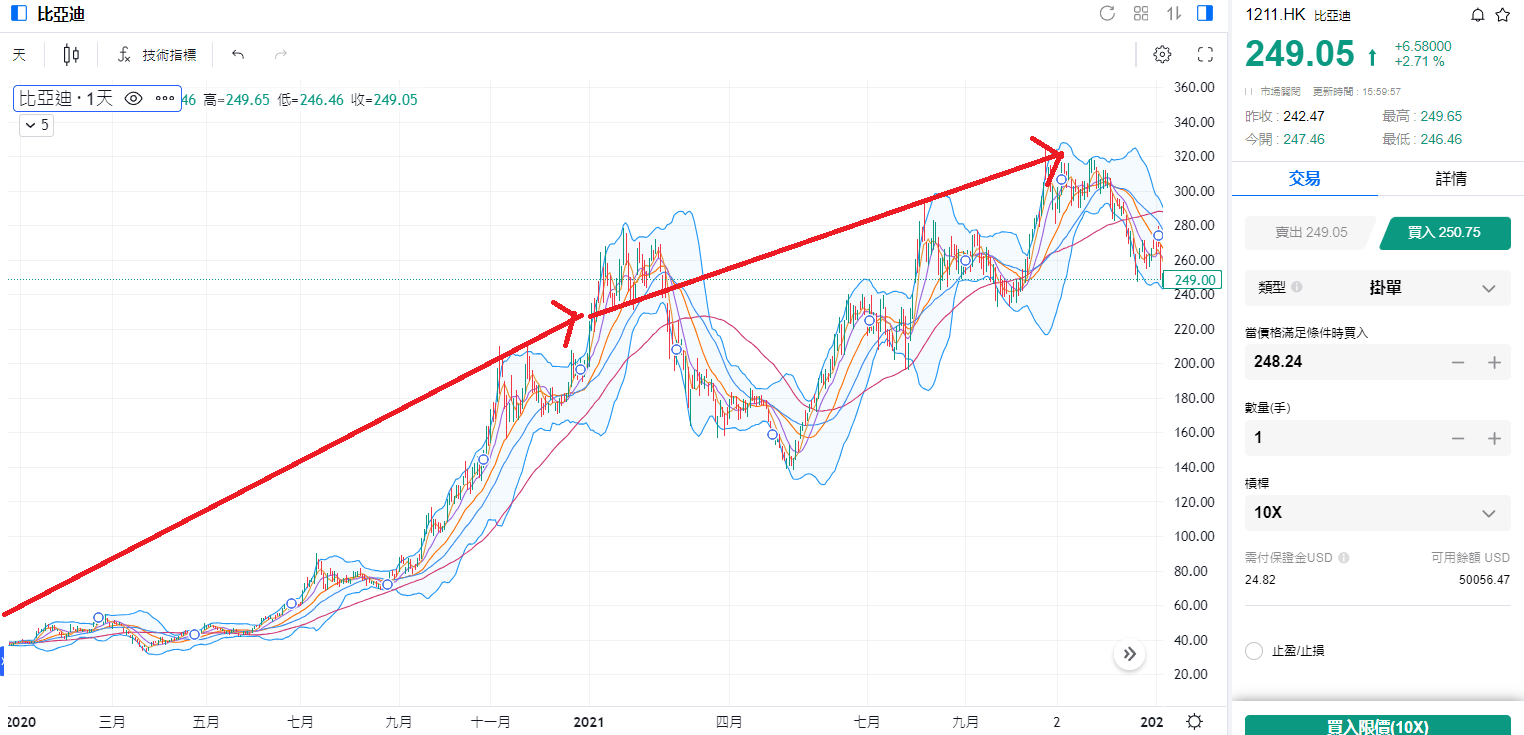

2020年至2022年:比亞迪股價大涨

自2022年起,巴菲特開始減倉比亞迪的股票,大家看到巴菲特持有15年賺了30倍。但實際上比亞迪漲幅最兇猛的時間點就是2020~2021這兩年,分別上漲了400%左右(38→195)、與66%(195→324)。

能有這麼亮眼的表現主要原因分為外部與內部。

外因是全球對電動車重視程度大增,政府大力補貼購車並且設置充電站,許多電動車廠的股價都因此受惠。但如果僅有熱度,企業沒有拿出實質成績將熱度轉換為銷量,那股價上漲後泡沫也會很會被戳破,但比亞迪把握住了機會。

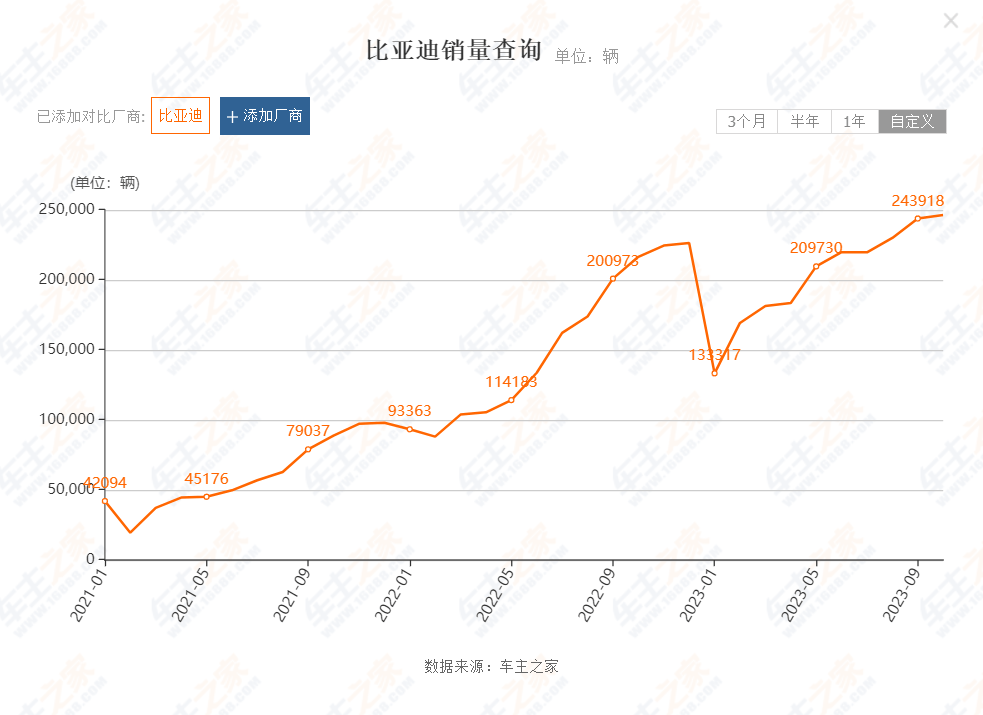

內因則是公司過去多年在新能源汽車佈局,包含電池、半導體等層面都有很大的技術優勢與整合能力,在熱度的引導下推出價格親民且性能獲得市場認可的電動車,汽車銷量可以說一路飆漲。而且是『每次發表財報』都『上修』下一季的表現,可以說獲利就是一直超乎預期,甚至到了2022年成為了全球銷售量No.1的新能源車。

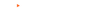

(比亞迪(1211.HK)股價走勢圖,來源:Mitrade)

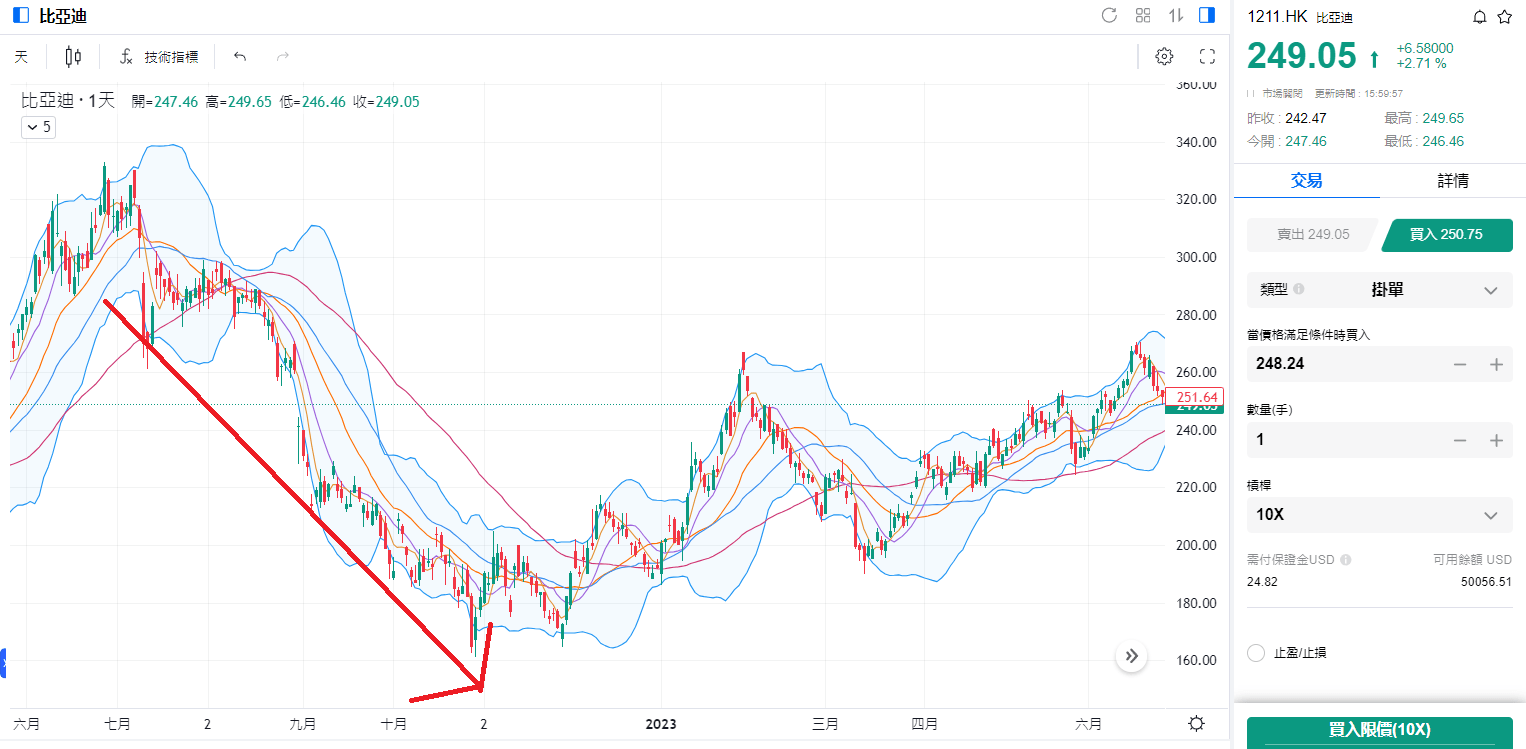

2022年 :大股東減倉+競爭對手降價促銷 - 比亞迪股價大跌

理論上,隨著公司的市佔率越來越高,企業的競爭力與護城河會越來越強。但2022年中國爆發疫情危機,內部經濟衰退,民怨升溫,剛好又碰到台海危機升溫(飛彈飛越台灣海峽)。因此,巴菲特開始減持比亞迪,而且是短時間內不斷大量減倉套現。

由於巴菲特持股超過5%,每次股價異動就需要公告,民眾不斷在新聞媒體上看到巴菲特又減倉多少%的股票,股價也因此開始下跌,之後又碰到Tesla大降價使得多數想購車的民眾都暫緩購車,想看其他車廠是不跟風,所有新能源車銷量都大跌。

這個舉動也導致公司股價進一步下挫,股價一度腰斬(330→160)。

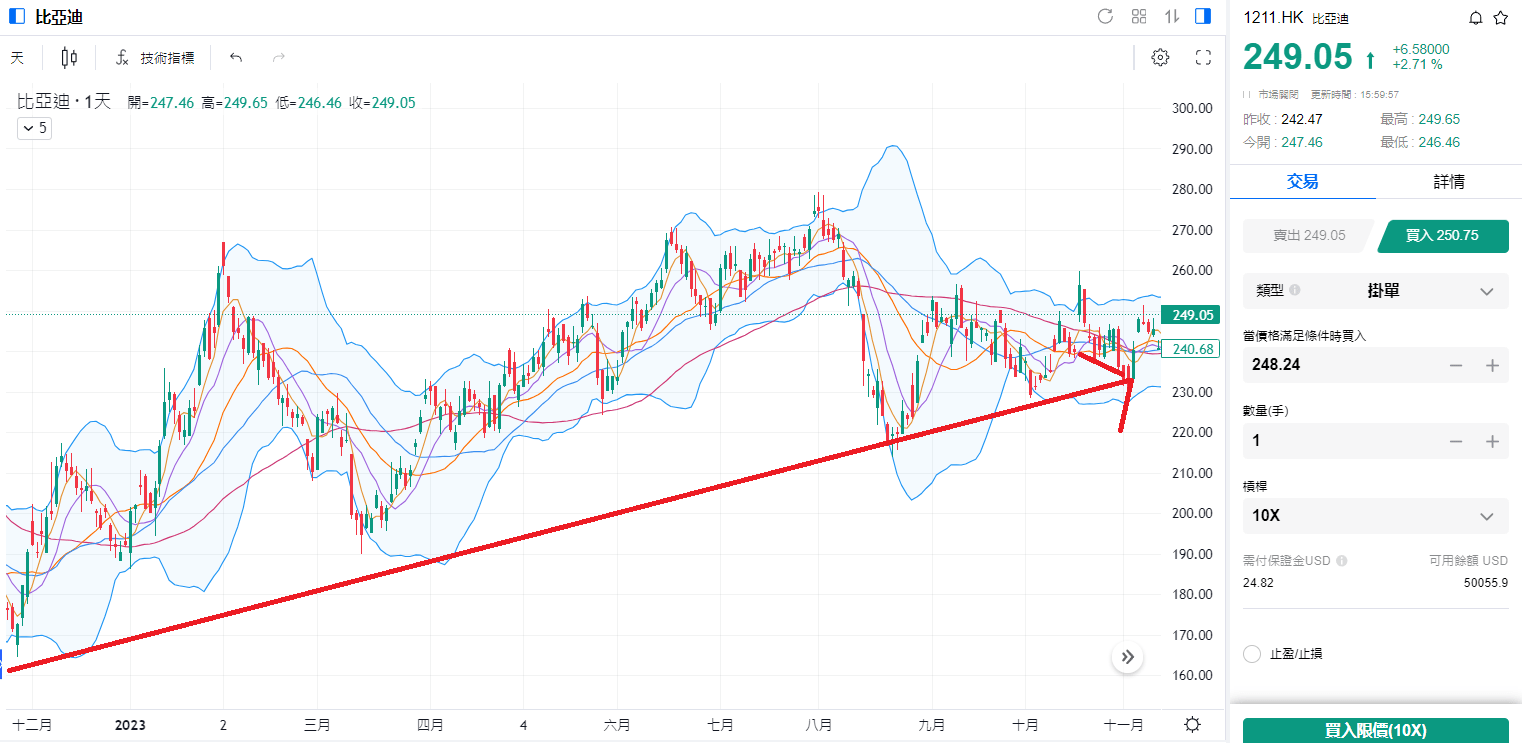

2023年 :比亞迪公司利潤增長強勁帶動股價回升

股價下跌止於2023年2月,主要的原因就是銷量衰退衝擊的擴散,想要換車的民眾還是重新開始買車,而且Tesla本身的客群和比亞迪就沒有很高的重疊性。

Tesla最便宜的車至少要30萬人民幣,比亞迪只要10萬人民幣。

而且這個便宜不是靠犧牲品質換來的,而是靠整合供應鏈省下來的。除了車輛本身,包含電池、各種車用電子零件的製造,比亞迪皆一手包辦。而其他車廠受價則需考慮電池、零組件價格浮動,因此需要報比較高的價格才能取得相同利潤。

以同樣走低價親民的上汽與比亞迪進行比較:

比亞迪前3季累積的營收為4222.75億人民幣,淨利潤爲213.67億人民幣。

上汽集團前3季累積營收為5233.42億人民幣,淨利潤爲114.07億人民幣

(上汽集團旗下包含大衆、通用、五菱等品牌)

做差不多的生意,比亞迪可以多賺一倍收益,打價格戰的時候對方可能進入虧本賣,比亞迪還能有獲利,此消彼漲之下,下跌的股價並非利空而是創造更好的買入機會,因此,公司的股價也從160反彈回250左右。

比亞迪的全球擴張計劃

目前比亞迪正在擴大全球業務,已經在日本、印度、馬來西亞、澳洲和新加坡等國家開展業務。有消息說,在泰國建的全新工廠計劃於 2024 年投入運行,看起來比亞迪要正式進軍東南亞市場了。他們還打算在巴西弄一個新厂房,這下在南美也有自家基地了。最近,他們還開始往墨西哥發貨,顯示出他們在北美也想搞大動作。

比亞迪公司似乎已經準備好要用他們的新技術和生產能力,在世界各地建立更持久、更強大和可持續的業務。

比亞迪未來投資價值分析

相對前波高點,目前比亞迪股價(1211.HK)算是反彈到山腰,是不能突破前高。短線上要看技術面是否有上漲趨勢,長線上要看基本面是否穩定成長。

從技術分析的角度來看

(比亞迪股價走勢圖,來源:Mitrade)

比亞迪今年的走勢可以說是『底部與頂部都不斷墊高』的走勢。

目前股價處於均線糾結,只要股價下跌沒有破前低,這波上漲格局都沒有改變,因此,短線投資人可以依照這個趨勢若股價接近前波低點就買進,跌破就停損,漲破前高可賣出。

再來看基本面的部分

根據高盛報告,預計未來兩年,交車量平均每年會增加24%。並且再品牌持續高端、生產成本又可慢慢降低的情況下,預估2030年毛利率將比現在提高5.5%。

而且比亞迪本身在中國市場是正面擊敗海外品牌,因此分析師也有信心海外市場也會逐漸接受,預估到了2025年會有14%以上的營收來自海外,年成長率高達71%,比國內更高。像今年的德國國際車展(IAA Mobility),中國電動車品牌就大放異彩,讓傳統的大眾、賓士、寶馬都成了配角。

未來比亞迪的成長不光是中國市場,還有全球市場。在量、價、毛利率都看好的前提下,比亞迪的基本面前景算長期利多,若股價有因大盤下跌而調整可以逢低布局或定期定額分批投資!

不過比亞迪如今面臨著新能源汽車市場存量博弈的時候了,作為中國最大新能源車企,比亞迪能否守住新能源汽車王者寶座,依然充滿了不確定性。

比亞迪與競爭對手比較

比亞迪目前主要的競爭對手有三大類,分別是電動車龍頭、傳統車廠、電動車新秀,下面分別針對3個對手做競品分析

比亞迪 VS 電動車龍頭Tesla

比亞迪目前雖然是新能源車銷量冠軍,但在純電動車領域仍略遜色於Tesla:

今年第三季,比亞迪純電動車銷量43萬1603 輛,同一時間,TESLA銷量則是43萬5059輛。

也就表示,目前在電動車銷量上兩者屬於同一個量級,比亞迪贏在還有油電混合車在銷售。

而在毛利率的部分,這是過去Tesla的優勢。但今年電動車市場進入紅海,大家價格戰都打到骨折,很多小廠已經開始賠錢賣,而Tesla的毛利率也被壓縮,上半年Tesla毛利率被壓縮到只剩下17.9%、比亞迪則是還有20.7%,相比之下,比亞迪在控制成本上更有優勢。

第三個要比較的就是技術差距。眾所皆知,汽車是品牌溢價很高的商品,大家是願意負擔較高的價格來享受好車的,而好車除了需要時間薰陶外,技術領先也是一種優勢。目前在自動駕駛技術上,Tesla仍遙遙領先全球車廠2~3年,由於目前中國仍受到技術封鎖,難以取得最先進製成的晶片,AI晶片中,Nvida的A100和H100也被禁售,只能銷售給中國閹割版的,因此,這個差距短時間內很難補足。

最後就是投資價值的差距。TESLA目前本益比約70倍,比亞迪僅23倍。

TESLA目前市值約是比亞迪的7~8倍。

而這也就是大家可以判斷的基準!

目前特斯拉唯一的優勢就是領先的技術,這項技術值不值得7~8倍的價差,也就是6千多億美金,18兆台幣,大於一個台積電!

如果認為兩者的差距沒有那麼大,那可以投資比亞迪,如果認為整個電動車產業都會發展,那兩者都可以投資。

傳統車廠的電動車

這邊以豐田汽車(Toyota)來舉例,一來TOYOTA算是汽車界老大哥,而且兩者都有相似的發家背景——都不是一開始就打算做汽車,算是跟著趨勢走的。

豐田一開始做的是紡織業、比亞迪是手機電池,兩者都是再研究新動力的時候認為汽車會是未來主要的載體,於是開始投入研發製造。

兩者的差別在於比亞迪目前因為中美貿易戰越打越烈,進入美國市場有難度,而Toyota不受影響。

另外一個就是豐田對電動車投資的決心。目前豐田的優勢是通路與客戶基礎比前者強大許多,但缺點就是後發不一定先致,另外就是日本成本很難降下來和中國競爭。

最後就是投資價值。目前豐田本益比僅10倍,相比比亞迪的二十幾倍與Tesla的七十倍,更具有投資優勢。因此,單純以投資的角度來看,我認為豐田與比亞迪同樣具有投資價值。

新電動車廠的崛起

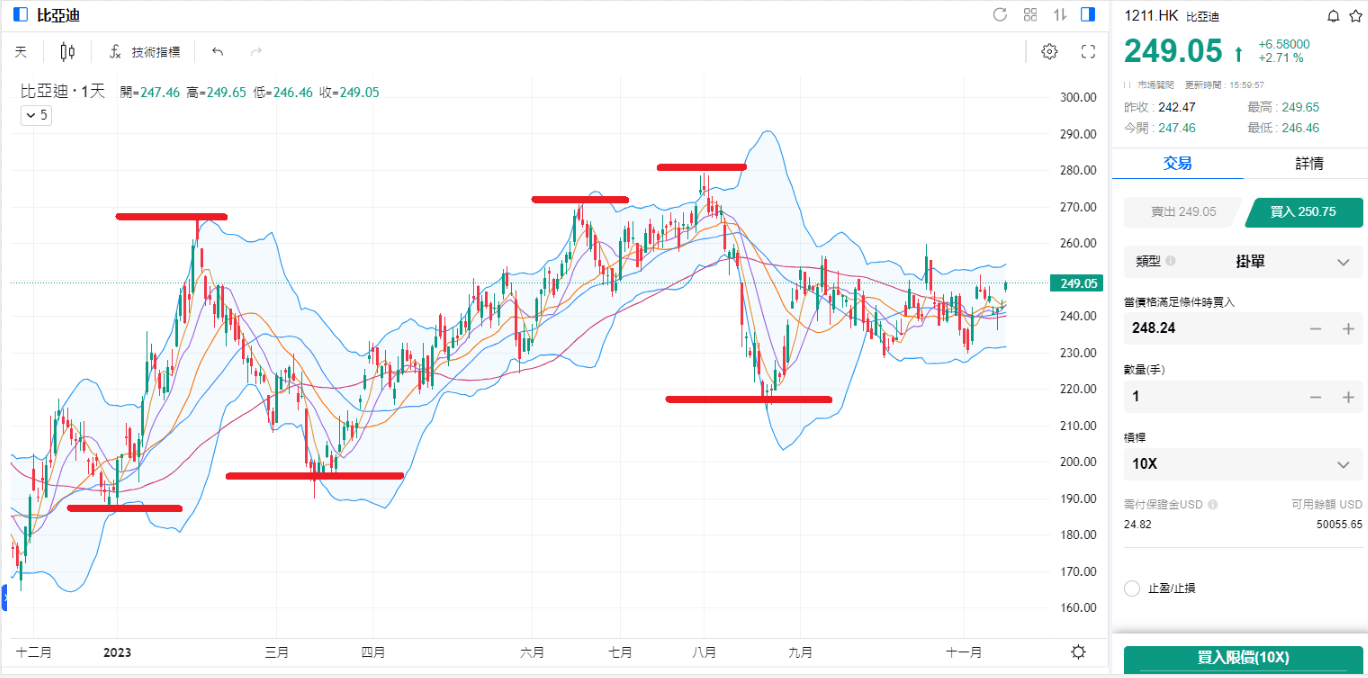

這邊說的新電動車廠就是造車新勢力蔚小理。相比Tesla、比亞迪、豐田等巨獸已經形成市場規模創造獲利,而三家目前只有理想(LI.US)扭虧為盈,因為CEO李想已經搞清楚造車業的重點該是甚麼。

相比售價主要在20萬以下戰場的比亞迪,「蔚小理」(蔚來、小鵬、理想)主要的戰場在人民幣30萬元以上區。

也就是會和Tesla及其他高單價車廠正面衝突,為了確保獲利,理想縮減營銷費用並且通過社交平台進行各種輿論引導,也因為這樣的操作,理想汽車才得以在這次TESLA的降價絞殺中活了下來而且銷量還大幅增加,公司甚至扭虧為盈,股價也創新高。

(理想汽車即時股價,走勢圖來源:Mitrade)

(理想汽車即時股價,走勢圖來源:Mitrade)

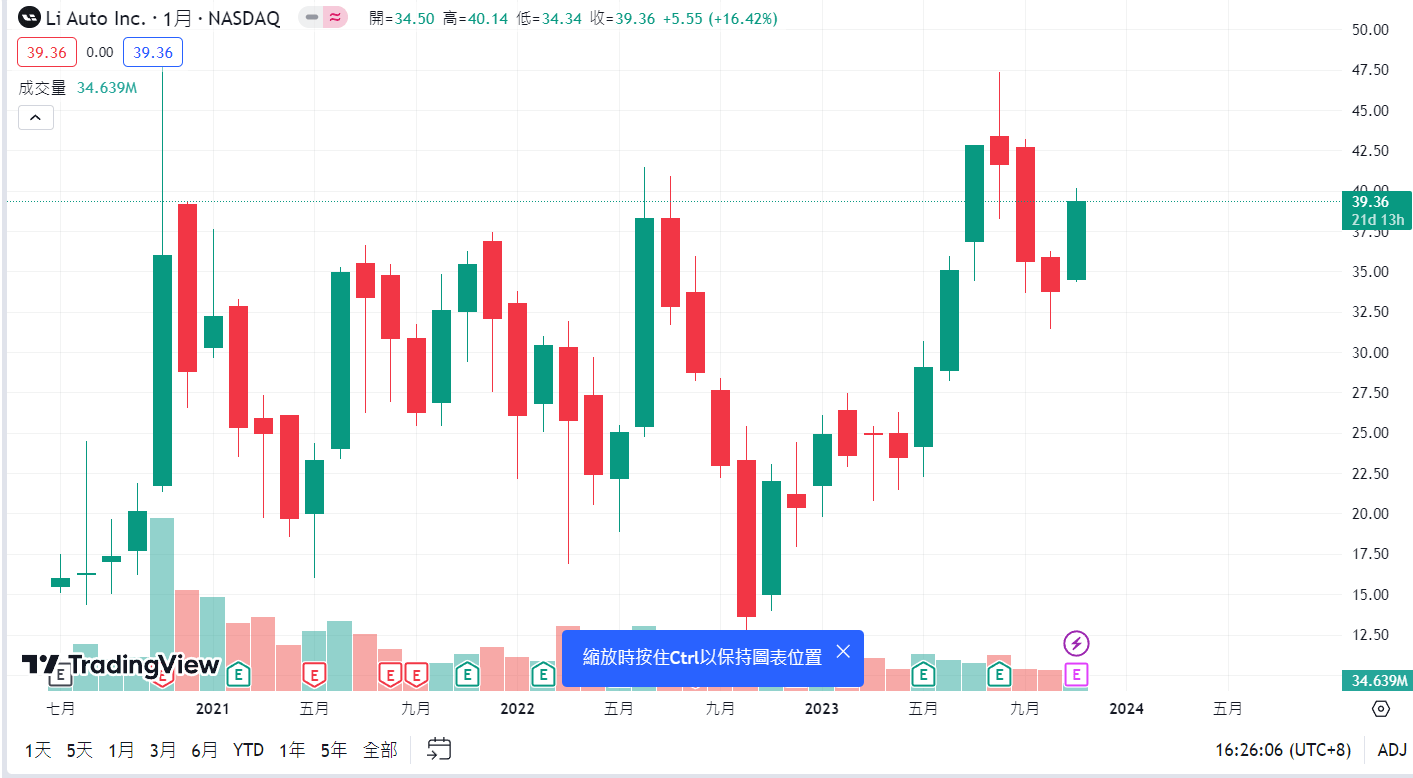

反觀還沒有開始省營銷費用這些『小錢』的蔚來汽車(NIO.US)與小鵬汽車(XPEV.US),目前都還在虧損中,股價也都還在谷底掙扎。

(蔚來即時股價, 走勢圖來源:Mitrade)

(蔚來即時股價, 走勢圖來源:Mitrade)

(小鵬汽車即時股價, 走勢圖來源:Mitrade)

(小鵬汽車即時股價, 走勢圖來源:Mitrade)

不過扭虧為盈後企業的估值也從本夢比變回本益比。目前理想汽車的本益比高達40倍左右,相比比亞迪的20倍來說很貴,但相比TESLA的70倍來說算便宜。

從售價來看,理想汽車走的是高單價路線,相對來說它主要的競爭對手會是Tesla。

但公司股價是否能撐起40倍的本益比還是要回歸到公司是否能維持高成長性,就像TESLA剛扭虧為盈的時後本益比一度高達好幾百倍,主要就是因為公司當初的銷量年增率都高達50%以上,因此,如果預計理想未來能持續高速成長,公司的汽車品質硬體能超越TESLA,軟體能突破歐美技術封鎖,提供客戶更好的自動駕駛與智能座艙體驗,那投資人可以選擇理想汽車,若比較保守的投資人,比亞迪會是比較安全的選擇。

結語

比亞迪算是中國電動車之光,靠著價格與品質把許多競爭對手都趕出中國市場,未來主要的成長點在全球市場。

由於目前全球經濟普片不景氣,具有價格優勢的比亞迪有機會在歐洲等國家獲得客戶親賴,目前股價下跌除了因為大環境不好的影響外,主要就是股神巴菲特減倉。這種大戶獲利了結並且沒有影響基本面造成的下跌,通常都是股票價值會被低估的時刻。

如果願意和巴菲特一樣長期持有,那此時相對來說是不錯的進場時機,投資人可以多關注!

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情