- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

- VIX恐慌指數飆18%!黃金、白銀、比特幣、標普500技術分析

- 伊朗外交部:伊美達成協議文件

- 黃金走勢分析:兩大因素共振,黃金多頭節節敗退失4200!

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

最新PCE通膨整體符合預期,但消費者支出意外強勁。鮑威爾論調依舊謹慎,但多名官員倒向「鷹」派引人擔憂。本週非農數據和多名聯準會官員輪番上陣,能否緩解標普指數驚險收漲的緊張局勢?

市場回顧

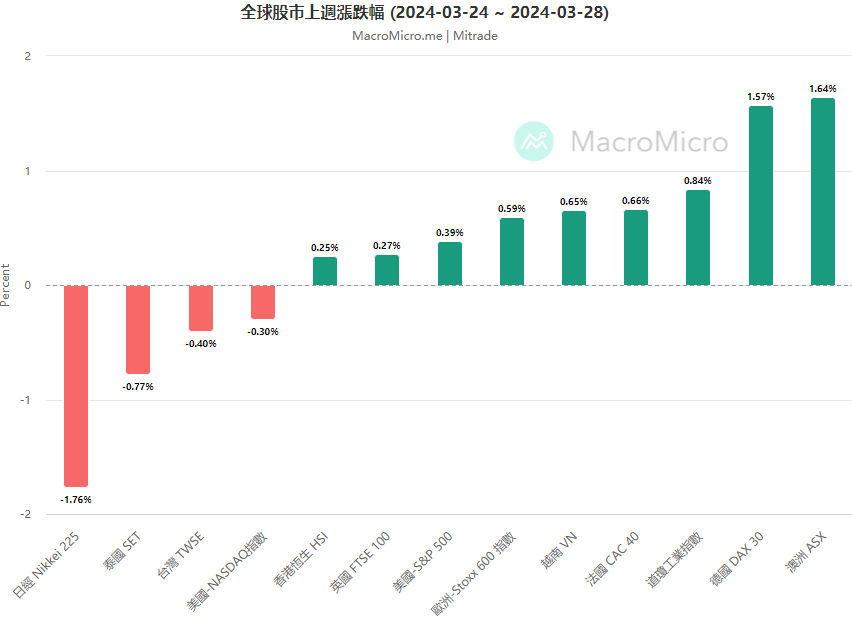

因耶穌復活節假期,上週(03/25-03/28)全球多個股市只進行了四天的交易,美股三大股指漲跌不一、澳洲股市領漲、歐股續創新高、日股承壓。

多位聯準會官員放鷹,美股漲勢受到抑製,標普險漲0.39%再創曆史新高,第一季創5年來最佳,道指漲0.84%,納指跌0.30%。明星AI股回檔,微軟、Meta、台積電近五個交易日均跌超2%、輝達也跌超1%。第一季蘋果跌近8%,特斯拉跌近30%。

日股上週下跌1.76%,但近段時間仍受日圓疲軟和寬鬆政策等提振,日股床下本財年(截至3月29日)漲幅最高記錄。澳洲央行降息預期推升澳股觸及曆史新高,礦業股上揚。歐洲股市持續走高,德股和法股連漲5個月。

【來源:MacroMicro,日期:2024/03/25~2024/03/28】

PCE符合預期但仍有憂慮,降息基調變了嗎?

上週,經濟成長向好、通膨符合預期但仍有憂慮、鮑威爾等聯準會官員頻頻放鷹,凸顯出宏觀基本面開始出現「逆風」的傾向。

經濟數據方面,上週更新美國第四季GDP顯示,受益於消費支出和非住宅類固定資產投資的上修推動,美國2023年最後三個月GDP年化季率為3.4%,高於第二輪的修正值及預期值3.2%。

聯信銀行首席經濟學家Bill Adams表示,「經濟狀況良好、與新冠時期和其直接後果相比,美國經濟運作更加平穩。」

經濟的強勁一方面進一步強化了美國經濟「軟著陸」的前景,但另一方面,這對聯準會降息前景並不是一個「好」消息。

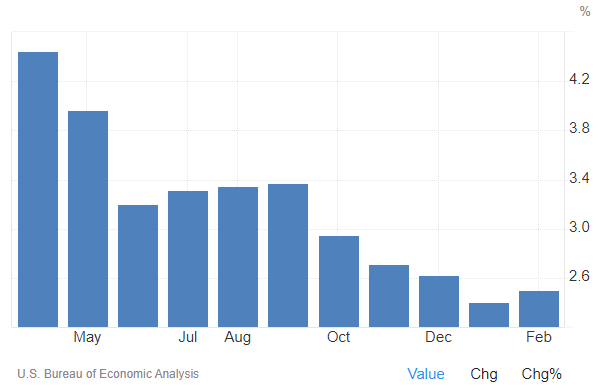

此外,上週五公佈的聯準會最青睞的通膨指標——PCE顯示,美國2月核心PCE年率從2.9%回落至2.8%,為2021年3月以來新低,符合預期;月率從0.5%回落至0.3%,符合預期。但是,在汽油價格的推動下,PCE指數年率從2.4%升至2.5%,儘管仍符合預期,但2023年9月以來的首次反彈仍值得注意。

【美國PCE年率,來源:Trading Economics】

同時,以6個月年化計算,核心PCE通膨反彈至2.9%,為去年7月以來最快,而去年年底曾跌破聯準會2%的通膨目標。

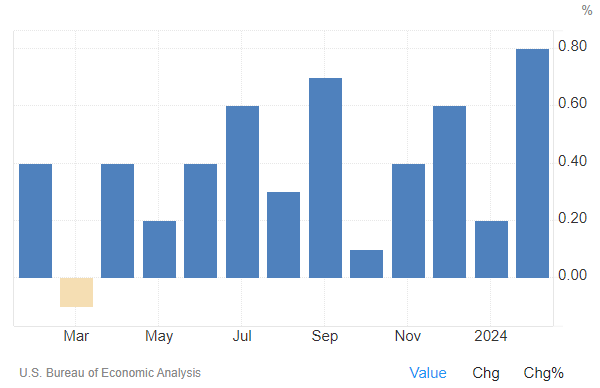

此外,2月消費者支出月率增長0.8%,為13個月以來最大升幅,預期為0.5%,前值0.2%。

【個人消費支出月率,來源:Trading Economics】

富國銀行高級經濟學家Sarah House對此表示擔憂,「我們確實還沒有看到上個月的數據中所暗示的消費者疲態。」House補充道,「我認為,如果消費者仍然願意在這樣的水平上花錢,企業將很難守住價格底線。」

而彭博經濟學家對此仍持樂觀態度,「我們認為,未來幾個月勞動市場降溫和個人收入成長進一步放緩將導致整體支出成長放緩。我們仍相信,隨著經濟狀況疲軟,聯準會預計在6月開始降息。」

PCE數據公佈後不久,Fed主席鮑威爾表示,2月PCE通膨「基本符合預期」,但仍重申,直到委員會成員對通膨朝著2%目標邁進更有信心之前,降息是不合適的。

此外,上週多名Fed官員同樣對降息持謹慎態度。聯準會理事沃勒表示,Fed並不急於降息,最近的經濟數據顯示需要延遲今年降息的時間或者削減降息幅度。他指出,經濟產出和勞動力市場持續走強,而降低通膨的進程卻放緩了。

今年FOMC票委、聯準會「鴿」派的亞特蘭大聯準主席波斯提克近段時間倒向「鷹」派,他預計聯準會今年可能只降息一次,而非此前預期的兩次。他表示,他對通膨回落到2%的信心已經不再那麼高。

但另一方面,分析師對鮑威爾最新講話透露的整體訊息仍然感到欣慰。花旗經濟學家Veronica Clark表示,「整體訊息確實沒有太大變化。看來2月通膨數據符合他們的預期,這與他們可以接受更多的數據是一致的。」

Clark稱,「我們現在正處於這樣一種模式:只要獲得更多的信心,再獲得幾個月的數據,他們仍願意在年終開始降息。」

上週五鮑威爾表示,他認為目前經濟衰退的可能性並不高,但勞動市場的意外疲軟可能需要聯準會官員採取政策回應。

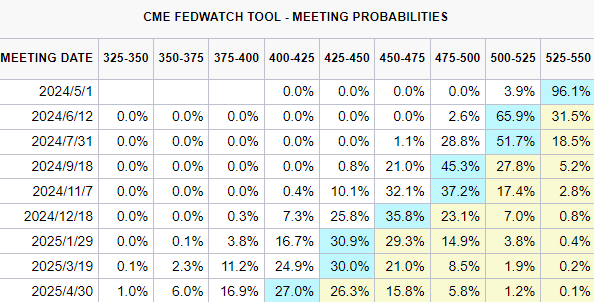

CME利率期貨市場數據顯示,當前投資者預計聯準會最早在6月降息的概率為65.9%較上週小幅回落;2024年全年降息三次,與PCE通膨數據公佈前保持一致。

【來源:CME FedWatch Tool】

科技股難再Solo,板塊輪動時機到?

花旗最新報告稱,美國股市的漲勢將擴大到科技以外的領域,他們對該產業的前景變得更加謹慎。

在對硬體公司提出的新的「減持」建議後,Scott Chronert領導的花旗團隊將對科技行業的看法從「增持」降至「市場權重」,同時將非必需消費品上調至「超配」。

花旗表示,「我們幾個月來一直主張的增長週期槓鈴,現在允許擴大到市場的防禦部分,特別是那些對利率更敏感的部分。」

無獨有偶,近期Carson Group首席市場策略師Ryan Detrick接受采訪時指出,近期創52週新高的標普500股票數量達到了118個,為近三年來的最高水準,這是市場廣度繼續改善的明顯跡象。

Detrick表示,「牛市的命脈是循環。顯然,我們已經看到一些資金從高企的科技企業轉向一些週期性企業。」

今年迄今,金融、工業和材料這三個通常被認為是週期性的板塊都創下了記錄,被歸類為防御性股票的醫療保健也是如此。

此外,道瓊斯市場數據也顯示,越來越多的標普500指數成分股正進入長期上升趨勢。截至上週四,收盤價高於200日移動均線的股票比例超過83%,創2021年8月以來的最高。

更多的股票對對股市上漲做出貢獻,而「科技七巨頭」的貢獻正在削弱。標普高級指數分析師Howard Silverblatt指出,這七家公司佔據標指今年第一季漲幅的37%,而去年高達三分之二。

FxPro高級市場分析師Alex Kuptsikevich認為,「七巨頭正在分崩離析,蘋果和特斯拉顯然受到影響,但增長的是更多的股票。」

企業盈利預期仍給力,第一季財報再迎喜訊?

在聯準會將利率升至二十餘年高位後,市場對於企業的盈利狀況表示擔憂。但隨著更多地經濟數據和企業財報的披露,「避免經濟衰退」或「軟著陸」的前景更佔主流。

據Factset報告,在第一季的預測中,分析師將該季度標普500指數成分公司的每股盈利預期下調的幅度低於曆史均值。從去年12月31日至3月27日,第一季自下而上的每股盈利預期(即指數中所有公司第一季每股盈利預期中值的總和)下降了2.5%,從56.34美元降至54.94美元。

【標指500成分公司季度EPS預期變化,來源:Factset】

報告指出,在一個典型的季度中,分析師往往會降低一個季度的獲利預期。在過去五年(20個季度)中,自下而上的每股盈利預測在一個季度內下降了3.7%,在過去10年終(60個季度)則下降了3.4%,在過去20年(80個季度)中平均下降3.9%。因此,今年第一季的盈利預測要優於過去多個曆史均值。

產業層面看,11個產業中有7個被下調了2024年第一季的每股盈利預期,其中材料和能源行業下跌最深;有4個行業盈利預期被上修,通訊行業領先。

本週財經前瞻

本週(4月1日~4月5日),市場將聚焦週五公佈的美國3月非農就業人口和失業率,週三公佈的「小非農」ADP數據同樣值得關註。

此外,3月ISM製造業PMI(週一)、2月JOLTs職位空缺(週二)、當周週初請失業金人數也將公佈。

事件方面,本週鮑威爾等多位聯準會官員將發表講話,包括聯準會理事鮑曼、紐聯準主席威廉斯、克利夫蘭聯準主席梅斯特、舊金山聯準主席戴利、聯準會理事巴爾和格勒、費城聯準主席哈克、芝加哥聯準主席古爾斯比、波士頓聯準主席柯林斯、裡奇蒙德聯準主席巴爾金等。

企業業績方面,財報季基本收尾,但本週特斯拉、比亞迪、蔚來、小鵬和理想等新能源車企將公佈一季度交付數據。

【Mitrade觀點】數據強勁,降息局勢微妙但基調未改

雖然美國2月PCE通膨反彈,但整體仍在預料之中,且更值得關註的核心PCE仍維持下降趨勢。誠然,消費支出的意外強勁增加了降息前景的複雜性,但正如非農就業「失真」一樣,勞動力市場未來有望降溫的前景將對消費意願形成壓制。

近期費城聯準的報告指出,美國勞工統計局近兩年的就業數據存在失真情況。具體來看,2022年3月至6月的非農及營業數據被高估了110萬個,2023年被高估了80萬個,親這一數字可能在今年仍會增加。此外,新增就業主要由外籍工人和兼職崗位填補,勞動力市場結構的質量下滑。

鑒於這種因素,投資者可進一步剖析本週五將公佈的非農數據,以獲取更多關於聯準會降息的訊息。目前的情況是,等待更多的數據和對降息保持耐心仍是預期年中降息前的共識。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情