- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 荷姆茲海峽通航再迎挑戰,黃金4000關口失而復得!反彈或一觸即發?

- 【今日要聞】「小非農」和PMI數據來襲!聯準會主席Warsh即將講話

- 日幣匯率逼近163!下一目標價165?小心日本當局突襲!

- 【財經縱覽】:美軍連續兩日打擊伊朗,黃金兩連漲、美元持穩101,美股全線下挫!

- 黃金走勢分析:跌破4000關口!黃金牛市終結了嗎?

市場回顧

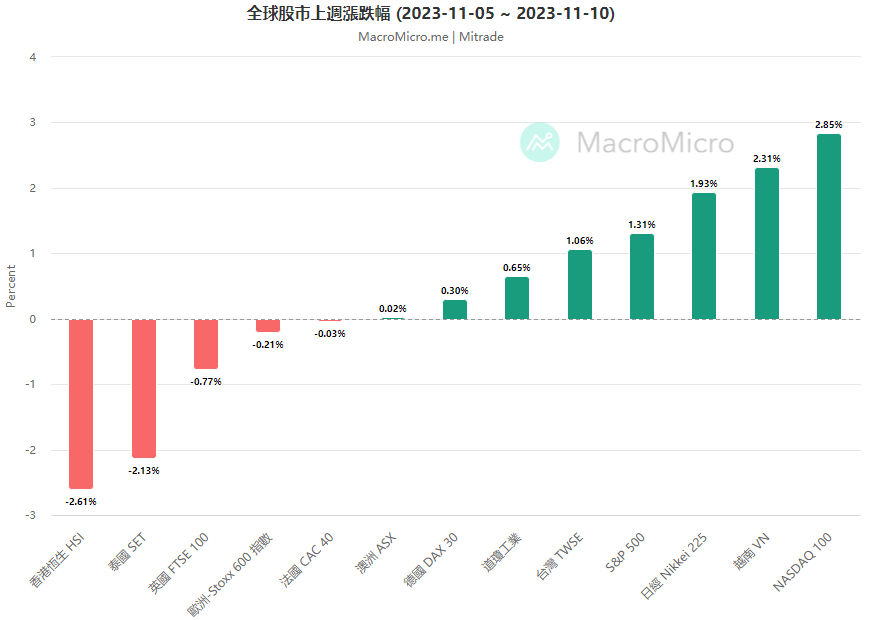

上週(11/06-11/10),全球股市漲跌互現。美股普漲,納斯達克漲2.85%、標普500指數漲1.31%、道瓊指數漲0.65%。歐股相對走弱,僅德國DAX30微漲0.30%,歐洲STOXX 600指數跌0.21%。亞股走勢分化較大,越南VN領跑漲2.31%,日經225指數漲1.93%,而恆生HSI和泰國SET跌超2%。

【來源:MacroMicro 日期2023/11/06~2023/11/10】

1. 美聯准會多位官員講話,鷹派信號再起

上週,多位聯准會官員發表鷹派講話,鮑威爾表示,FOMC需要谨慎行事,没有信心政策收紧得已足够,必要时将毫不迟疑地加息。

此外,鮑曼強調了聯準會需要進一步上調利率以應對通膨的可能性;卡什卡利表示,聯准會決策者尚未在對抗通脹方面贏得勝利,如果有必要,將考慮進一步收緊貨幣政策;沃勒指出,美國政府借款的增加提升了對未來利率上升的預期,聯准會為未來幾個月再次加息留有餘地。

儘管鷹派加息的號角再次吹響,美國10年公債殖利率跌破4.50後形成V型反轉,但這種衝擊並未對股市形成巨大或持續性的衝擊。雖然三大指數結束多日連漲,但週五依然收漲,道指4週連漲、標指和那指實現2週連漲。

市場對聯准會加息押註並未因聯准會鷹派聲音受到太大影響,但何時降息受到一定方向性衝擊。據CME數據顯示,明年一季度之前維持當前較高水平利率仍保持較大概率,但明年5月降息概率從上週一的45.5%將至28.3%,維持當前利率的概率增加至51%。

【來源:CME】

2. 就業數據和通膨数据南轅北轍,加息動作舉步維艱

上週四美國勞工局發佈的失業救助金數據依然引起就業市場降溫擔憂。數據顯示,美國初次申請失業救濟金人數21.7萬人,低於預期21.8萬和前值22萬,但連續申請和4週平均申請失業救濟金均超過前值。此外,初次申請和4週申請的數據均被連續13週上修。

通脹方面,密歇根大學公佈的未來1年通脹預期初值4.4%,創5個月新高,高於預期4%和前值4.2%;未來5-10年通脹預期初值3.2%,創2011年以來的新高,高於預期3%和前值3%。

【密歇根未來一年通脹預期,來源:Investing.com】

勞動市場的降溫將限制聯准會加息的舉措,而觸及5個月新高的密歇根一年期通脹預期和12年新高的長期通脹預期使得加息預期更加堅定,這將對聯准會下一步的決策帶來更多挑戰。此外,更具現實參考意義的勞工局通脹數據將在本週週二發佈。

3. 分析師對標普指數上半年持有樂觀預期,預計二季度全行業正增長

根據Facset報告,截止11月10日,標普500指數在第三季度增長4.1%,預計第四季度增長3.2%。分析師對明年的預期展望更加樂觀,預計明年一季度增長6.7%,二季度增長10.5%。

細分到行業上看,一季度通訊服務預期增長19.9%、非必需消費品增長16.5%、資訊科技增長15.2%。其中,NIVIDIA、Amazon、Meta和Alphabet這四家公司對未來標普指數增長貢獻較大,若排除這四家公司,標普指數將僅能增加3.2%。

【標普500指數行業年增長率,來源:Factset】

對於明年二季度,分析師預計標普指數中的全部11個行業均實現正增長,其中在一季度增長落後的醫療保健和能源行業領漲超20%。

4. 本週展望

本週重要數據方面,投資者將重點關註週二即將發佈的美國10月CPI和核心CPI數據;週三API原油庫存數據、美核心零售銷售數據、PPI數據、EIA原油庫存數據;週四初次申請失業金人數。

重要事件上,週一歐佩克月度報告、聯准會理事庫克發表講話;週二FOMC成員威廉姆斯講話、國際能源署月度報告;週四聯准會庫克講話;週五聯准會梅斯特、戴利、古爾斯比講話。

財報方面,市場重點關註週三騰訊、京東、小鵬的財報、週四阿里巴巴、沃爾瑪、網易、GAP的財報。

【Mitrade觀點】美通脹預期降溫,市場行為謹慎或蓄勢待發

上週,聯准會多位官員公開講話釋放鷹派信號,美股短期略受衝擊但依然表現強勁。公債殖利率在鷹派講話、美債拍賣慘淡和消費者通脹預期升高等多重影響下形成V型反轉,當前10年期公債殖利率穩定保持在4.65%小幅波動。

此外,美國政府面臨“關門”危機、穆迪將美國信用評級從“穩定”下調至“負面”,這一系列的消息對美債和美元的走勢將造成持續性影響。

本週最值得關注的事件莫過於週二即將公佈的美國CPI數據,這將對聯准會貨幣政策的路徑提供更加直觀的看法。當前,市場預期10月CPI年率增長3.3%,前值3.7%;核心CPI年率增長4.1%,前值4.1%。能源價格的下降或將推動通脹放緩,但核心通脹依然可能保持一定粘性。

因此,我們認為,即將發佈的美國通脹數據整體上有所改善,謹慎維持利率見頂的看法,但不宜對聯准會寬鬆貨幣政策進行過多押註,投資者需要持續關註經濟數據的變動。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情