- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 黃金走勢:美日共證聯合干預日元匯率、美元失守100!金價緣何難漲?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

人工智慧的敘事還在持續,除「AI晶片之王」輝達(NVDA.US)外,市場投資者也紛紛湧入AI處理器晶片的關鍵供應商——台積電(TSM.US),但曾經霸主英特爾(INTC.US)此時也正蓄勢「復仇」。

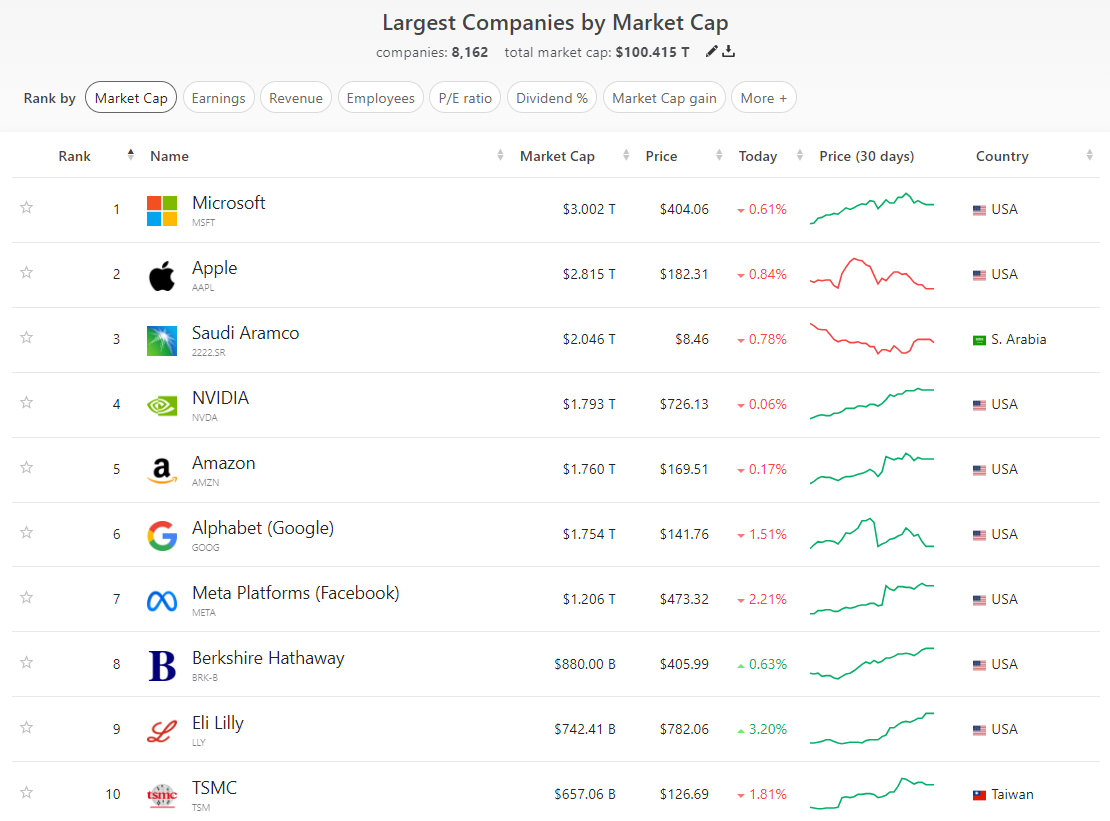

受益於人工智能的火熱,台積電美股2024年迄今已經上漲了24.78%,使其躋身全球十大總市值的公司榜單。

【全球股票市值前10榜單,來源:CompaniesMarketcap】

台積電的勢頭似乎還有進一步的空間。上個月,這家蘋果和輝達的主要晶片製造商的高管表示,由於智慧手機和運算需求出現復蘇,他們預計本季度將恢復穩健增長。本週三(2月21日),輝達即將發佈的財報也可能會提供另一個催化劑。

彭博分析師Charles Shum表示,「台積電股價的飆升反映了投資者對人工智慧技術未來成長前景的樂觀態度。該公司是輝達人工智能晶片最重要的供應商。」

上周三(2月13日),以Charlie Chan為首的摩根士坦利分析師團隊將台積電目標價從新台幣698元上調至758元,升幅9%,維持「增持」評級。大摩表示,轉移到規模更大的大型語言模型的過程,將推升更高階晶片的需求。台積電可能會考慮調高先進晶片代工的價格10%。

據最新消息,半導體供應鏈表示,台積電不僅現有製程產能利用率全面回升外,2納米進度也優於預期,首季除了8寸產能利用率緩步回升外,台積電的12寸產能利用率達到八成以上,尤其5/4納米製程維持滿載。

估值角度看,台積電的估值似乎不高。當前,台積電預期本益比為17倍,低與其五年均值的18倍,也低於費城半導體指數的27倍。

市場交易角度看,數據顯示,該股未平倉看漲合約數量接近曆史新高。

但與許多其他AI概念股票類似,台積電當前的上漲已經處於「超買」水平,人工智慧領域出現的任何麻煩跡象或者輝達財報盈利不及預期都可能帶崩AI板塊。

【台積電股價走勢,來源:Mitrade】

多年以來,台積電穩坐全球第一芯片代工廠的寶座,但營收始終落後於其他晶片製造商。而最新財報顯示,台積電擊敗英特爾和三星,成為全球收入最高的晶片製造商,這是曆史的首次。台積電2023年營收693億美元,英特爾為542.3億美元,三星晶片部門營收509.9億美元。

儘管如此,有分析稱,英特爾在2024年仍可能會重奪半導體霸主桂冠。根據英特爾之前宣佈的計劃,公司有望在2024年或2025年趕超台積電,因為英特爾在推出10納米SuperFin(Intel 7)和7nm(Intel 4)工藝節點。

2023年底,英特爾CEO基辛格宣佈後續工藝節點Intel 18A將於2024年底前投入生產,而台積電的等效工藝節點N2預計在2025年下半年投入生產。若按計劃進行,英特爾今年年底將處於更領先地位。

此外,據外媒透露,英特爾正在與拜登政府討論獲得超過100億美元的晶片製造補貼,「百億補貼」成為事實,這將成為美國推動半導體本土生產計劃迄今為止最大的一筆補貼。

這項激勵措施源於2022年的《晶片與科學法》,該法案分配了390億美元的直接補助金和價值750億美元的貸款和貸款擔保。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿��性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情