- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 美實際利率上行壓力緩解,黃金達成一條件或將衝擊4500!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【今日要聞】中東談判陷僵局,原油價格上漲,日幣匯率逼近159

本期重點:

美國通膨水平仍高,支持聯準會5月加息25bp,預估年内仍不會降息。大型科技股財報亮眼提振市場信心,但長期看,隨著經濟步入衰退,企業業績將進一步下滑,叠加高利率環境,我們預估指數長期將繼續震蕩下行。(注:本文撰寫于4月28日,最新數據截止4月30日)

股票市場回顧:

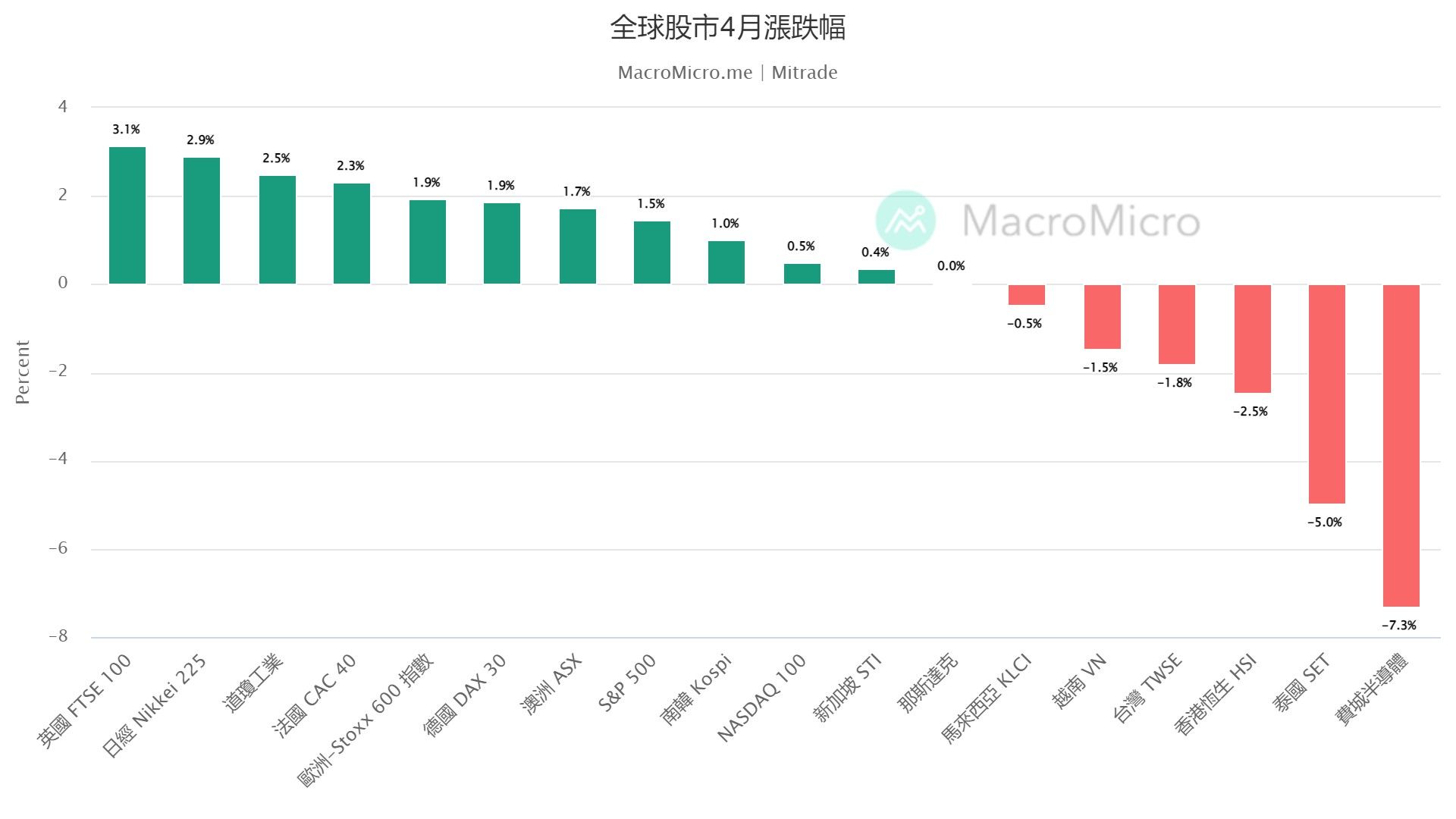

4月,美股展開震荡調整,整體表現位居全球中游。納斯達克100指數上漲0.5%,標普500指數涨1.5%,道瓊斯指數漲2.5%。

【圖源:MacroMicro 全球主要股市4月漲跌幅】

1. 銀行風波暫緩,通膨重回主綫

在聯準會等政府機構及時干預后,銀行危機風波暫緩,市場將焦點重新放回通膨。

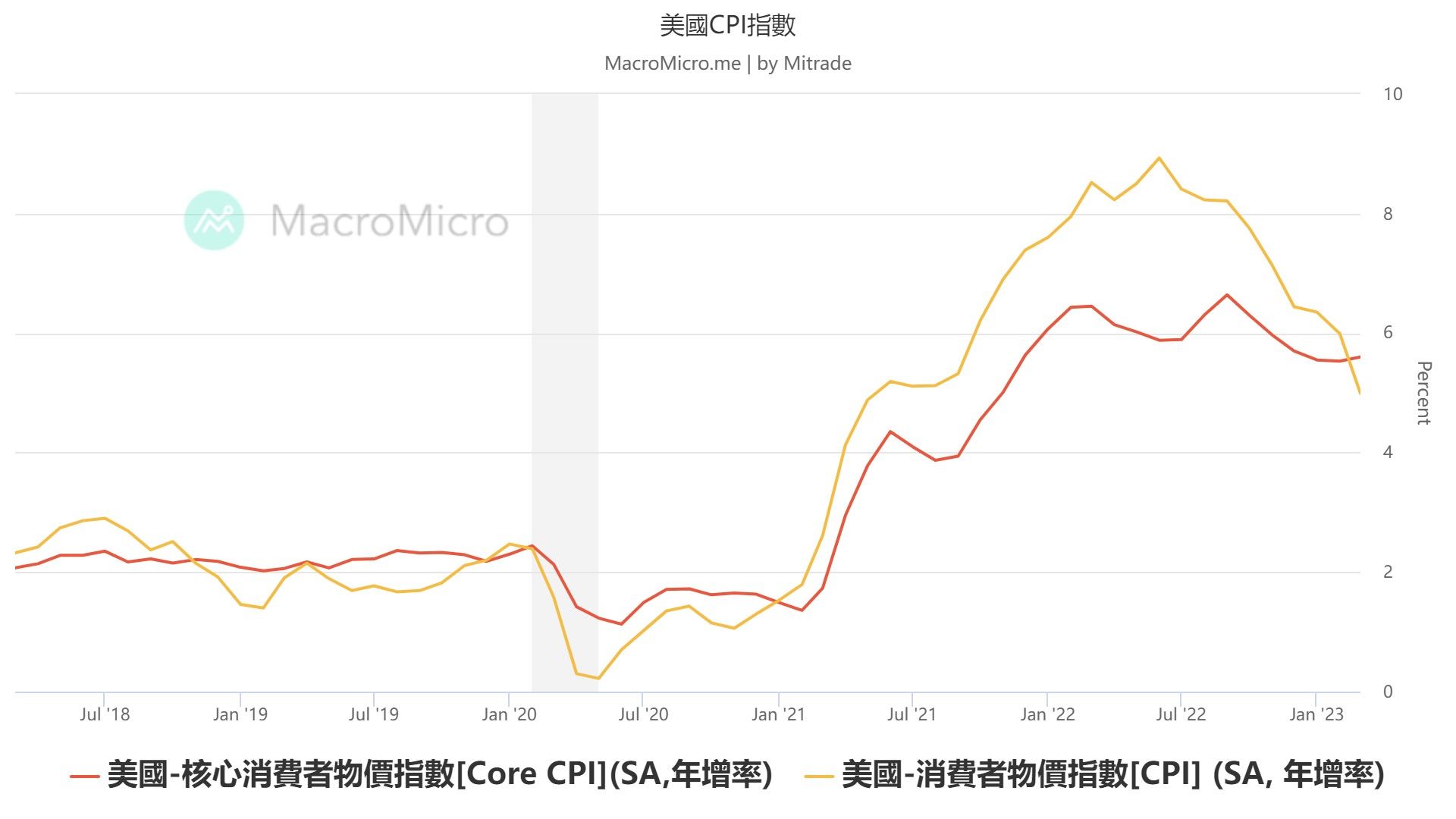

4月12日,美國勞工部公佈數據顯示,3月CPI同比增5%,低於預期,但核心CPI反彈,同比增5.6%,反映了通脹依舊頑固。4月27日公佈的PCE數據也同樣證明這點——核心PCE物價指數環比上升4.9%,已經第五次超過市場預期。

【圖源:MacroMicro 美國3月核心CPI反彈】

細看CPI選項,住房仍是通膨的最大貢獻者,而能源同比下降4.6%,為通膨減弱的最大驅動力。但我們要注意到,4月初OPEC+多國宣佈減產,這將使能源價格未來上漲可能性增加,通膨進一步降低的難度增大。

通膨的居高不下加上銀行危機放緩,使得人們降息預期普遍向后推延,5月加息可能性更是大幅提高。

据FedWatch最新數據顯示,5月加息可能性達78.7%,比上月增加20%。并且,市場押注聯準會9月降息,這比之前又推遲了一個月。

【圖源:CME FedWatch 市場押注聯準會9月降息】

股指也因此迎來調整。4月,納斯達克100指數先跌后漲,總體微漲0.5%,這與我們上月預測的結果大致相同。

納斯達克100指數今日價格:

Mitrade分析師:市場降息預期仍太樂觀

目前市場和聯準會本身的預期形成割裂,市場認爲年内降息,而聯準會堅稱不會發生。我們認爲,雖然目前通膨有放緩跡象,但整體水平依舊較高,為實現2%的通脹目標,聯準會將維持高利率更長的時間,也就是說,年内降息的可能性仍舊不大。

當然,不排除意外情況發生,例如銀行健康狀況再出問題,或者金融市場出現惡化。歷史經驗告訴我們,經濟放緩并不能使聯準會降息,但危及金融穩定的黑天鵝可以。

2. 財報多數超預期,能否繼續助力指數上漲?

4月下旬,美股正式進入財報季。根據數據顯示,大型科技股如微軟、谷歌、Meta財報皆超預期。

微軟(MSFT.US)一季度營收同比增7%,每股收益(EPS)同比增10%;谷歌(GOOG.US)營收同比增3%,EPS同比下降4.9%,但好於市場下降11.4%的預期;Meta(Meta.US)同比增3%,EPS同比下降19%,但好於預期降幅26%。

觀察以上數據,我們可以發現,財報超預期的原因,大多是因爲市場預期太差。在實際發佈數據并沒有想象中差后,股价反弹。例如微軟财报后大漲7%,帶動科技股上漲,納斯達克100指數逆勢上漲0.6%。

接下來各公司財報還會陸續出爐,指數能否趁著這股東風繼續上漲呢?

我們認爲,中途不排除有小反彈,但長期來看,股市仍會繼續震蕩下行。主要原因在於,市場還未完全定價經濟衰退的影響。

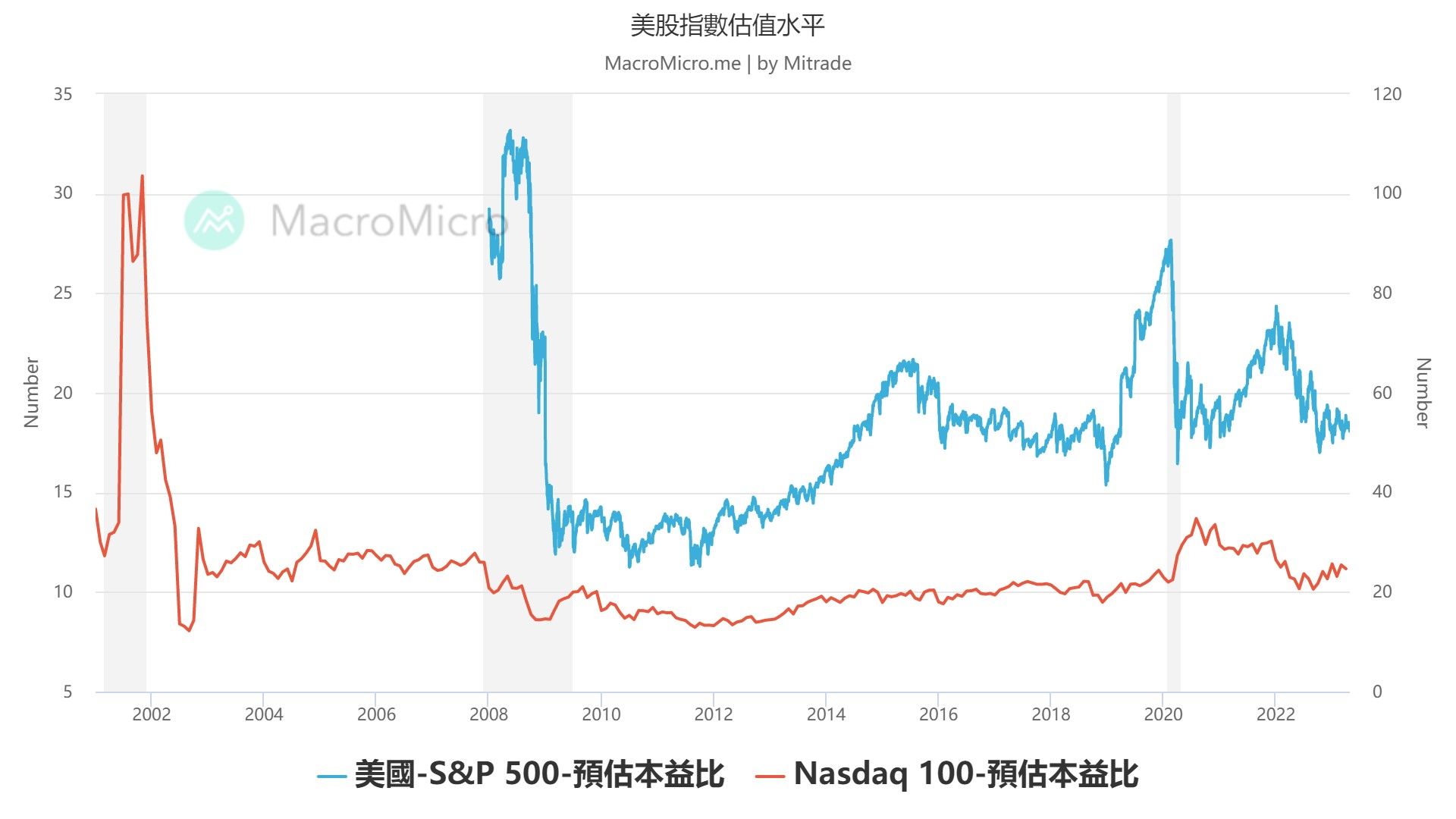

目前美國股市的市盈率,仍未及歷史上出現經濟衰退時期的水平。摩根大通警告,即使是溫和衰退,大盤也可能下跌15%,甚至更多。

【圖源:MacroMicro 納斯達克100指數和標普500指數估值仍然較高】

Mitrade分析師:指數仍震蕩下行

在經濟衰退的前景下,企業業績有進一步下滑的風險,我們從居民消費可以看出端倪。數據顯示,美國3月零售環比下降1%,低於市場預期的-0.4%。具體品類來看,包括汽車、電子產品和電器在内的耐用品銷售環比跌幅居前。

基本面并沒有好轉,加上我們預估聯準會將維持高利率更長一段時間,因此指數長期仍震蕩下行。

本月關注:

聯準會利率決議(5月4日)、美國4月非農(5月5日)、美國4月CPI(5月10日)等,更多請點擊【即時財經日曆】。

【在Mitrade交易股票、指數】Mitrade爲您提供安全便捷的交易平臺,幫助您快速把握交易機會,實時監控市場走勢。

✔ 行業權威監管及授權,贏得全球客戶的信賴 ✔ 零售客戶存款依照監管法規要求按需單獨存放在信托賬戶 ✔ 為您提供賬戶負數餘額保護,負數餘額及時清零,讓您能夠控制交易風險,安心交易 ✔ 真誠專業的客戶服務團隊,24小時線上支持,樂意解決您的任何問題 |

* 現在注冊即可參與限時活動,領取10美金新人獎勵,入金交易再領90美金,開戶即贈50000美金模擬幣。 |

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能�導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情