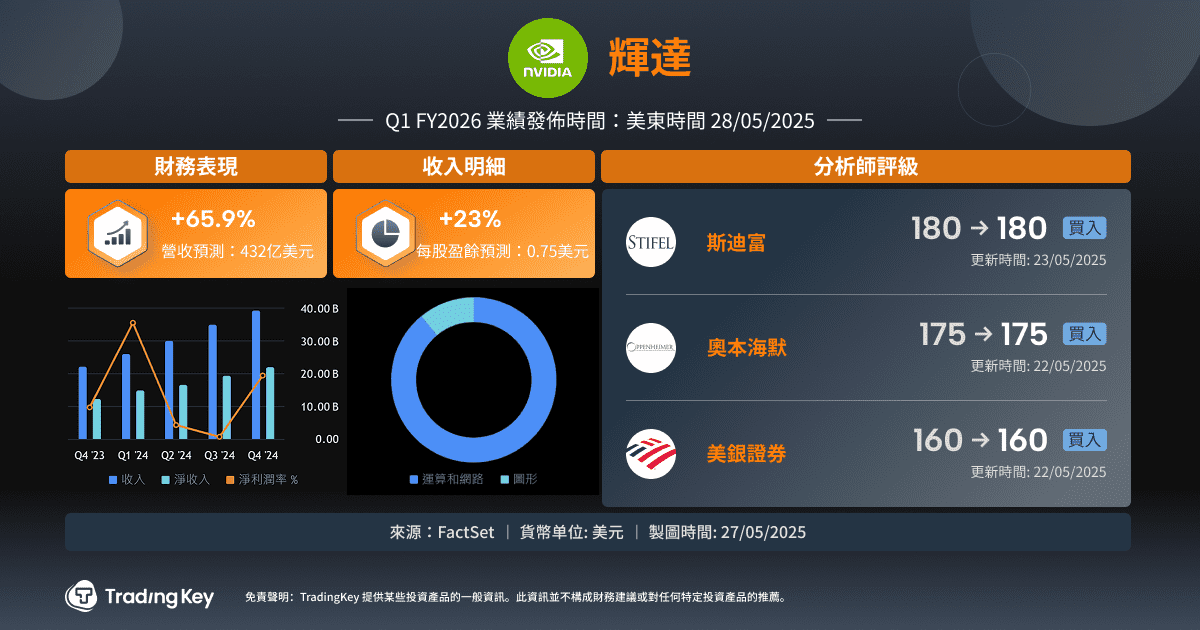

TradingKey - 輝達(NVDA)將在2025年5月28日發布2026財年第一季財報。在經歷了前所未有的業績暴漲之後,這份財報承載著全市場近乎「天價」的預期。身為AI基礎架構的絕對霸主,輝達已經改寫了整個半導體產業的遊戲規則。但現在,一些關於其估價邏輯的裂痕開始浮現。

過去八個季度,輝達在營收和獲利方面連續雙雙超預期,幾乎成為市場對「AI樂觀情緒」的代名詞。目前市場普遍預測其Q1季每股收益為0.75美元,營收達432億美元,年增速驚人。但隨著獲利動能趨於平穩、估值壓縮壓力漸近,Q1財報或將成為「理性與亢奮」分水嶺的關鍵時刻。

財務表現強勢,節期超預期

過去四季輝達均超越分析師預期,最近一次(2025財年Q4)淨利超出0.04美元/股,營收高出11.9億美元。分析師預測,本季EPS將年增22.12%,並預期隨著財年的推進成長進一步加速-Q2成長47%、Q3為41%、Q4達45%,顯示輝達的資料中心與AI相關需求保持強勁。

展望全年成長,輝達依舊被市場高度看好。預計2026財年全年EPS為4.11美元,至2027財年提升至5.65美元,複合年增長率達37%。營收方面,則從1,998億美元成長至2,473億美元。目前股價對應的2026財年前瞻市盈率為32.08倍,2027財年為23.34倍,若未來獲利可預見性增強,估值仍有擴張空間。

這份Q1財報將被市場緊盯,核心關注點包括:AI基礎設施的訂單成長、Blackwell架構GPU的產能爬坡、企業級與主權雲端市場的進一步拓展。此外,持續穩定的定價能力與自由現金流兌現能力,也將成為推動估值重估的關鍵因素。

來源:Nvidia Company Overview, February 2025

AI帝國雛形已成:算力規模爆發,利潤率處於高點

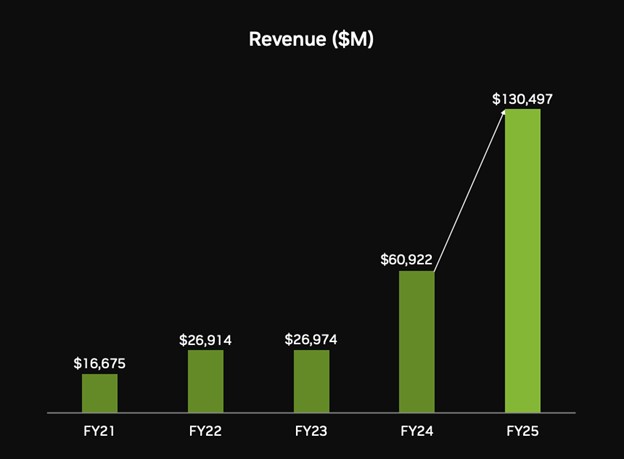

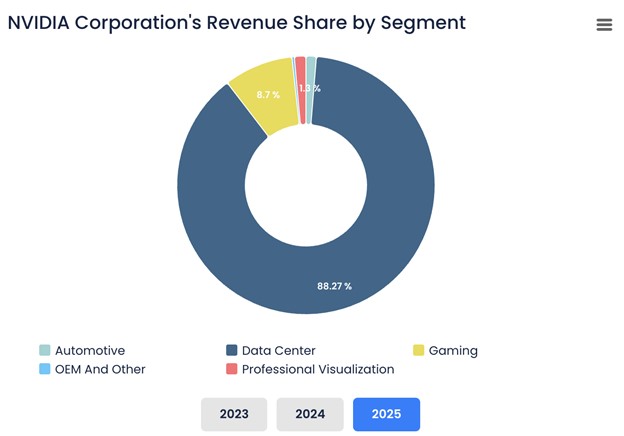

輝達從傳統GPU廠商轉型為AI時代全球算力基礎設施的核心供應者,其表現在2025財年表現得淋漓盡致。全年營收翻倍至1,305億美元,淨利暴漲至728.8億美元,創下產業紀錄。其Compute & Networking業務(AI加速器與高效能運算產品線)營收達1,162億美元,占公司總營收的近九成,較去年同期大漲145%。

毛利率提升至75%,主要得益於產品組合高度向高階Hopper架構GPU傾斜,這類產品面向超大規模雲端廠商與主權國家用戶,單價高、利潤厚。但同時,也揭露出部分潛在問題:庫存撥備與採購承諾合計達到37億美元,說明未來的價格預判開始激進。 輝達未來擴大規模幾乎已成定局,但它是否能在成本上升與競爭加劇的過程中持續維持當前的利潤水平,是接下來的核心挑戰。

來源:BullFincher

接下來,Blackwell新架構即將進入出貨階段,可承接下一階段的AI算力需求。但同時,大型雲端廠商也正在加快自研晶片步伐,從輝達高度整合的高階產品體系中尋找替代方案。 輝達既是這個市場的利潤率定價者,也是核心顧客「去依賴化」的首選目標。

Blackwell推動資本開支飛輪效應加速

輝達的成長邏輯,依託於多個長期AI浪潮的匯合。 Blackwell架構的發布(預計交付時間為2025財年Q4)預計將再次點燃「國家級」與「企業級」AI支出。無論是訓練大型語言模型(LLMs)、運行智慧代理(AI agents)或支援複雜模擬演算,輝達目前的硬體與軟體堆疊都處於領先地位。

此外,輝達正在快速建構軟體與服務的護城河。其AI Enterprise企業套件、DGX Cloud雲端平台,以及Clara(醫療健康)、Omniverse(工業模擬)等垂直平台,正逐步推動從「賣晶片」轉向「平台營運商」的商業模式。這項轉變也體現在公司組織架構上──超過一半的工程師如今都專注於軟體開發。

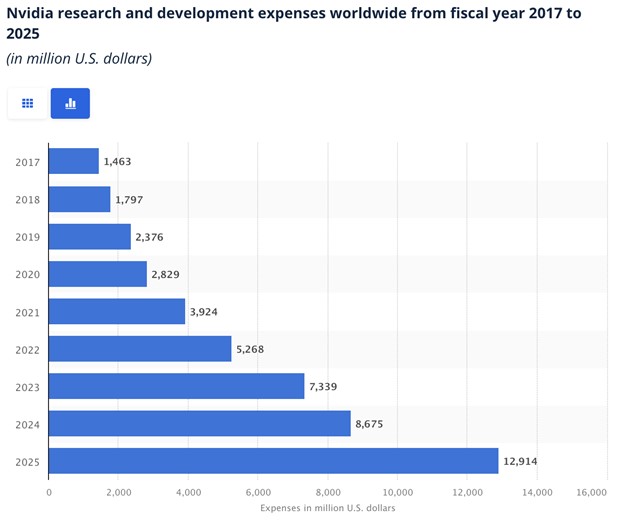

為支撐這一成長野心,輝達在2025財年的資本開支飆升至34億美元,是前一年的三倍以上。這反映了其對未來AI需求持續成長的高度信心。無論是擴充製造產能、改善供應鏈,或是內部建設算力平台,公司正努力控制更多技術堆疊。因此,掌握硬體與軟體的自由度,將帶來平台黏性、生態位能與利潤率的複利效應。

短期來看,Blackwell帶來的硬體換代週期與不斷成長的企業需求是核心催化劑;而中長期的關鍵在於,輝達能否真正將AI基礎設施能力轉化為持續收現的商業閉環。對投資者而言,更重要的問題不再是“輝達是否還能贏下下一輪GPU賽道”,而是這些勝利是否能逐步轉化為可持續的現金流與經濟護城河。

來源:Statista

三重威脅:競品上攻、監理壓力、利潤瓶頸

儘管輝達目前風頭正勁,但未來的護城河並非無懈可擊。 AMD的MI300X晶片正在性價比敏感場景中迅速搶佔推理任務市場份額;同時,Amazon的Trainium、Google的TPU等雲廠商自研晶片平台也持續進化,已經能涵蓋部分專屬場景。客戶使用輝達得越久,就越有激勵去打造自己的替代方案。

地緣政治風險也正在重新定義輝達的市場邊界。美國對高性能GPU出口至中國等特定地區持續從嚴監管,使得其可服務的市場總量受到潛在壓縮。此外,供應鏈的「在地化」和政策批准加強,都可能削弱輝達的全球營收彈性。

來源:GrandViewResearch

從財務角度來看,雖然輝達在2025財年的表現堪稱高光,但也彰顯出一定程度的激進策略:庫存減損暴增,股票薪資支出接近50億美元。這些都可能成為未來利潤率下滑的隱憂。目前的高毛利與高營運利潤並非沒有風險,其底部是否穩固、頂部是否已現,還需進一步驗證。

宏觀經濟層面也不容忽視。利率上行疊加企業IT預算趨緊,短期內可能阻礙中小企業客戶部署AI項目,Hyperscaler (超大規模雲端廠商)以外的市場成長或遇瓶頸。而輝達依賴的核心客戶群集中度非常高,如果這些客戶放緩資本支出,風險將會迅速放大。

估值透視:優等生定價仍需兌現高成長預期

目前股價背後的估值,是市場對輝達晶片、軟體與系統領域「零失誤」營運的高度信任。在32.31倍的2026財年前瞻市盈率(PE)水準下,市場默認了高溢價路線可持續。若以FY2026預估EPS 4.37美元倒推,當前估值邏輯大致對應131美元股價,正好與當前交易價格相符。

但若成長放緩、估值回歸產業平均(約22倍PE),股價有可能回落至96美元附近。

相反,若以FY2027預期EPS 5.65美元及PEG 1.0(29%成長率)定價,市值可望上看164美元。但這取決於兩個前提:一是利潤率能維持強勢,二是AI採納持續深入。因此,輝達仍是成長型投資者的堅定長期持有標的之一,但故事本身的「吸引力」不能弱。一旦估值不能再提高,結果只能靠業績說話。而在這樣一個高營收、高利潤的基數之上,即使小小的失誤,也可能引發股價快速再定價。

總結:無懈可擊之下,容錯率越發稀缺

輝達將在Q1財報中交出一份「人人等待」的答案紙——它擁有宏偉的增長路徑、強大的產品升級節奏以及全球對AI算力的結構性渴望。但問題是,目前市場對它的容錯率已極度收窄。未來的輝達能否繼續講好這個AI超級週期的故事,將取決於市場是否仍相信:這家市值巨頭的最佳年代尚未到來。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情