美元/印度盧比價格預測:美元多頭在85.41爭奪控制權

- 美元/印度盧比在85.41附近橫盤交易,將價格推入盤整區間。

- 移動平均線緊密收斂,表明波動性低,可能出現突破。

- 84.23和83.69之間的支撐對長期看漲結構至關重要。

週四,印度盧比(INR)對美元(USD)顯示出穩定跡象,美元/印度盧比交易在85.41附近。這個水平反映了在經歷了5月份的劇烈價格波動後,價格在更廣泛的修正區間內的盤整。

市場目前正在消化在本月早些時候達到93.27的歷史高點後的收益,現在被錨定在定義的斐波那契水平和簡單移動平均線(SMA)之間。

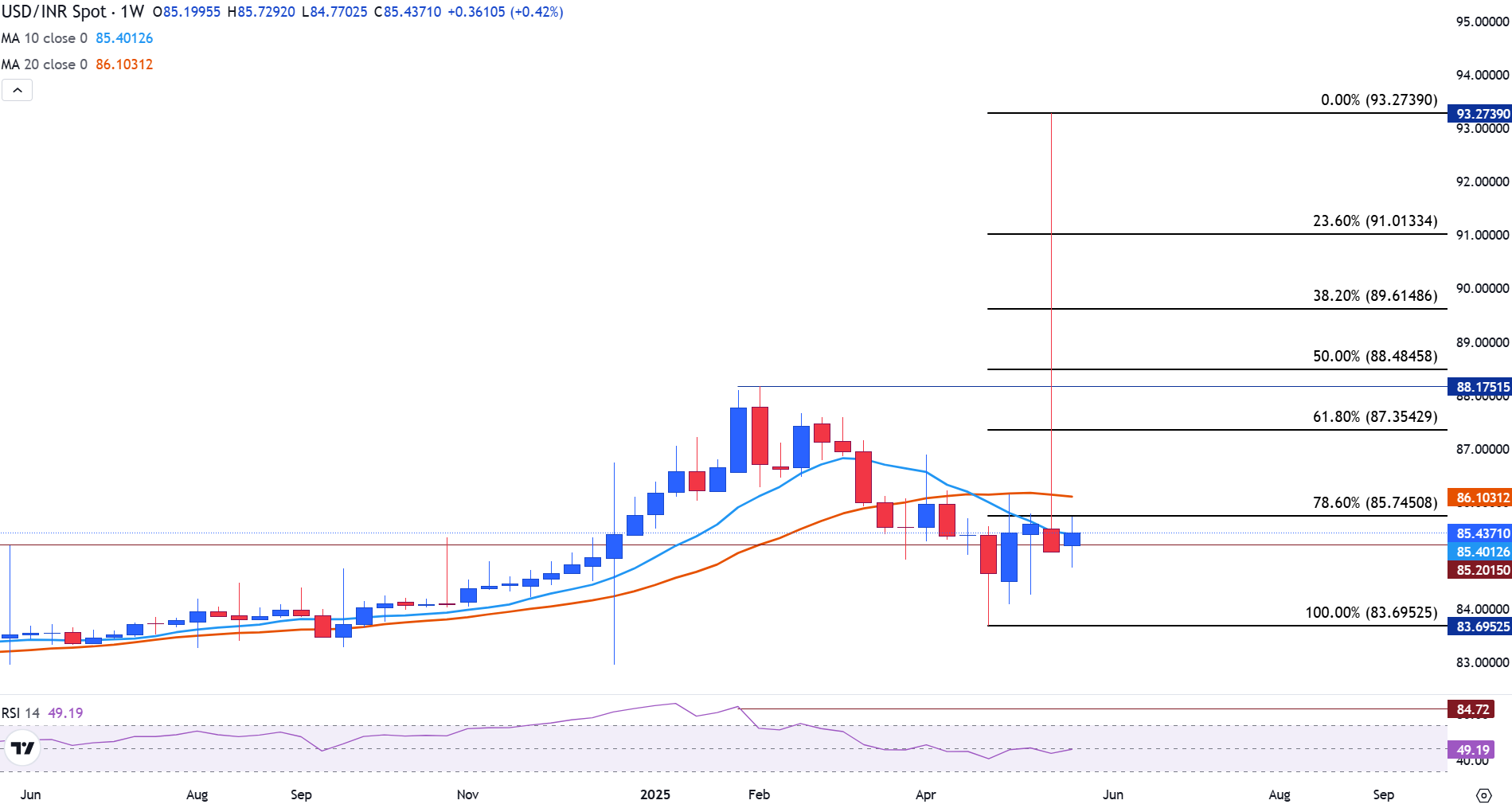

美元/印度盧比日線圖顯示,該貨幣對橫盤交易,徘徊在85.41附近,剛好低於關鍵的78.6%斐波那契回撤位85.74,該水平是從5月的高點93.27到低點83.69計算得出的。

10日和20日SMA分別為85.44和85.26,緊密收斂,發出缺乏方向性信號。相對強弱指數(RSI)在50,反映出中立狀態。

美元/印度盧比日線圖

在週線圖上,美元/印度盧比仍處於敏感區,交易在85.40附近,幾乎與10週簡單移動平均線(SMA)85.39完全對齊。

上方,78.6%斐波那契水平85.74繼續作為堅實的阻力,受到20週簡單移動平均線(SMA)86.10的強化。

美元/印度盧比週線圖

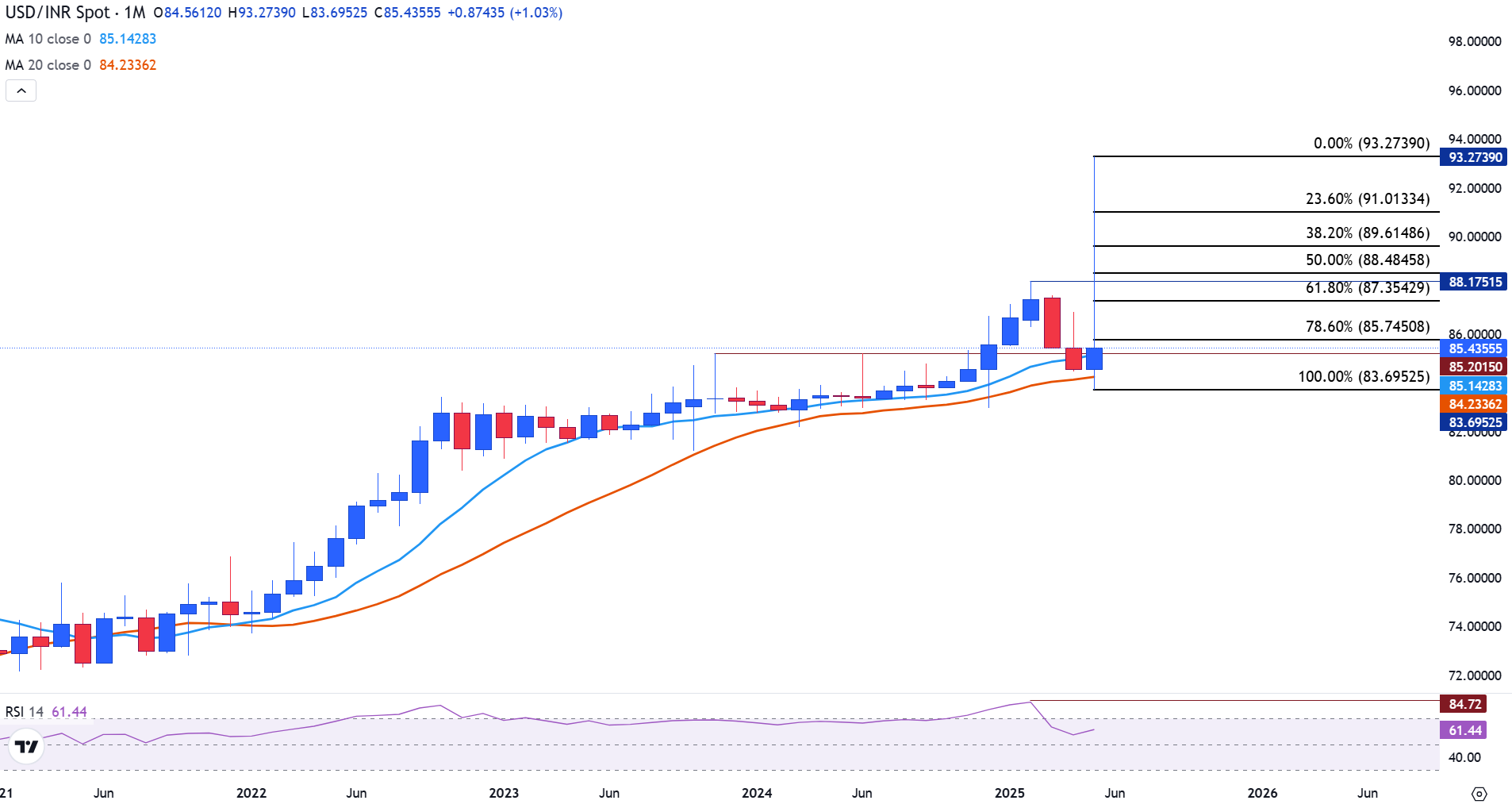

放大到月線圖,美元/印度盧比的看漲動能在2月份達到88.17的高點,推動RSI超過84,清楚地表明超買狀態。

美元/印度盧比月線圖

隨後經歷了兩個月的回撤,使RSI重置到70以下。在5月份,看漲動能回歸,短暫將該貨幣對推至93.27的新紀錄高點,隨後賣方積極逆轉了這一走勢。

價格隨後回落,目前保持在20個月SMA 84.23之上。這個水平,加上5月份的低點83.69,形成了強支撐區。如果支撐有效,長期上升趨勢將保持不變;如果突破,廣泛反轉的風險將增加。

印度經濟 FAQs

從2006年到2023年,印度經濟的平均增長率為6.13%,使其成為世界上增長最快的國家之一。印度的高增長吸引了大量外國投資。這包括外國直接投資(FDI)進入實體項目和外國資金進入印度金融市場的外國間接投資(FII)。投資水平越高,對盧比(INR)的需求就越高。印度進口商對美元需求的波動也會影響印度盧比。

印度必須進口大量的石油和汽油,因此石油價格會對盧比產生直接影響。石油在國際市場上主要以美元交易,因此如果石油價格上漲,對美元的總需求增加,印度進口商不得不出售更多的盧比來滿足需求,這對盧比來說是貶值的。

通貨膨脹對盧比有著復雜的影響。最終,它表明貨幣供應量增加,從而降低了盧比的整體價值。然而,如果它超過了印度儲備銀行(RBI) 4%的目標,RBI將提高利率,通過減少信貸來降低它。較高的利率,特別是實際利率(利率與通貨膨脹率之差)使盧比走強。它們使印度成為國際投資者投資的更有利可圖的地方。通貨膨脹率的下降可以支撐盧比。與此同時,較低的利率可能對盧比產生貶值作用。

印度近期歷史上的大部分時間都是貿易逆差,表明其進口大於出口。由於大多數國際貿易是以美元進行的,有時由於季節性需求或訂單過剩,大量進口會導致大量的美元需求。在此期間,盧比可能會走弱,因為它被大量出售以滿足對美元的需求。當市場波動加劇時,對美元的需求也會飆升,對盧比也會產生類似的負面影響。

推薦文章