微軟2025財年Q4財報預測:AI貨幣化的“王”,市值四萬億不遠了

TradingKey - 雲巨頭微軟Microsoft(MSFT.US)將於7月30日美股盤後公佈2025財年四季度業績(自然季為二季度)。華爾街樂觀預計,在Azure雲服務和AI業務保持強勁的助力下,“AI原生雲”優勢將很快推升微軟市值突破4萬億美元。

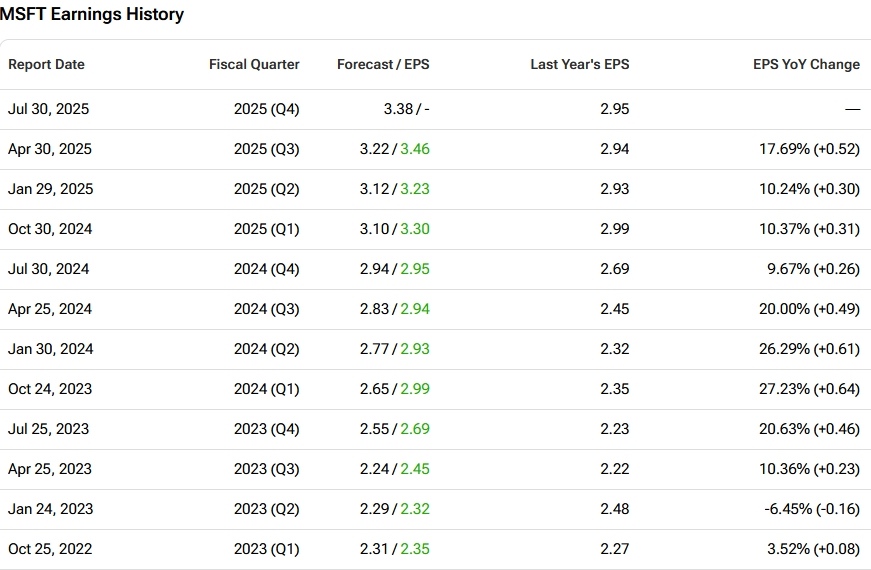

據Visible Alpha數據,分析師預計微軟2025財年Q2營收同比增長14%,至738.6億美元;淨利潤同比增長15%,至252.7億美元;每股盈利將從去年同期的2.95美元升至3.38美元。

與Meta等科技巨頭相似,儘管已為人工智慧技術定價,但平均而言,分析師還是低估了AI提振業務的潛力。據Tipranks數據,自2023財年Q1,微軟每股盈利已連續11個季度超過預期,並連續保持9個季度正向增長。

【微軟每股盈利歷史,來源:Tipranks】

Azure料保持兩位數增長

智能雲(含Azure、GitHub等)、生產力與業務流程(含Office、Microsoft 365等)和個人計算(含Windows、Xbox等)是微軟三大業務部門,三季度營收佔比分別為43%、38%和19%。

分析師預計,在Q3實現同比33%的高增速成長後,微軟智能雲部門仍將保持22%的雙位數百分比增長勢頭,較微軟此前預估的34%至35%增速相對保守。

美銀證券表示,Azure平台的優勢源於穩定的雲端遷移,以及在安全性和數據分析方面的優勢,其按年潛在增速達35.5%。

微軟CEO納德拉在三季度財報電話會上曾提到,雲遷移需求正在加速,這涉及四層疊加效應:Windows Server和SQL Server等傳統負載持續向雲端遷移;Cosmos DB、Fabric等數字服務需求增長;非AI類計算存儲需求健康增長帶來的雲原生拓展;包括OpenAI依賴基礎計算資源的AI協同效應。

TradingKey分析師Petar Petrov指出,Azure過去幾個季度已成功從谷歌和亞馬遜AWS手中搶奪市場份額,雲業務的AI和非AI部門都處於非常強勁的狀態。

Copilot不只是插件

在其第二大業務方面,Petrov認為,儘管面臨關稅和宏觀經濟放緩,該業務仍可能保持低兩位數增長,這主要得益於Copilot等熱門產品采用率的上升並增加每用戶收入。

納德拉曾表示,技術堆棧的每一層都有AI優先的copilots。有分析稱,市場可能仍低估了這句話的重要性,因為微軟並不是賣產品、而是描述了一種新的雲邏輯架構——Copilot不是插件、而是可以實現分佈式語義處理的層,可以在任何地方實現貨幣化。

據摩根士丹利二季度對CIO的調查,這些首席信息官預計2025年IT預算保持增長,軟件支出增長3.6%,其中微軟工具在核心支出方面仍保持領先地位。

有觀點稱,微軟是唯一一家將AI轉變為工業引擎的全球大型科技公司,其同時在基礎設施(Azure)、軟件(Copilot)和運營層面(Copilot Studio)上做到了這點。沒有別的公司能夠做到這樣的垂直整合,也做不到如此深入地貨幣化。

依託Azure雲服務和AI工具Copilot,並結合持續的基礎設施投資和技術整合,微軟的AI業務用戶滲透率提升,其正在實現多個收入增長點的商業價值轉化。摩根士丹利表示,微軟的創新週期才剛開始,未來在AI領域擁有充足的增長空間。

微軟股價算貴嗎?

2025年迄今,微軟股價上漲了21.61%,大幅跑贏標普500指數(+8.32%)。本月以來,微軟股價持續創新高,伴隨而來的是高估值擔憂。

目前,微軟市盈率為39,高於雲競爭對手亞馬遜的37和谷歌的20。分析師Petrov表示,鑒於市場對其業務表現的高期望,股價突然飆升的可能性較低。

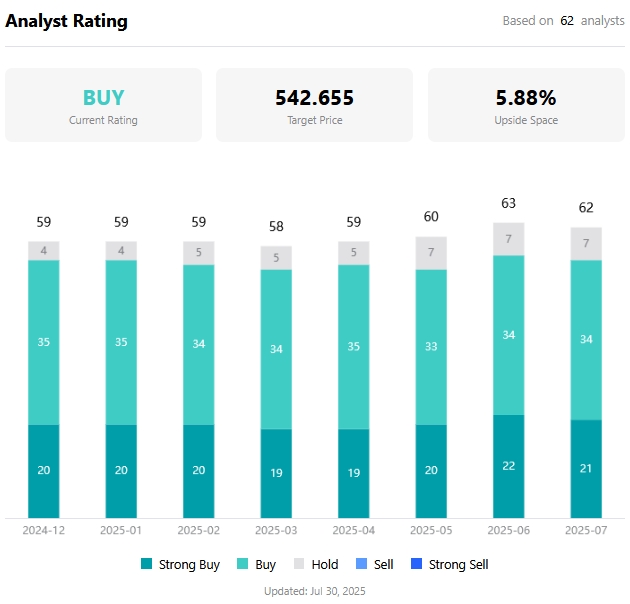

據TradingKey數據,分析師對微軟的平均目標價為542.66美元,較最新收盤價有5.88%的上漲空間,市值劍指4萬億美元。雖然漲幅可能有限,但樂觀的是,華爾街分析師對微軟股票沒有給予任何賣出評級。

【分析師對微軟股價的平均預期,來源:TradingKey】

對於後續走勢,有觀點指出,微軟業績不僅像以前做到的必須超過預期,還需證明AI貨幣化不再是“敘事”,而是真實的可拓展性和定價權。

本月,鑒於Azure業務的增長潛力和最近裁員對未來利潤率的積極影響,瑞銀將微軟股票的目標價從500美元提升至600美元,維持買入評級。微軟7月宣佈,將啟動年內第二次大規模裁員,裁減約9000名員工成2023年初以來最大的規模。

花旗日前將微軟目標價從605美元上調至613美元,並將其列為首選股票,理由是公司對AI佈局的成效、商業模式的質素、長遠的定價和利潤能力等。

推薦文章