【IPO前哨】獲寧德時代、小米入股,芯邁半導體有哪些看點?

今年以來,伴隨著IPO熱潮的湧動,港股市場迎來了更多半導體企業遞表,包括兆易創新(603986.SH)、傑華特(688141.SH)、豪威集團(603501.SH)等。

而在近日,又有一家半導體企業——芯邁半導體技術(杭州)股份有限公司(以下簡稱「芯邁半導體」)向港交所遞表,擬在主板上市,華泰國際是獨家保薦人。

獲寧德時代、小米投資,估值達200億人民幣

成立於2019年的芯邁半導體是一家功率半導體公司,通過自有工藝技術提供電源管理解決方案。

功率半導體主要用於調節電路中的關鍵物理特性,如電壓、電流、頻率和開關狀態,以實現高效的功率轉換。芯邁半導體的核心業務涵蓋功率半導體領域内電源管理IC和功率器件的研究、開發和銷售,產品涵蓋移動技術、顯示技術和功率器件領域,廣泛應用於汽車、電信設備、數據中心、電池管理繫統(BMS)、智能手機與電視等領域。

其中,在電源管理IC領域,芯邁半導體專注於移動和顯示應用中的定製化電源管理IC(PMIC),為智能手機行業、顯示面板行業及汽車行業的全球領先客戶提供一站式電源管理解決方案。

根據弗若斯特沙利文的資料,按2024年的收入計算,芯邁半導體在全球消費電子PMIC市場排名第11位,在全球OLED顯示PMIC市場排名第2位。

在功率器件領域,芯邁半導體擁有涵蓋矽基和碳化矽基功率器件的完備產品組合,產品在電機驅動、電池管理繫統和通信基站等應用中的市場份額快速增長,並已擴展至汽車、數據中心、AI服務器和機器人等應用領域。

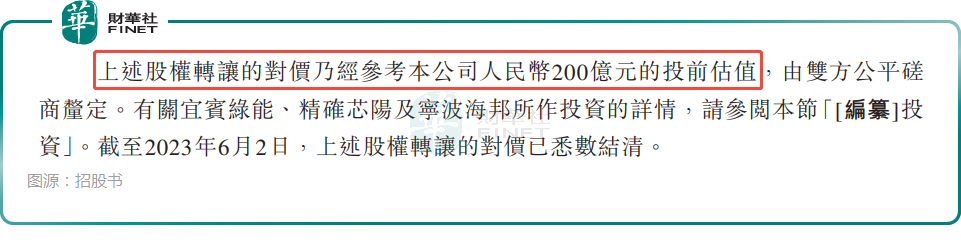

值得一提的是,在發展過程中,芯邁半導體經歷了融資、增資、股權轉讓,在2023年5月底的股權轉讓中,其投前估值達到約200億元(人民幣,下同)。

而在這些股權活動中,芯邁半導體也引入了眾多知名機構,包括國家基金二期、小米基金、寧德時代、君聯晟源等。

業績連續虧損,客戶集中度較高

雖然獲得眾多機構青睐,但芯邁半導體近年的業績表現其實並不算太好。

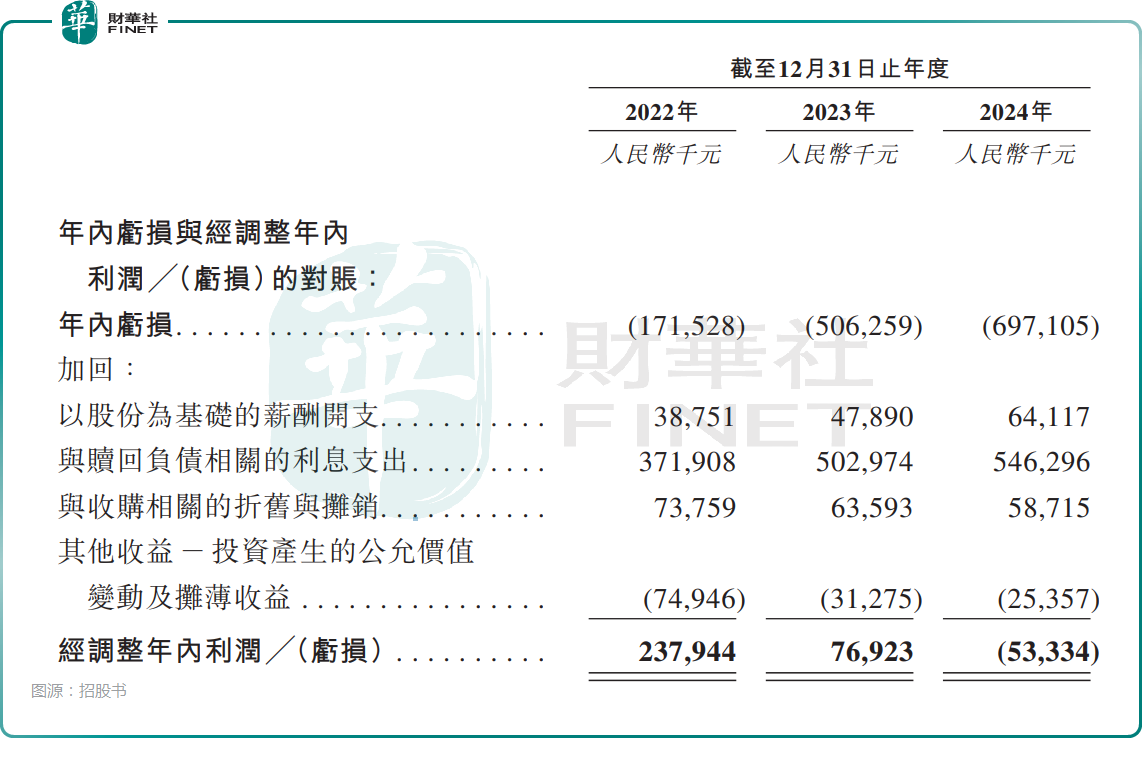

招股書顯示,2022年至2024年,芯邁半導體的營收分别為16.88億元、16.40億元和15.74億元,年内虧損分别為1.72億元、5.06億元和6.97億元;經調整年内利潤分别為2.38億元、0.77億元、-0.53億元;毛利率也呈下降趨勢,分别為37.4%、33.4%和29.4%。

芯邁半導體在招股書中稱,收入規模相對穩定,但呈現一定波動,主要受產品組合調整及下遊市場客戶需求變化影響。而利潤端的下滑也和持續增長的研發投入有關,2022年至2024年的研發支出分别為2.46億元、3.36億元和4.06億元,佔各年度收入比例分别約為14.6%、20.5%和25.8%。

對於毛利率的下降,芯邁半導體則表示,電源管理IC產品收入受海外客戶需求減少的影響。

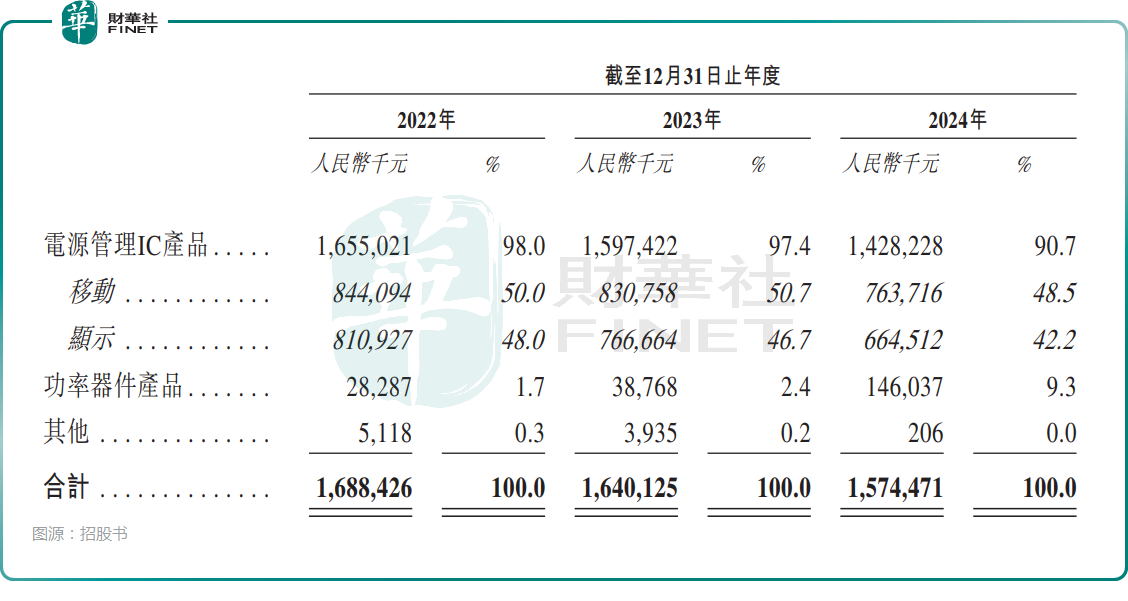

分產品來看,2022年至2024年,電源管理IC產品的收入佔年内營收的比重分别為98.0%、97.4%、90.7%,而功率器件產品的收入佔比雖然在持續提升,但2024年僅達到9.3%。可見,芯邁半導體對電源管理IC產品的依賴較重。

此外,招股書還顯示,2022年至2024年,芯邁半導體來自五大客戶的收入佔年内營收的比重分别為87.8%、84.6%及77.6%。其中,來自最大客戶的收入分别佔相應年度總收入的66.7%、65.7%及61.4%。

因此,芯邁半導體存在對單一客戶依賴較重的隱憂,一旦這些客戶出現變動,公司的業績或會受到嚴重影響。

結語

雖然2024年經調整年内利潤也由盈轉虧,但好在芯邁半導體賬上現金不少,截至2025年4月30日,其現金及現金等價物為16.67億元。

而關於此次赴港上市募集的資金,芯邁半導體擬投向如下用途:將用於提升公司的研發能力及擴大產品供應;將用於潛在戰略投資或收購交易;將用於提高銷售及運營效率;將用作營運資金及一般公司用途。

推薦文章