【IPO前哨】激光雷達圖達通:從「行業領先」到「隱憂重重」

國内車載激光雷達賽道呈現出「四強爭霸」格局,其中速騰聚創(02498.HK)與禾賽(HSAI.US)已實現上市,另外的華為和圖達通尚未上市。

圖達通也曾試圖衝刺資本市場,其於2023年3月向納斯達克遞交了上市申請,但後來沒了動靜。

近日,圖達通將上市目的地瞄向了香港資本市場,擬借殼特殊目的收購公司TechStar(07855.HK)在港交所主板上市,清科資本、中信證券及中信建投國際為公司聯席保薦人。

這家受資本青睐的科技企業,站在了自動駕駛行業的時代風口之上,在快速拓展市場的同時,亦面臨著陷入虧損泥潭、依賴單一大客戶、市場份額下滑等困境。

估值14億美金,獲賽力斯、蔚來投資

頗為有趣的是,圖達通的創始人背景頗為顯赫,他們與小馬智行(PONY.US)、文遠知行(WRD.US)及地平線(09660.HK)等智駕領域的明星企業創始人一樣,都出身於「智駕人才孵化基地」——百度(09888.HK)。

圖達通於2016年由鮑君威和李義民創立,兩位創始人均來自百度,分别擔任過自動駕駛硬件與傳感器團隊負責人以及高級架構師,二人均擁有博士學位。鮑君威現任圖達通的執行董事、董事長、總裁兼行政總裁,李義民則任公司執行董事兼首席技術官。

在兩位博士的帶領下,圖達通發展較快,實力出眾。

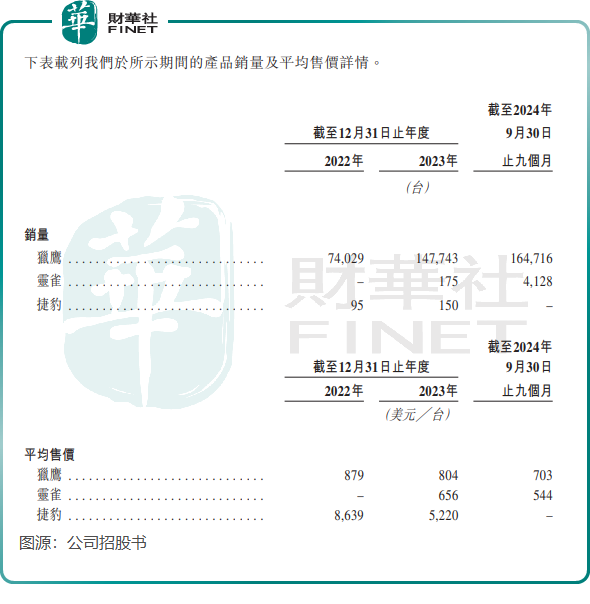

圖達通開發出了獵鷹、靈雀及捷豹等激光雷達傳感器硬件產品,設計用於各種汽車及非汽車應用場景,其中車規級激光雷達解決方案主要服務於當前的全球L2+ADAS(高級駕駛輔助系統)市場。公司在矽谷、蘇州和上海設有研發中心,在寧波和蘇州擁有高度工業化的車規級激光雷達制造基地。

於2023年,圖達通交付總計超過14.7萬台車規級激光雷達,ADAS激光雷達解決方案銷售收入全球排名第一。

成立以來,圖達通成為資本的寵兒,獲得多家主流車企、投行及基金的投資。在衝刺港股IPO前,公司累計獲得7輪融資,2023年年底D系列融資完成後的估值為13.96億美元。

根據公司招股書,圖達通在車企行業的投資者包括賽力斯(601127.SH)、蔚來(09866.HK)、上汽集團(600104.SH)、汽車零部件廠商均勝電子(600699.SH);投行包括國泰君安(01788.HK)、興業證券(601377.SH)、中金公司(03908.HK)等。

此外,蘇州市相城區人民政府、新加坡投資公司淡馬錫以及順為資本等亦為圖達通的投資者。

激光雷達是智駕領域的「眼睛」,行業頭部企業都備受資本青睐,尤其是主流車企熱衷於向它們伸來橄榄枝。例如,速騰聚創也獲得了比亞迪(01211.HK)、廣汽集團和吉利汽車(00175.HK)的投資,禾賽的股東則包括小米(01810.HK)、百度、博世和美團(03690.HK)等。

市佔率嚴重下滑,扭虧暫無望

在AI的推動下,自動駕駛行業搭上發展快車,激光雷達也站在了市場的聚光燈下。

圖達通吃到市場的紅利,產品銷量持續增長。獵鷹是公司的主要產品,該產品銷量由2022年的7.4萬台飙升約一倍至2023年的14.77萬台,2024年前三季進一步增長至16.47萬台。

由於行業中的激光雷達產品持續放量,同時市場競爭也加劇了行業的價格戰,導致圖達通的產品售價逐年下滑。2024年前三季,公司的獵鷹產品售價降至703美元/台,而2022年為879美元/台。

為搶佔市場,禾賽去年高調喊話要在2025年將主要激光雷達產品的價格減半;同時,速騰聚創近幾年也一直在降價。在此背景下,圖達通將被迫加入這場「價格戰」。

在激光雷達這片藍海市場中,圖達通的市場地位卻不穩固。

根據蓋世汽車研究院數據,在2023年,圖達通以14.8萬顆的裝機量在行業中獲得27%的市佔率,成為「亞軍」;但到了2024年,速騰、華為及禾賽將圖達通甩至了身後,後者的市場份額大幅下降至13.4%,排名掉落至第四位。

造血能力方面,由於速騰及禾賽更具規模優勢,兩者已走在盈虧平衡邊緣。禾賽近期預計2024年第四季度實現2000萬美元的淨利潤和正的經營現金流。速騰聚創2024年前三季的虧損亦大幅收窄,盈虧平衡點有望很快到來。

圖達通的盈利能力明顯遜色很多,儘管收入保持快速增長,但短期内扭虧無望。2024年前三季,公司經調整淨虧損為7617.2萬美元,期内虧損則達1.3億美元。圖達通預計,於不久的將來繼續錄得淨虧損及淨經營現金流出。

此外,速騰和禾賽前幾年均已實現正毛利,但截至2024年前三季,圖達通依然是負毛利,公司在招股書中預計在2024年第四季度將實現正毛利。

隱憂:過度依賴金主蔚來

由於車載激光雷達行業暫處於爆發前期,行業尚未成熟,因此行業參與者普遍存在大客戶依賴症。

相較而言,圖達通的客戶數量較少且不夠優質,同時大客戶依賴症更為嚴重,這也是市場對圖達通最大的擔憂之一。

根據招股書,圖達通的客戶集中在蔚來這家車企,並且產品集中在獵鷹系列。於2024年前三季,公司來自蔚來的收入佔比高達92.4%,可見蔚來對圖達通的影響力有多大。同期,獵鷹系列產品收入佔比也達到了97.7%。

過度依賴單一客戶,就如同將雞蛋放在同一籃子里,使圖達通面臨巨大的潛在風險。對此,圖達通解釋道:公司的獵鷹系列專注於高端純電動汽車市場,有關市場的主機廠數量相對有限;於商業化初期,客戶集中有助提高生產和運營效率。

據悉,蔚來不少激光雷達產品主要都來自於圖達通,其已選擇在其九款車型上採用圖達通的激光雷達解決方案。

那圖達通沒有其他車企客戶了嗎?圖達通過去幾年也獲得了其他車企客戶的訂單,但多數客戶並非國内主流車企。

此前圖達通成功獲得深向、嬴徹科技及陝重汽的訂單,截至2025年2月3日,圖達通獲得另外六家主機廠及ADAS或ADS公司的赢單設計,包括宏景智駕、摯途科技、Pony AI及中國另外三家分别專注於商用車、乘用電動汽車及網約車出行服務的公司。

圖達通的客戶多數是中小型車企或自駕運營企業,成長性往往不如頭部車企。因此,這些客戶在未來對公司的訂單需求是否能保持穩定增長,還有待觀察。

禾賽及速騰的客戶明顯較圖達通優質,禾賽的客戶包括理想汽車(02015.HK)、長安汽車(000625.SZ)、上汽集團等,速騰聚創客戶則有比亞迪(01211.HK)、極氪(ZK.US)和小鵬汽車(09868.HK)等。這些主流車企在智駕方面十分重視,激光雷達需求量更大,且未來有望繼續激增。

此外,速騰和禾賽除了車載激光雷達外,還已入局機器人賽道,並取得積極進展。圖達通沒有「跟風」機器人賽道,而是投入到智慧交通、智慧軌交、工業安全及自動化及V2X等領域。

不過從收入來源看,圖達通在非車用解決方案領域的拓展還有待增強。

總結:

圖達通作為激光雷達領域的龍頭企業之一,憑借技術優勢和資本支持迅速崛起。但過度依賴蔚來、市場份額下滑及盈利能力不足等問題,仍是其IPO路上的隱憂。

未來,圖達通需要在客戶多元化、產品拓展和成本控制等方面加大投入,以鞏固其在激光雷達領域的地位。

推薦文章