普樂師飙漲逾41%,揭秘背後投資動力

儘管上半年業績表現不佳,但資本市場並沒有抛棄普樂師集團(02486.HK)。

9月11日,普樂師股價暴力拉升,最終收漲41.6%,創下上市以來最大單日漲幅,同時刷新了去年12月以來新高。

此次股價大漲,普樂師並沒有重大消息面出現。

從今日交易盤口來看,富途牛牛數據顯示,9月10日當日流入的資金主要以小單為主,大單較少,或反映出散戶參與度高,意味著市場參與者分散,導致股票價格的波動性增加。

此外,財華社的研究發現,普樂師與經發物業(01354.HK)、冠轈控股(01872.HK)等異動股類似,股價大幅異動背後成交量並不顯著,換手率亦相對較低。

截至收盤,普樂師總股本約為1.21億股,總市值為6.61億港元,而今日單日成交量僅有71.74萬股,成交額約為317.92萬港元,換手率僅有0.59%。

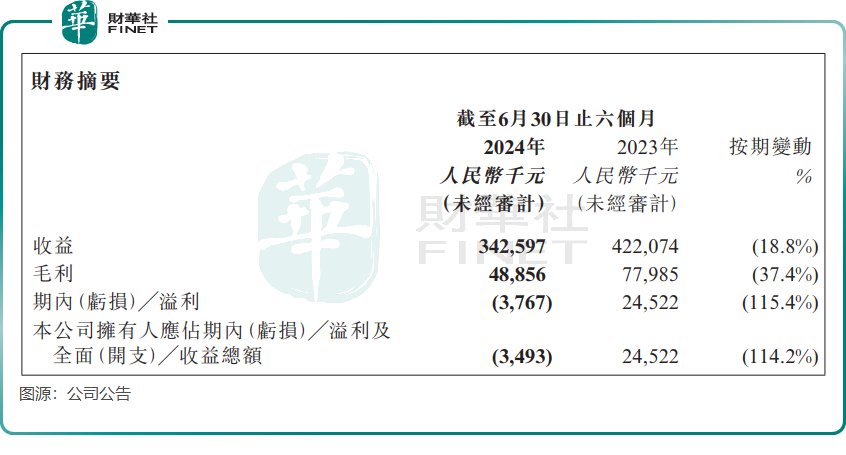

上半年營收淨利齊降

普樂師是一家數字化銷售及營銷服務提供商,主要專注於向主要在線下零售店(如超市、百貨公司及戶外促銷活動)開展業務的頭部FMCG(即快速消費品)品牌商及經銷商提供實地銷售及營銷解決方案。

普樂師的主營業務包括定制營銷解決方案、任務與營銷人員匹配服務、營銷人員派駐服務以及SaaS+訂閱及其他服務,其中來自定制營銷解決方案的收入佔比接近八成。

眾所周知,今年以來國内消費不振,同時線下消費市場内卷加劇並遭到線上零售的衝擊,導致很多線下消費企業盈利受損,從而削減了營銷方面的支出。

在此背景下,作為聚焦在線下零售渠道的營銷服務商,普樂師今年上半年感到了陣陣寒意,營收及淨利潤齊下降。

半年報顯示,普樂師收益同比下降18.8%至3.43億元,四大業務板塊收入均出現不同程度的下降;毛利下降37.4%至4885.6萬元;公司擁有人應佔虧損349.3萬元,上年同期盈利2452.2萬元。

自年初以來,國内消費市場經歷了從去年同期的「報復性消費」到當前的理性消費的轉變,導致市場增長速度有所減緩。由於去年上半年的收入基數較高,這在一定程度上對普樂師今年上半年的營業收入產生了一些影響。

不過,相較於去年下半年,普樂師今年上半年的經營業績出現回暖的迹象。普樂師在半年報中表示,對比2023年下半年,今年上半年收入增幅約為12.7%,毛利增幅約為189.3%。

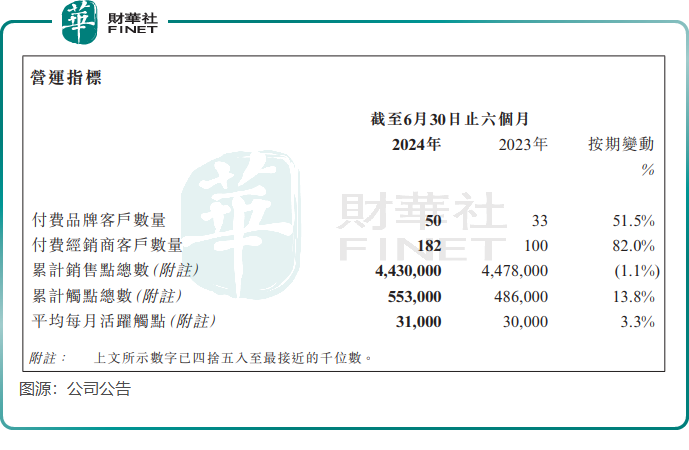

付費客戶高增,大客戶依賴症或減弱

國内零售銷售及營銷服務市場分散且競爭激烈,這為頭部行業參與者擴大市場帶來了機遇。

然而,普樂師在行業中只位於二三梯隊,按收益劃分,公司於2021年僅佔中國整體零售銷售及營銷服務市場約0.02%。

不過快消品市場空間並不小,於2021年佔了國内整個零售市場的近六成。快消品業態規模龐大且數量眾多,快消品經銷商需要提升改善線下營銷策略、提升消費者消費體驗才能不被市場淘汰。

這對於普樂師來說具有很大的市場增長空間,只是當前國内整個消費市場疲弱,普樂師在這樣的環境中難以幸免。

在過去,普樂師依靠大型企業來打開市場,2022年來自前五大客戶的收入佔比高達71%,意味著公司存在依賴客戶的風險。而在今年上半年艱難的市場大環境下,普樂師客戶拓展相當亮眼,付費品牌客戶數量同比增長51.5%至50個,付費經銷商客戶數量同比大增82%至182個。由此看出,普樂師的大客戶依賴症或已有所減輕。

此外,普樂師今年上半年累計銷售點總數略有下滑,但累計觸點總數及平均每月活躍觸點均取得增長。

普樂師在其官網中表示,公司線下場景的潛在用戶包括品牌方用戶、經銷商用戶、終端門店用戶以及營銷人員。另外,公司擁有廣泛且可擴展的終端營銷人員網絡和線下流量,截止到2023年4月,平台擁有的終端數據資產為400萬個,覆蓋全國31個省份共360多個城市;營銷人員超45萬,覆蓋全國31個省共320多個城市。

為扭轉業績頹勢,普樂師在半年報中表示,將繼續深耕線下數字營銷業務,主動加強與頭部新型零售終端商的深入合作;積極探索與開展在線業務,與多家業務夥伴合作,開辟出一條多元化的O2O新賽道——「實時零售營銷服務」;借助與某知名大學經濟管理學院成立的「AI+數字化動銷聯合實驗室」不斷提升集團AI智能算法,並開發出零售標簽智能識别,動銷點位管理等用於管理動銷資源。

推薦文章