在AI時代的十字路口:騰訊(00700.HK)的「加減法」

當騰訊(00700.HK)在7月初減持2.7億股快手(01024.HK)股份時,市場併未感到意外,不過是這家互聯網巨頭近年來調整投資版圖的又一次舉措,畢竟在減持後,騰訊仍持有快手的9.37%權益。

從京東(09618.HK)、美團(03690.HK)到Sea(SEA.US),再到快手,騰訊正在系統性地退出部分財務投資,或將資源重新調配到其他領域。

騰訊還有哪些重要投資?

我們留意到,騰訊不僅減持快手,這兩年也在持續減持一些已經上市的投資。

今年5月中,騰訊也減持了哔哩哔哩(09626.HK)的106.74萬股,但仍持有其4,043萬股,佔B站已發行股份數的9.66%。

今年1月,騰訊以每股79.96港元的價格,減持了BOSS直聘(02076.HK)的1,947.22萬股,但持股量仍有5,497萬股,佔其已發行股份數的5.83%。

2025年,騰訊兩度減持眾安在線(06060.HK)的股份,至2025年底,其持股量應已降至需要申報的5%以下。另外,還持續減持教育服務供應商粉筆(02469.HK)至5%以下。

即使減持了上述資產,騰訊仍持有大量上市投資。

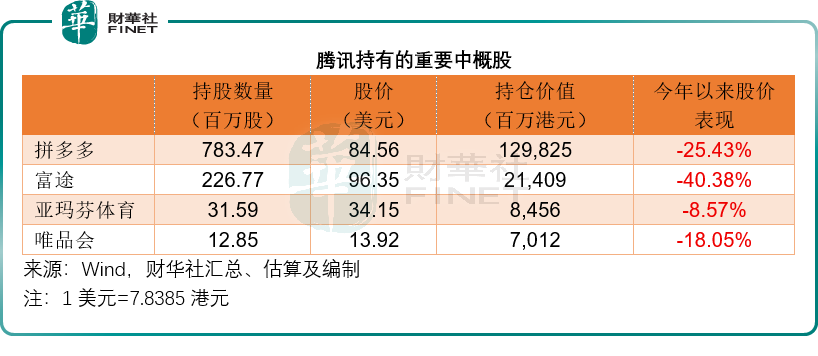

不考慮併表的閱文(00772.HK)(騰訊持57.46%權益)和騰訊音樂(01698.HK)(騰訊持股53.26%),其持倉市值最高的要數拼多多(PDD.US),持股價值或達165.63億美元,約合1,298億港元;其次為富途(FUTU.US),持倉市值或約27.31億美元,約合214億港元,見下表,在美股方面,騰訊的重要投資還包括與安踏(02020.HK)一起投資的亞瑪芬體育(AS.US),以及唯品會(VIPS.US)等,見下表。

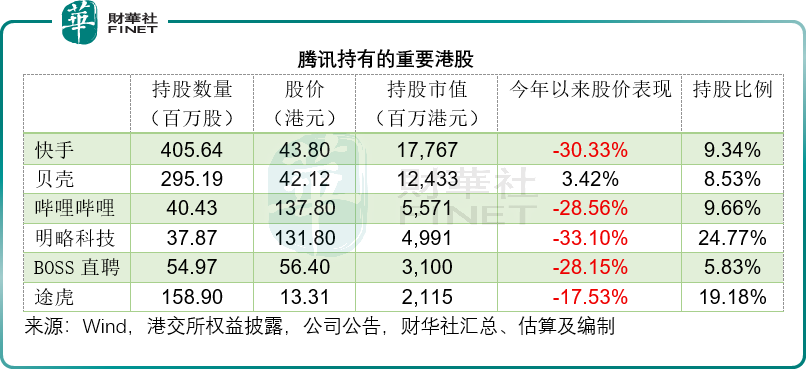

騰訊減持快手後,於快手的持倉價值仍達178億港元。另外,騰訊還持有貝殼(02423.HK)、哔哩哔哩、BOSS直聘(02076.HK)、途虎(09690.HK)等平台企業的投資,見下表。

此外,騰訊還持有中國儒意(00136.HK)、創夢天地(01119.HK)等游戲公司,以及從事互聯網業務的弘毅文化(00419.HK),應用軟件公司明略科技(02718.HK),醫療數字化解決方案供應商太美醫療(02576.HK),數據基礎設施公司迅策科技(03317.HK),線上內容社區知乎-W(02390.HK)等。

不少今年上市的公司,背後的重要投資人名錄中也有騰訊,例如機器人公司雲迹(02670.HK)、私立中高端綜合醫療服務機構卓正醫療(02677.HK)、創新藥公司英派藥業(07630.HK)等等。

騰訊退出部分投資的邏輯

從以上我們列出的例子,可以看出騰訊退出或減持的投資大部分為平台型企業。

這場持續數年的資產「減法」,或許也透視出騰訊對時代範式切換的被動妥協:依靠流量嫁接、平台結盟、生態擴圈的舊平台經濟模式,隨著科技的發展終有走到增長儘頭的一日,AI浪潮的全面來襲,正在徹底颠覆互聯網行業賴以生存的底層商業邏輯。

復盤騰訊二十年投資脈絡,其佈局邏輯高度綁定傳統平台經濟。過往投資重心集中在平台型企業、游戲廠商、內容社區等與自身流量生態高度協同的賽道,其中具備流量撮合、供需匹配屬性的平台類資產,佔據投資版圖核心權重。這一佈局思路,完美契合21世紀前二十年的全球互聯網發展主旋律。彼時Meta(META.US)、亞馬遜(AMZN.US)、谷歌(GOOG.US)等核心美股企業,均依託平台模式崛起,憑借流量壟斷、算法匹配、雙邊市場收割超額利潤,造就了全球平台經濟的黃金時代。

但風雲突變,AI技術的規模化落地,正在終結平台經濟的制度紅利與估值溢價,傳統平台模式正式迎來嚴苛的系統性審視。

2026年以來,全球平台型企業估值集體承壓,港股市場中阿里巴巴(09988.HK)市值年內累跌超兩成,美股Meta、亞馬遜等老牌平台巨頭跑輸大盤,估值體系持續重構、中樞系統性下移。市場擔憂的除了這些科技企業巨額AI投資能否帶來回報外,還有對於傳統平台賴以生存的流量分發、算法匹配、流量變現高利潤模式,或正被AI從底層颠覆,它們到底能不能跟上時代的疑慮。

傳統平台經濟的核心壁壘,本質是「流量中心化壟斷+被動供需匹配」,依靠搶佔用戶時長、匯聚供需兩端、通過算法分配流量賺取佣金與廣告差價,是典型的「流量房東」模式。但AI智能體、生成式AI的普及,徹底打破了這套穩態商業體系。AI不再需要中心化平台完成交易撮合、信息篩選與需求匹配,可直接根據用戶指令完成決策、篩選、交易全流程,直接架空平台的流量分發價值,讓平台多年構築的流量壁壘快速貶值。

估值表象極具性價比:核心業務市盈率不足10倍

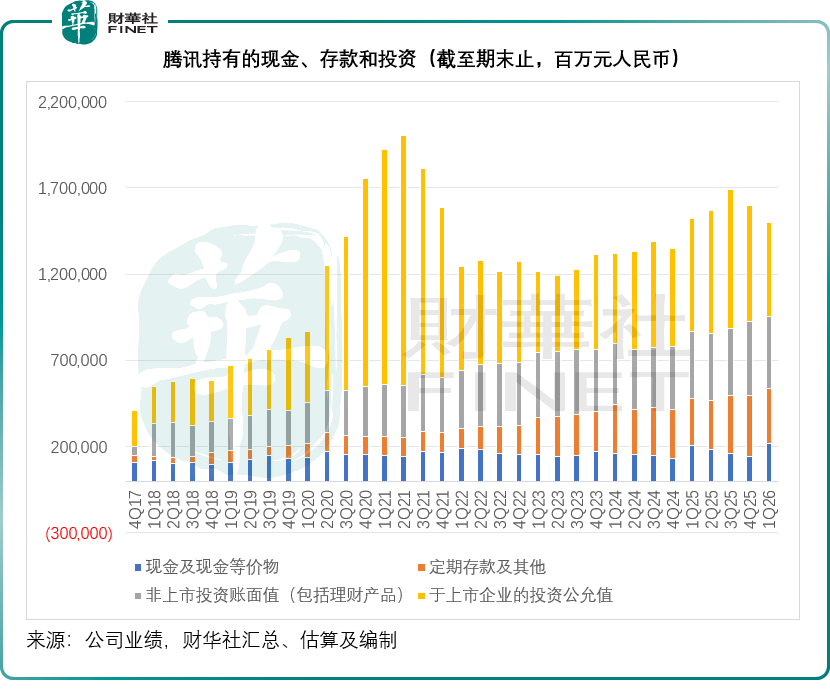

龐大的資產儲備,也讓騰訊當下的估值看上去具備極強的安全邊際。截至2026年3月31日,騰訊上市投資公司公允值達5,471億元人民幣,非上市投資賬面值3,651億元人民幣;疊加2,177.7億元現金、3,158.95億元定期存款,其投資資產與現金存款合計高達1.44萬億元人民幣,折合1.67萬億港元,佔到公司當前總市值4.15萬億港元的40%以上。

若採用市場主流的SOTP分部估值法,將全部上市投資、非上市投資及現金存款全額剝離,剩餘市值對應的純核心業務(社交、游戲、廣告、金融科技)估值僅2.48萬億港元左右,對應2025年非會計準則股東應佔淨利潤,市盈率僅9.56倍,不足10倍的靜態估值,在全球主流互聯網科技巨頭中處於絕對低位。單從估值數據來看,騰訊核心業務似乎已經跌出充分的性價比,具備極高的配置安全墊。

估值陷阱隱現:市場的核心深層疑慮

但資本市場向來不單純錨定靜態估值,低估值的背後,或許暗含著市場的深層疑慮,這也是騰訊股價年內累跌超23%、持續承壓的核心原因。

1)投資資產估值或存虛高,賬面安全墊存水分

首先是存量投資資產的估值真實性爭議。財報披露的萬億級投資公允值與賬面值,是基於市場報價與融資估值核算的靜態數據,但實操中存在明顯的價值水分。一方面,騰訊多數港股、美股平台持倉年內深度回調,快手、B站、明略科技、富途等核心標的年內跌幅普遍逼近30%至40%,存量上市資產浮盈持續收縮(見上述圖表,我們估算於2026年3月末,其上市投資公允值較賬面值的溢價率已收縮至23%);另一方面,大量非上市股權投資流動性極差,多為一級市場歷史估值定價,未能充分反映AI時代行業叠代、賽道降溫的現實風險,一旦後續標的退出受阻、估值下調,公司投資資產賬面規模或將被動縮水。

市場本質上或不完全認可當前財報披露的投資資產價值,這也是低估值背景下資金不敢輕易進場的核心誘因。

2)傳統流量護城河或遭AI持續稀釋

其次是傳統護城河在AI時代的深度存疑。過去二十年,騰訊依託微信、QQ全民社交生態,構築了流量壟斷、場景閉環、用戶高粘性的深厚護城河,也是其平台業務持續賺取穩定利潤的核心根基。

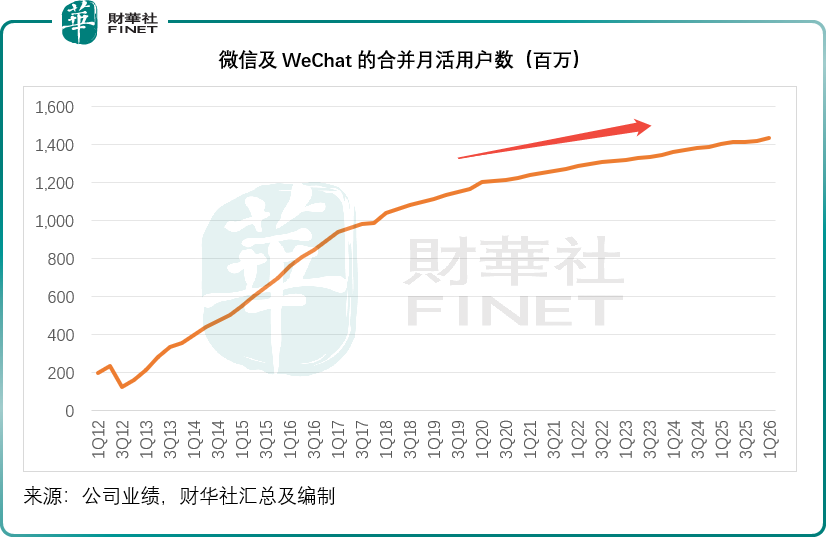

見下圖,騰訊主要社交入口微信和WeChat的合併月活用戶雖仍保持上升勢頭,但是從曲線的斜率放緩可以看出,其用戶增長率也在持續收縮。

但AI去中心化服務模式的普及,正在逐步消解中心化平台的核心價值。當下用戶獲取信息、完成服務、實現交易,不再高度依賴微信小程序、內容平台、傳統互聯網入口,AI智能體可直接完成全流程服務——例如阿里和字節可憑借自己的智能體搶佔先機。

這意味著騰訊賴以生存的流量分發壁壘、場景壟斷優勢可能面臨激烈的競爭,傳統平台的商業壁壘深度,在AI技術叠代下未必能保持,未來能否守住用戶時長、流量變現的基本盤,存在極大不確定性。

3)高利潤率為階段性紅利,長期可持續性存疑

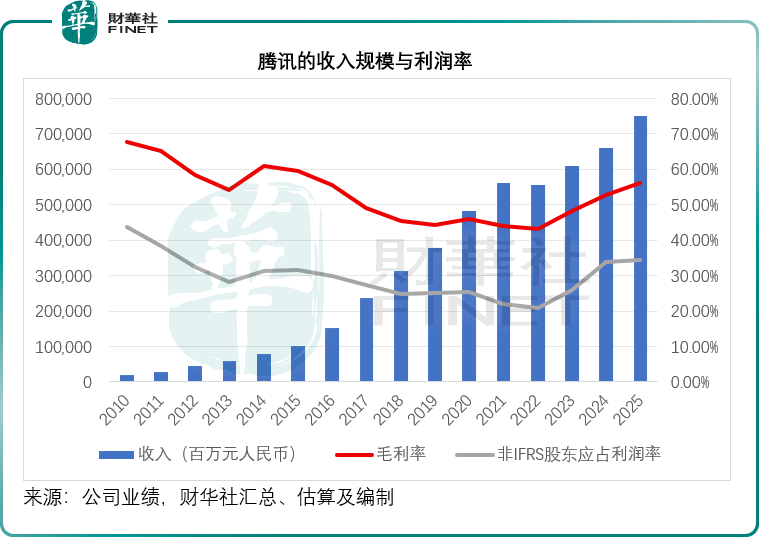

第三是階段性高利潤率的可持續性危機。2025年騰訊非會計準則淨利潤率創下14年新高,近兩年整體毛利率、利潤率持續穩步修復,基本面數據看似韌性十足。

但市場普遍認為,這一輪盈利改善併非業務增量突破、技術叠代升級帶來的長效增長,更多是降本增效、收縮低效業務、壓縮運營與創新開支的階段性結果。在行業平穩期,收縮策略可以短期推高利潤,但無法支撐長期增長。隨著AI研發、算力建設、技術人才儲備的資本開支持續攀升,公司未來運營成本與研發投入將剛性上行,疊加傳統平台業務變現增速放緩,短期衝高的利潤率大概率難以維持高位,盈利修復的持續性或存在不確定性。

4)AI大額資本投入,商業化回報尚未落地

第四也是最核心的爭議:巨額AI投入能否兌現對等商業回報。

為迎接AI化的投資浪潮,騰訊正持續向AI賽道做戰略「加法」,持續加碼混元大模型叠代、算力集群搭建、AI場景落地與產業賦能。

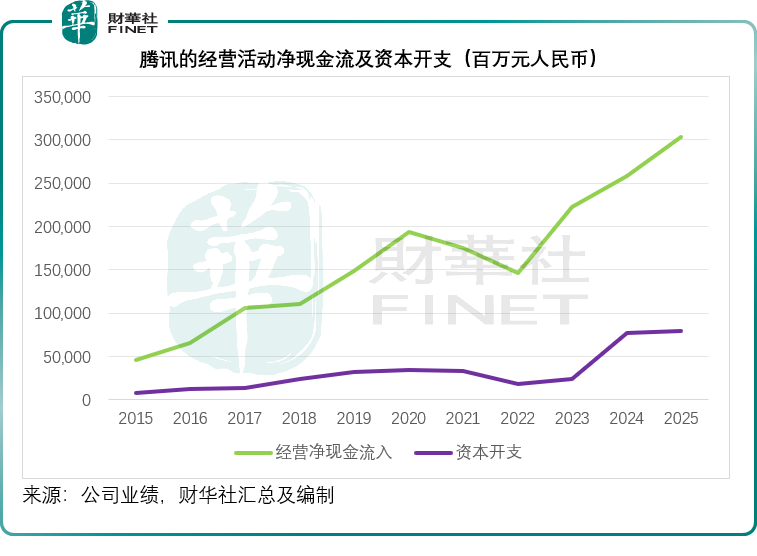

從現金流維度來看,當前公司經營性淨現金流足以覆蓋日常資本開支、股東派息與股份回購,短期財務壓力可控。

但AI屬於長週期、重投入、高不確定性賽道,巨額資本開支投入後,短期難以落地規模化盈利,中長期能否將技術投入轉化為營收增量、業態壁壘與行業競爭力,尚無明確驗證信號。

從上圖可見,隨著騰訊經營活動淨現金流入的擴張,儘管其最近兩年的資本開支明顯擡升,仍可產生大幅增加的自由現金流。但若資本開支大幅增加,而經營活動淨現金流未因為AI的投入而帶來相應的淨現金回報,其自由現金流或收縮,這或是市場所擔心的。

騰訊也在努力?

騰訊已憑借WorkBuddy等AI智能體編排層產品在中國佔據領先地位,併試圖用AIM+自動投放解決方案提升廣告ROI,用AI NPC深化游戲體驗,近期發佈混元大模型Hy3正式版,微信AI智能體「小微」也已進入灰度測試階段……這些落地場景證明騰訊併未坐以待斃,而是持續將AI技術內化為核心業務的賦能工具,試圖加固流量生態、廣告與游戲的基本盤,對衝傳統平台模式被稀釋的風險。

但問題在於,AI對騰訊的意義,究竟是鞏固其中心化平台地位的「護城河」,還是颠覆其賴以生存的流量分發模式的「攻城錘」?市場當下的定價,似乎傾向於後者——悲觀地認為騰訊的核心業務會被AI降維打擊。

結語:AI十字路口,巨頭轉型仍待時間驗證

站在AI時代的十字路口,騰訊身處新舊業態交替的陣痛期:一邊是舊平台商業模式的輝煌餘晖、充裕的存量資產與紮實的現金流底盤,另一邊是AI產業變革帶來的無儘迷霧、巨額投入壓力與商業模式重構風險。

騰訊所擁有的底層資產仍具不可替代性:微信與QQ構成的社交關系鏈,是中國互聯網最深的"數據護城河"之一;其游戲業務的全球研發與發行體系,在AI原生游戲時代仍可能轉化為內容生產的先發優勢;而混元大模型與微信生態的深度耦合,若能在智能體時代跑通"AI+社交+服務"的閉環,騰訊有望從"流量房東"進化為"AI服務中樞"。

騰訊能否穿越週期,取決於一個核心命題:它能否在AI徹底重塑互聯網底層邏輯之前,完成從"連接人與信息"到"連接人與智能"的戰略躍遷。

中國核心資產在AI時代的演變,能為市場帶來多大的機遇?這場關乎價值的深度探討遠未結束。即將啟幕的第十三屆港股100強評選,將以專業視角持續追蹤像騰訊這樣在變革中尋求突破的領軍企業,為市場提供一份穿越週期的價值坐標。

推薦文章