【IPO前哨】A股飆漲246%後赴港:鼎龍股份(300054.SZ)業績大增,卻面臨兩大考驗

今年以來,包括聖邦股份(03661.HK)、芯碁微裝(09630.HK)在內的多家A股半導體企業成功登陸了港股市場,實現了「A+H」布局。

而在7月6日,聚焦半導體材料領域的鼎龍股份(300054.SZ)也向港交所主板遞交了上市申請,招商證券國際、中信證券擔任聯席保薦人。

對投資者而言,這不是一單單純的「A股公司再融資」故事,更像是一家已在國內資本市場完成多年經營驗證的先進材料企業,試圖把「半導體材料國產替代+平台化擴張」的敘事搬到港股市場。

從打印耗材走向半導體材料,平台化路徑已經成形

鼎龍股份成立於2000年,2008年完成股份改製,2010年2月登陸創業板,自2025年以來(截至2026年7月8日收盤)其A股表現亮眼,累漲逾246%,市值也升至近852億元(人民幣,下同)。

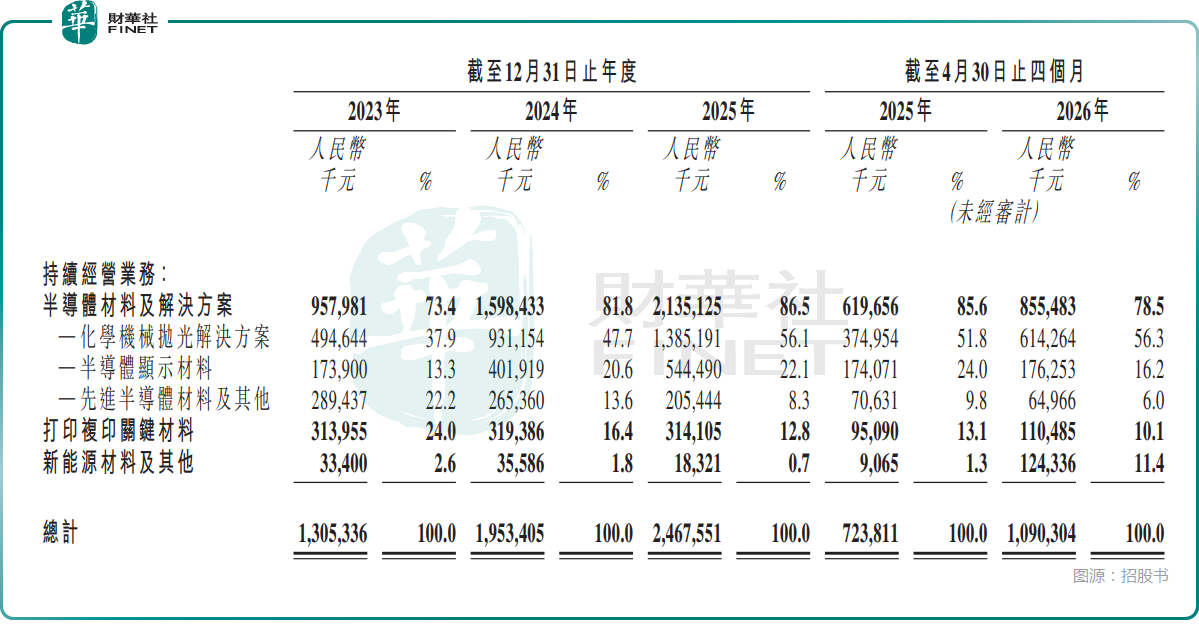

回看其發展路徑,公司並非一開始就押注半導體材料,而是在打印複印關鍵材料基礎上,逐步延伸至CMP拋光墊、CMP拋光液、清洗液、顯示材料、光刻膠及先進封裝材料,再進一步切入新能源材料。

換言之,公司如今遞交給港股市場的,並不是某一單點產品故事,而是一個圍繞材料科學、工藝能力與下游驗證體系逐步搭建起來的平台型框架。

這一點也是鼎龍股份最容易獲得港股關注的地方。招股書披露,公司半導體材料及解決方案收入占持續經營業務收入的比重,已由2023年的73.4%升至2025年的86.5%,雖然2026年前四個月回落至78.5%,但這更多與新能源材料並表後收入結構變化有關,並不意味著半導體主業本身出現逆轉。

不過,平台化不等於平台已經完全穩固。鼎龍股份的半導體材料版圖雖然鋪開較快,但不同產品所處階段並不完全一致。CMP拋光墊、顯示材料等環節已有較強驗證基礎,而高端晶圓光刻膠、先進封裝材料、新能源材料等業務仍處在持續放量或商業化深化階段。

對港股投資者來說,這意味著公司後續敘事不能只停留在「賽道很大、方向很好」,而要繼續回答各條業務線能否同步兌現、是否會帶來新增資本開支壓力,以及新業務擴張是否會稀釋原有高盈利業務的質量。

收入和利潤走強背後,現金流表現亮眼

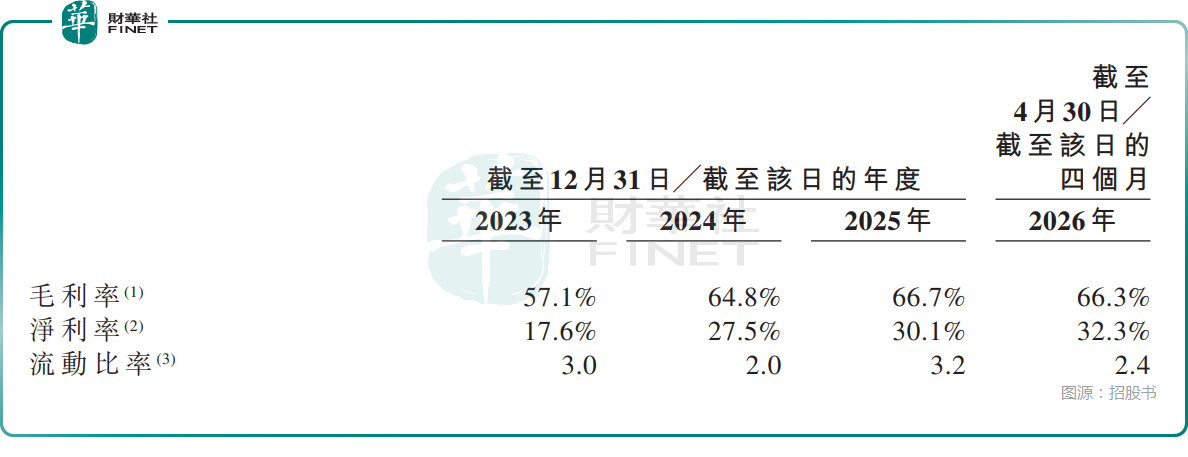

若從招股書披露的持續經營業務口徑看,鼎龍股份近三年的財務表現整體偏強。2023年至2025年,公司持續經營收入分別為13.05億元、19.53億元和24.68億元;同期利潤分別為2.89億元、6.39億元和7.96億元,毛利率由57.1%升至66.7%;持續經營淨利率則由17.6%提升至30.1%。

截至2026年4月30日止四個月,公司收入為10.90億元,淨利潤增至3.52億元,毛利率為66.3%,持續經營淨利率進一步升至32.3%。

這一組數據最值得港股市場重視的,並不是「收入做大」本身,而是利潤率同步抬升。對材料企業而言,規模擴張並不天然代表質量提升,尤其在客戶導入、工藝磨合、價格競爭仍然存在的背景下,很多公司收入增長往往會伴隨毛利率承壓。但鼎龍股份近三年毛利率與淨利率同時改善,說明其產品結構優化、國產替代推進及高附加值業務放量,階段性上已經反映到盈利能力之中。

現金流表現也為這套邏輯提供了一定支撐。2023年至2025年,公司經營活動所得現金淨額分別為4.27億元、6.39億元和10.28億元,整體保持正向且持續放大,顯示利潤並非完全停留在賬面。到2026年前四個月,公司經營活動所得現金淨額為3.89億元,同比繼續擴大。

龍頭標籤之外,客戶集中與應收賬款需關注

港股市場對先進製造與半導體材料公司並不陌生,但這類標的能否獲得更穩定的認購熱度,往往取決於風險點是否可被清晰定價。

而鼎龍股份當前最突出的約束之一,是客戶集中度不低。招股書顯示,2023年至2025年以及截至2026年4月30日止四個月,公司前五大客戶帶來的收入分別為5.55億元、10.42億元、13.16億元和5.67億元,占總收入比重分別為42.5%、53.4%、53.5%和52.1%。換言之,公司在收入快速上行的同時,對頭部客戶的依賴程度並未顯著下降。

這背後的市場含義很直接:一旦下游晶圓廠、面板廠或其他重點客戶的資本開支節奏、驗證進度、備貨安排出現波動,公司訂單、產能利用率與利潤率都可能被放大影響。對於港股投資者而言,高客戶集中並不必然是致命問題,但它會抬高市場對「訂單穩定性」和「新客戶擴展能力」的關注閾值,尤其當公司仍處於多個新產品線放量階段時,這一風險會更加敏感。

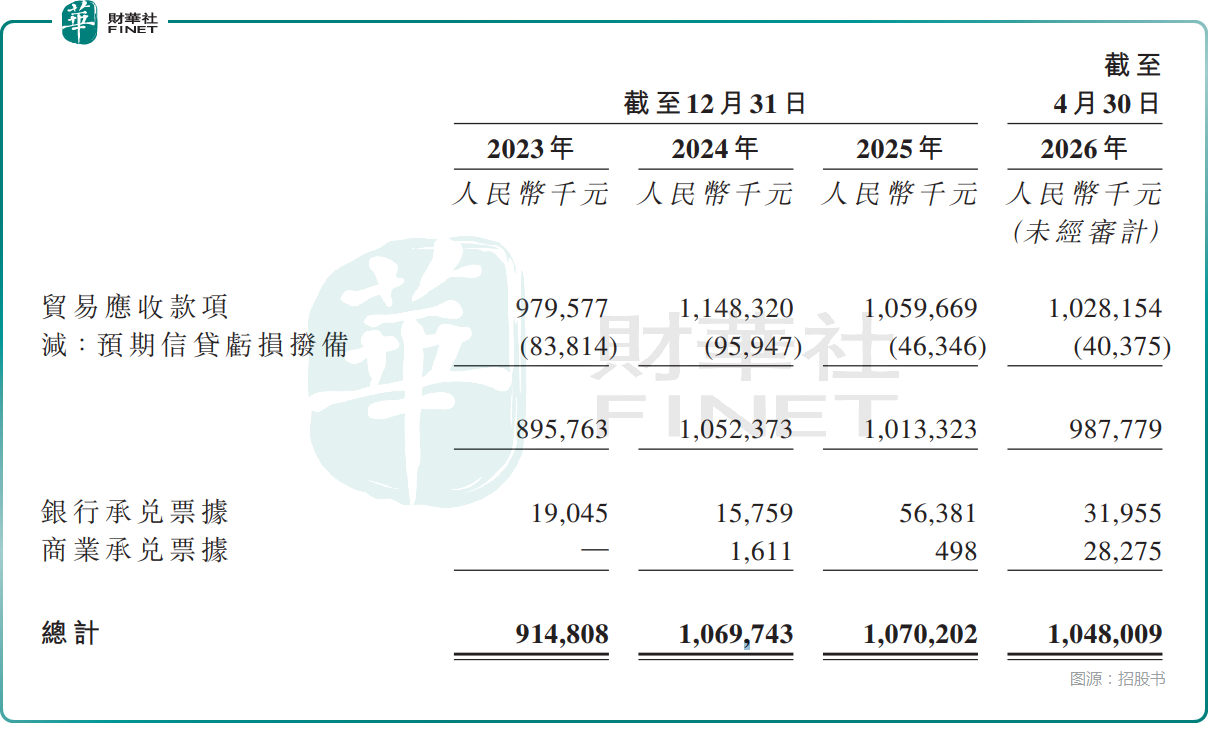

另一項需要重點觀察的是應收賬款與回款質量。截至2023年、2024年、2025年末及2026年4月30日,公司貿易應收款項及應收票據分別為9.15億元、10.70億元、10.70億元及10.48億元。雖然2025年至2026年4月末絕對規模基本穩定,且招股書披露截至2026年5月31日已有部分後續回款,但這仍意味著公司在規模放大的過程中,對客戶賬期和信用管理的要求不低。尤其在先進材料行業,客戶驗證周期長、採購節奏具有階段性,如果未來行業景氣出現起伏,應收賬款周轉與減值風險可能比收入波動更早反映在財務質量上。

結語

從港股視角來看,鼎龍股份此番赴港最大的看點在於公司能否把A股已經形成的材料平台邏輯,轉化為港股認可的稀缺資產標籤。港股市場對先進製造、半導體國產替代、上遊材料自主可控並不缺興趣,但定價往往比A股更克製,尤其會更在意業務邊界、現金流、客戶結構及擴張節奏是否匹配。

換句話說,鼎龍股份具備幾項相對明確的優勢:一是半導體材料主業占比提升,平台輪廓已較清晰;二是研發強度較高,且毛利率、淨利率與經營現金流的階段性表現較強;三是A股已上市背景使其治理、披露與外部認知門檻相對更低。

但與此同時,港股市場未必會因為「國產替代」四個字就自動給出高溢價。客戶集中、應收賬款規模、新業務商業化節奏等情況,仍會是決定其後續認購情緒和上市後表現的核心變量。

推薦文章