【IPO前哨】AI算力行業帶飛收入,這家AI載板「老三」到底穩不穩?

7月2日,禮鼎半導體科技(深圳)股份有限公司(下稱「禮鼎半導體」)向港交所遞交上市申請,並披露申請版本(第一次呈交)。

公司是一家IC載板供應商,產品覆蓋FCBGA、FCCSP、WBCSP及模組載板,應用場景涉及AI及高性能計算、存儲、消費電子等。對港股而言,這類標的的吸引力在於其踩中AI算力基礎設施擴容周期,但市場真正會審視的,不只是賽道熱度,而是重資產擴產能否順利轉化為持續盈利與現金流改善。

賽道光環之下,不改重資產製造本色

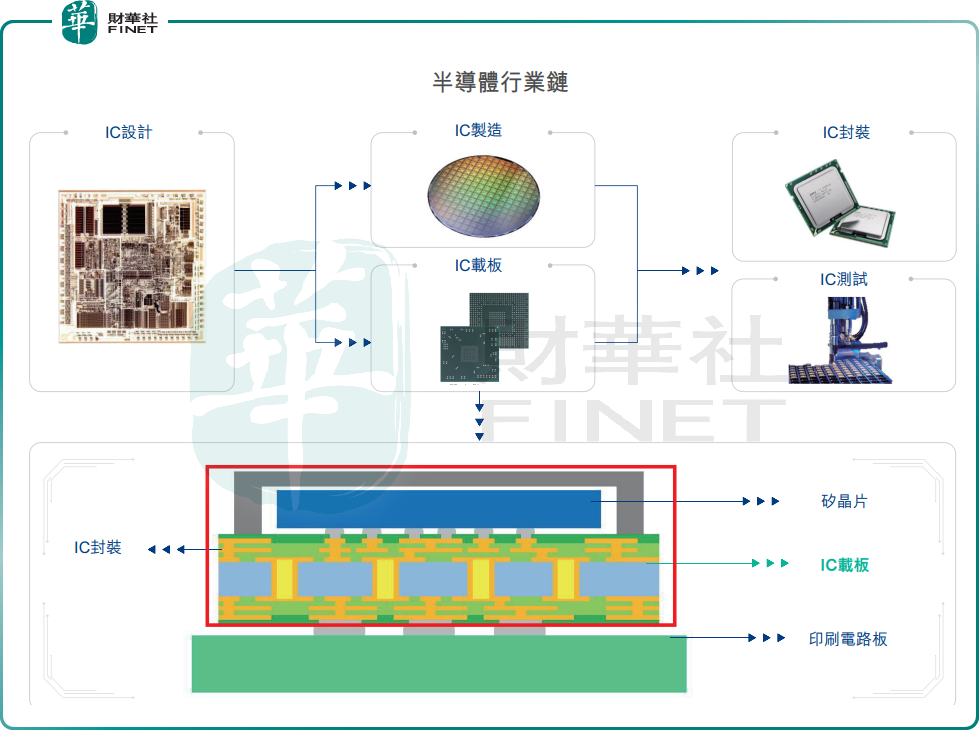

從業務本質看,禮鼎半導體並非泛化的"AI芯片概念股",而是一家紮根於半導體封裝環節的IC載板製造商。IC載板是芯片與印刷電路板之間的關鍵連接橋梁,承擔電氣導通、機械支撐與散熱管理等功能,處於先進封裝產業鏈的核心節點。

招股書顯示,公司產品線覆蓋FCBGA、FCCSP、WBCSP及模組載板。其中,FCBGA載板主要面向對性能、信號完整性和散熱要求更高的場景,恰恰是AI服務器與高性能計算需求爆發下資本市場最關注的細分賽道。另一大看點是,公司已實現行業領先的FCCSP載板量產,該產品集成度高、性價比突出,可支持3nm智能手機SoC芯片。

AI紅利在財務數據上體現得尤為直接。2023年至2025年,公司來自AI及HPC應用產品的收入從2690萬元(單位:人民幣,下同)飆升至7.16億元,複合年增長率高達416.1%。這已不只是增長,而是近乎指數級的躍遷。

按弗若斯特沙利文資料,以2025年收入計,禮鼎半導體在中國內地IC載板製造商中排名第三,較2023年的第六名明顯上升;按IC載板收入計,公司在2023年至2025年間的收入複合增速,在2025年全球前20大IC載板供應商中排名第一。

不過,港股對這類公司的理解通常會更克製。AI需求可以解釋訂單擴張和估值想象,但禮鼎半導體的核心仍是製造業公司,最終估值能否站穩,取決於產能爬坡、良率、客戶認證及資本開支回收效率,而不是單一題材敘事。

收入高增之後,盈利才是真正的考題

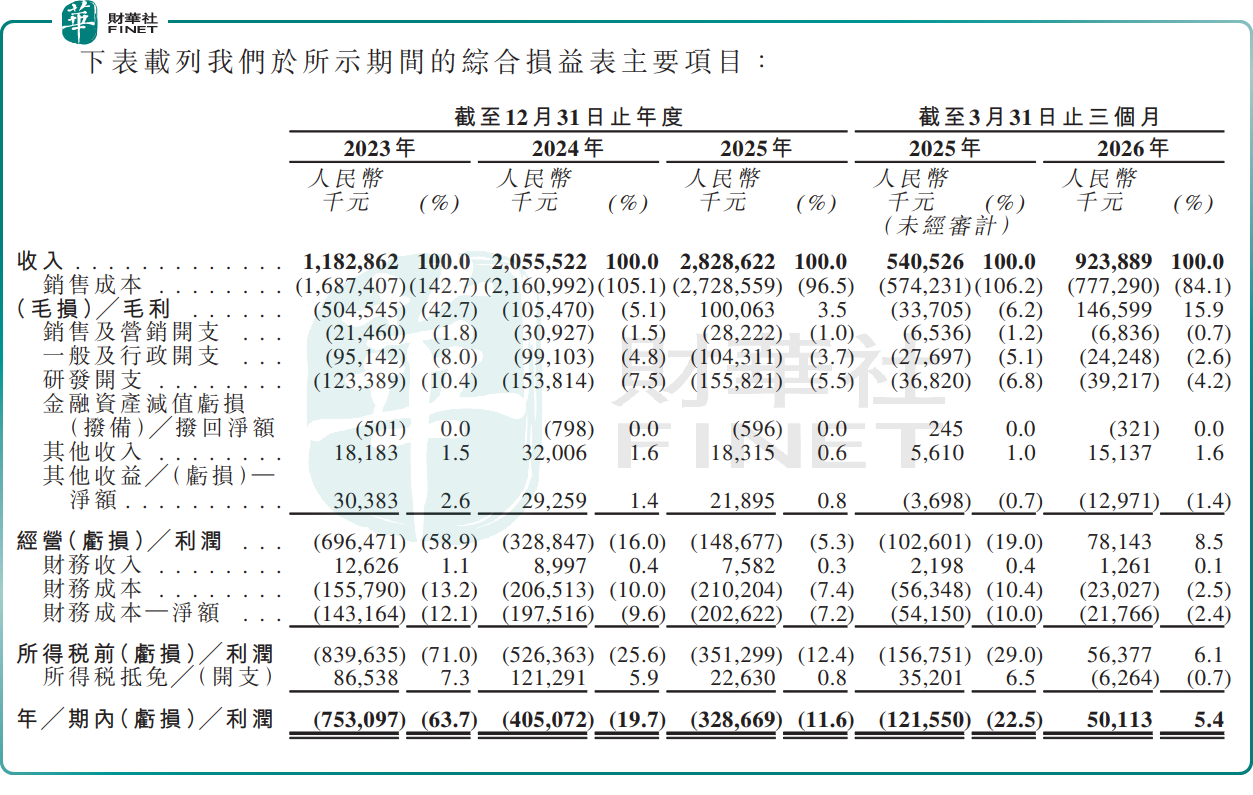

財務表現上,禮鼎半導體過去三年增長十分迅猛。2023年至2025年,公司收入分別為11.83億元、20.56億元和28.29億元;2026年一季度,收入為9.24億元,同比增長70.9%。

但如果只看收入,會掩蓋這家公司更關鍵的矛盾:擴產跑在需求前面,導致前期折舊和成本壓力較重,利潤表長期承壓。

招股書顯示,禮鼎半導體2023年和2024年分別錄得毛損5.05億元和1.05億元,直到2025年才轉為毛利1.00億元,毛利率為3.5%;2026年一季度毛利進一步增至1.47億元,毛利率提升至15.9%。淨利潤層面,2023年至2025年,公司分別虧損7.53億元、4.05億元和3.29億元;2026年一季度則強勢扭虧,實現淨利潤5011.3萬元。

這組數據說明,公司已經出現經營拐點,但拐點仍偏早期。一方面,收入擴張和產能利用率提升,確實帶動毛利由負轉正;另一方面,歷史虧損規模仍大,且盈利改善的可持續性仍需後續更長時間驗證。

公司在文件中解釋稱,其早期策略是預留大量擴產空間,並分階段安裝設備,以便在訂單增長時快速放量。這一策略幫助公司抓住了AI相關需求上行的機會,但代價是前期資本開支較大、折舊負擔較重,也直接造成2023年和2024年的虧損。

從港股一級市場定價邏輯看,這意味著禮鼎半導體目前更像一家「剛走出盈利低谷的擴產型製造企業」,而不是已經完全兌現業績彈性的成熟龍頭。

故事講了,但後續還得看這三個變量

比收入增速更值得看的是資產負債表和客戶結構。

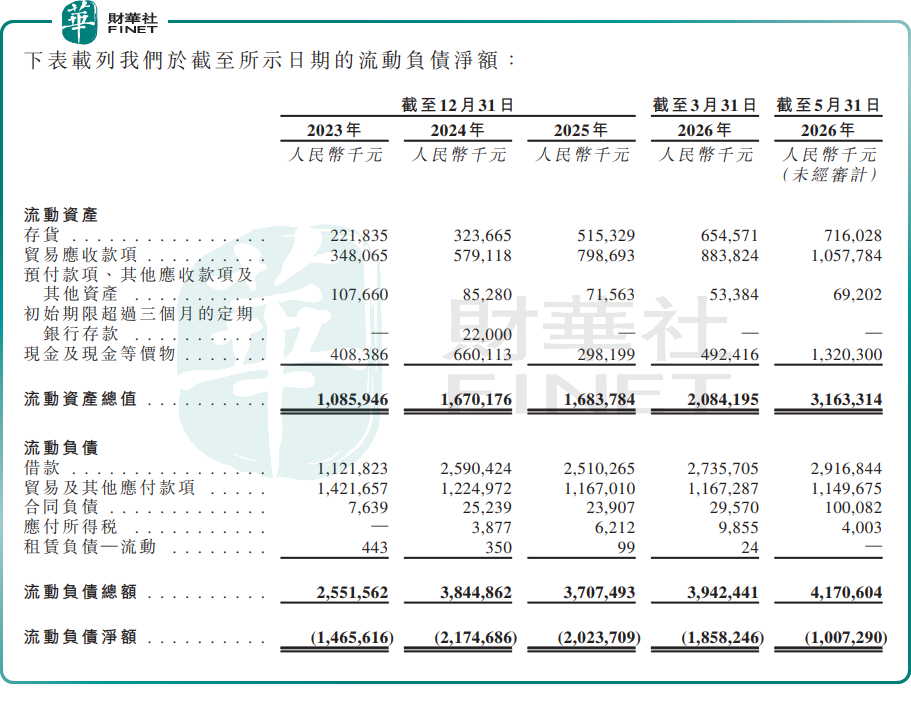

首先,禮鼎半導體流動負債壓力不輕。招股書顯示,2023年末至2025年末,公司流動負債淨額分別為14.66億元、21.75億元和20.24億元;截至2026年5月31日,這一數字仍達10.07億元,雖然缺口有所收窄,但整體仍反映出公司在擴產階段對資金的依賴較高。

其次,現金流並不穩定。2023年至2025年,公司經營活動所得現金淨額分別為5.70億元、1.45億元和1.95億元,但同期投資活動所用現金淨額分別高達26.61億元、10.56億元和4.28億元,反映公司處於持續投入階段。期末現金及現金等價物則由2023年末的4.08億元增至2024年末的6.60億元,並持續回落,在2026年3月末回落至4.92億元。

再次,客戶集中度較高。2023年至2025年及2026年一季度,公司前五大客戶收入占比分別為81.4%、81.2%、76.6%和68.1%,其中最大客戶收入占比分別為37.8%、38.6%、36.4%和29.0%。這意味著,公司雖然已切入較優質客戶體系,但訂單波動對業績的傳導也會更直接。

此外,公司研發投入維持較高水平。2023年至2025年,研發開支分別為1.23億元、1.54億元和1.56億元;截至6月24日,公司研發團隊有626名員工。對先進封裝產業鏈公司而言,持續研發是門檻,但也意味著利潤釋放不會像輕資產軟件公司那樣線性。

從募集資金用途方向看,公司擬將資金主要用於擴充FCBGA產能,以及補充營運資金和一般企業用途。這一安排與公司當前最核心的成長邏輯一致,即繼續押注高階載板擴產。但對港股投資者而言,這同樣意味著後續觀察點會高度集中在擴產項目建設、設備投放、產能利用率提升和訂單兌現節奏上。

結語:

禮鼎半導體此次遞表,抓住了AI算力帶動先進封裝需求上行的市場窗口,也展示出收入高增、毛利轉正和單季盈利落地的邊際改善信號。但放到港股估值框架中,公司仍未脫離「重資本、高投入、客戶集中度偏高」的製造業底色。

題材熱度或許能帶來關注度,真正決定其能否獲得更高估值的,仍是產能擴張之後,盈利能力、現金流質量和財務結構能否持續改善。

推薦文章