【IPO速遞】科興製藥(688136.SH)再闖港交所:盈利暴增背後,毛利率三連降

A股公司赴港上市的勢頭不減,可孚醫療(01187.HK)、邁威生物-B(02493.HK)等公司已於近期實現在港掛牌。

而在5月6日,來自A股市場的科興製藥(688136.SH)也再度向港交所發起了衝擊,擬在主板上市,由中信建投國際擔任保薦人。

科興製藥歷史很悠久,可追溯至1989年,是國內最早的生物製藥企業之一。2019年,公司完成改制,並在隨後的2020年登陸了A股科創板。截至5月7日收盤,其A股市值約為51億元人民幣。

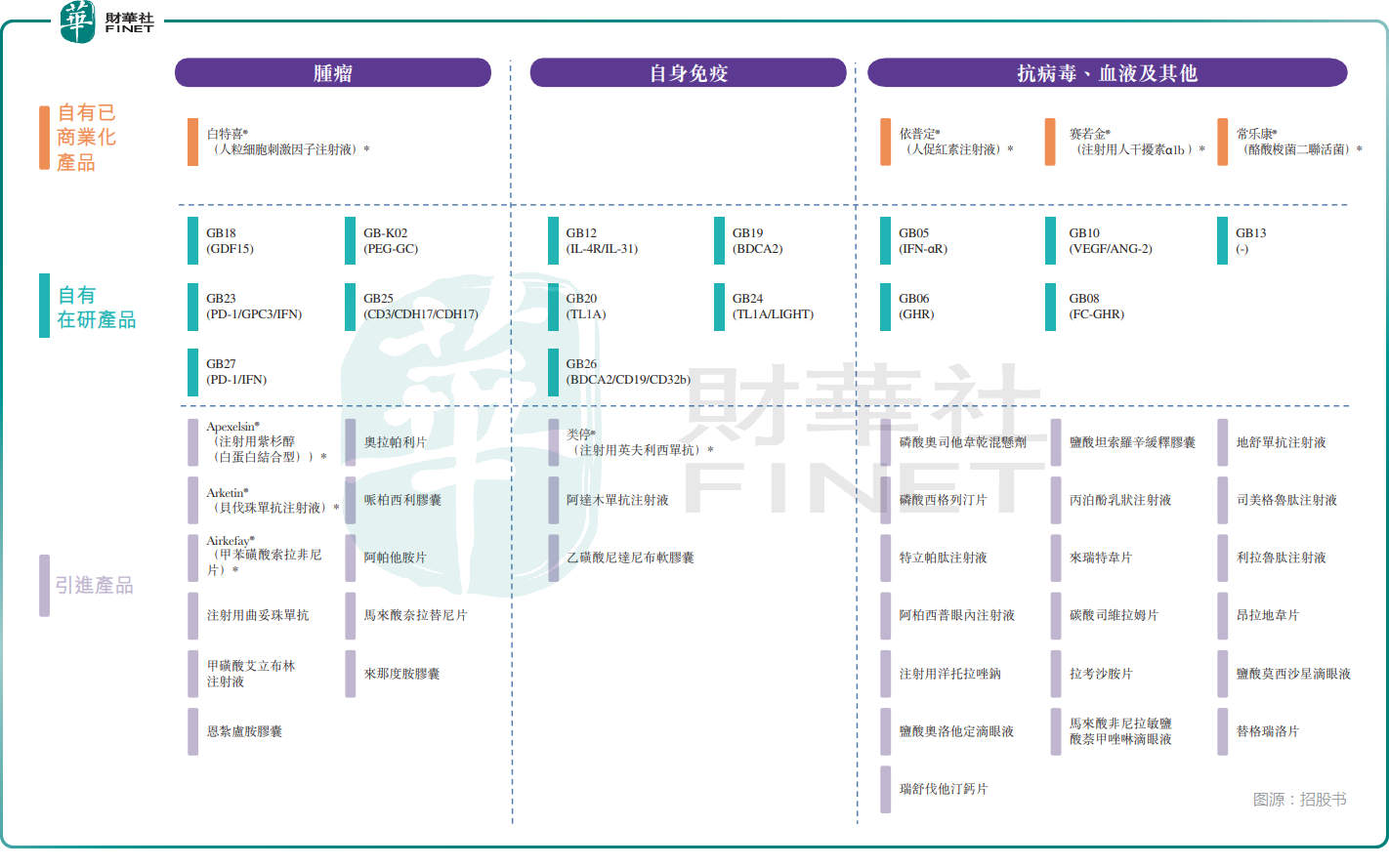

經過多年發展,科興製藥已發展成為一家國際化發展的創新生物製藥企業,以重組蛋白、抗體及靶向遞送療法為核心,聚焦腫瘤、自身免疫等未滿足臨床需求領域,構建了「自有產品+在研管線+引進品種」的梯隊化矩陣。

具體而言,科興製藥當前已商業化產品主要由自研核心品種與引進品種構成。其中,自研產品白特喜®(人粒細胞刺激因子注射液)用於腫瘤領域,依普定®(人促紅素注射液)、賽若金®(注射用人干擾素α1b)、常樂康®(酪酸梭菌二聯活菌散/膠囊)針對抗病毒、血液等領域。

引進商業化產品則包括類停®(注射用英夫利西單抗)、Apexelsin®(注射用白蛋白結合型紫杉醇)、Arketin®(貝伐珠單抗注射液)、Airkefay®(甲苯磺酸索拉非尼片)等,覆蓋腫瘤及自免領域。

此外,科興製藥自有在研產品聚焦於腫瘤、自免及退行性疾病領域,以GB18(GDF15)、GB12(IL-4R/IL-31)、GB24(TL1A/LIGHT)等創新抗體藥為核心,形成差異化創新管線梯隊,不過目前多數項目仍處於臨床前或早期臨床階段。

業績方面,科興製藥呈現「扭虧為盈、穩步增長」態勢。2023年至2025年,公司的收入分別為12.59億元(人民幣,下同)、14.07億元、15.34億元;期內利潤分別為-1.95億元、2704.8萬元、1.53億元。

招股書顯示,2024年實現扭虧為盈主要系研發開支較2023年減少約51.3%並回歸至較正常水平,而與此同時公司繼續對其他進行中的研發活動進行投入,且毛利率大致與2023年持平。2025年利潤大幅增長則主要由於按公平值計入損益的金融資產未變現公平值變動、出售一家附屬公司的收益,以及經營利潤的增長。

總的來看,科興製藥近年的業績其實有一定「水分」,其經營情況獲得持續改善,但並沒有數據顯示得那麼好。事實上,2023年至2025年,其毛利率分別為70.8%、68.7%、63.4%,遭遇持續下降。

結合A股市場披露的數據,今年一季度,科興製藥的收入、利潤均遭遇顯著下滑,如下圖所示。其中一個核心原因是科興製藥的增值稅稅率從3%變成了13%,這很可能會長期影響公司的業績表現。

從近年的收入結構來看,主要來源於四款自主商業化產品及兩款引進產品(賽若金®、依普定®、白特喜®、常樂康®、Apexelsin®、類停®)。其中,Apexelsin®及類停®兩款引進產品的收入(占引進產品收入的絕大部分)分別占同期藥品相關收入的3.7%、9.8%及19.2%,呈顯著增長趨勢,這個增長勢頭能否延續需要關注。

值得注意的是,招股書還顯示,2023年至2025年,科興製藥的財務成本淨額分別為3448.3萬元、4143.9萬元、4061.7萬元,對利潤的侵蝕亦不容小覷。此次如果成功在港股上市,有助於緩解資金層面的壓力。

根據招股書,科興製藥擬將募資用於創新藥管線研發、生物類似藥開發、高價值藥物引進,以及海外營銷團隊建設、營運資金及一般用途。

推薦文章