薄利行業的厚利樣本?十月稻田(09676.HK)利潤翻倍

在傳統印象中,賣大米是一門「薄利走量」的生意。但十月稻田(09676.HK)最新交出的2025年成績單,正在刷新這種認知。

3月27日,這家以廚房主食食品為主業的公司披露了2025年度業績。年內,公司總收入為68.10億元(單位人民幣,下同),同比增加約18.5%;淨利潤同比增加109.5%至4.28億元;經調整淨利潤同比增加60.3%至5.60億元。

公司派息金額較上年顯著增加,擬派末期股息每股人民幣0.32元(含稅),約為公司經調整淨利潤的60.4%,上年為50.1%。

在競爭激烈、原料價格波動的傳統行業中,這份成績單含金量不低。

高端化見效,毛利率升至19.9%

十月稻田的業務並不複雜,公司以大米為核心,拓展至玉米、雜糧、豆類及乾貨等廚房主食食品。旗下擁有「十月稻田」「柴火大院」「福享人家」三大品牌,分別覆蓋大眾、中高端及性價比等不同消費層級。

於2025年,公司盈利能力明顯增強。毛利率從上年同期的17.7%提升至19.9%,經調整淨利率則從6.1%提升至8.2%。對於一個原材料成本占比較高、行業平均毛利率長期在10%-15%徘徊的賽道而言,這樣的利潤表現相當亮眼。

盈利能力的提升,來自「一升一降」的雙向作用。

「升」的是高端化戰略的成效。近年來,十月稻田持續優化產品結構,加大中高端產品占比,培育出了寒露秋香五常大米、長粒香大米、黃糯玉米等多個年銷破億的核心單品,高端品牌增速顯著高於整體,帶動整體毛利率向上。與此同時,公司在線上渠道強化精細化運營,減少低效促銷,進一步穩定了價格體系。

「降」的則是原料成本的紅利,2025年部分時段稻穀原料價格同比有所回落,為成本端提供了喘息空間。

但值得注意的是,新季稻原糧價格已呈現上漲趨勢,且為2026年經營做準備,公司的原材料庫存量明顯增加,導致2025年存貨同比大幅增長53.4%至20.87億元;同時伴隨著原料採購增加,公司手頭及銀行現金於2025年12月底減少39.8%至4.29億元。

核心品類穩增,創新品類「爆發」

如果說毛利率提升體現的是「賣得更精」,那麼品類結構的變化則揭示了「賣得更寬」。

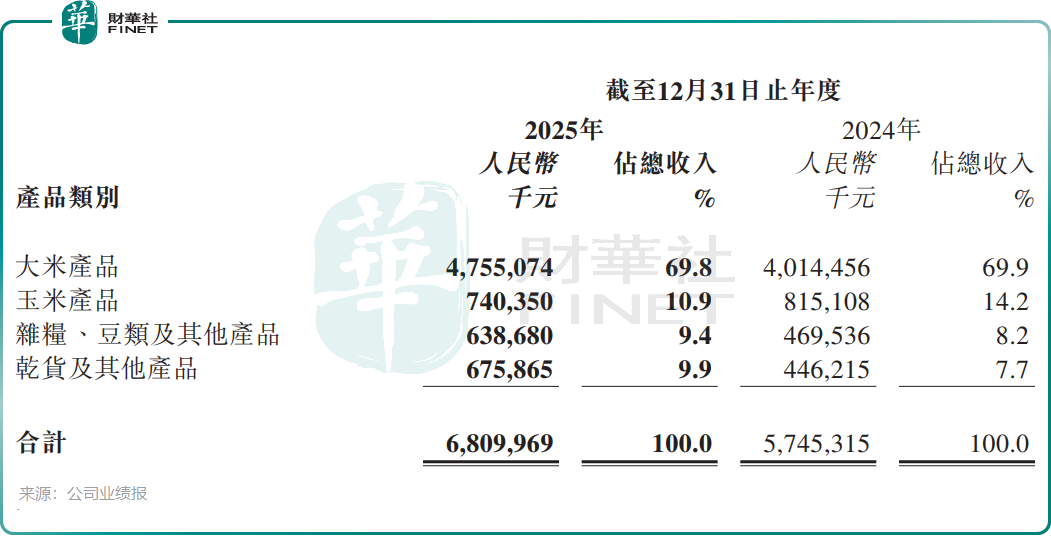

十月稻田的基本盤依然穩固,大米作為核心品類,收入保持穩健增長(同比+18.4%),市場份額在線上渠道持續領先。但真正帶來增量的,是創新品類的爆發。

創新品類則成為公司增長新引擎,年內,雜糧、豆類及其他產品收入同比增長36.0%,乾貨及其他產品收入同比大增51.5%,成為公司增速最快的業務板塊;玉米產品則因營銷投放調整與盈利質量優先原則,導致收入出現下滑9.2%。

更值得關注的是渠道端的變化。作為從線上起家的廚房食品品牌,十月稻田一直享有較高的線上化率紅利。2025年,公司在京東、天貓等傳統電商平台保持領先,同時在拼多多、抖音、快手等新興渠道持續放量,即時零售(美團閃購、京東到家等)也成為新的增長點。

多品牌矩陣:各司其職,覆蓋全客群

在消費分級日益明顯的當下,單一品牌很難通吃所有人群。十月稻田的多品牌戰略,恰好回應了這一趨勢。

「十月稻田」作為旗艦品牌,定位大眾市場,是公司營收的壓艙石;「柴火大院」主打中高端,強調「五常大米」「有機」等品質標籤,是毛利率提升的主力軍;「福享人家」則聚焦性價比,滿足對價格更敏感的用戶需求。

三大品牌各有側重,構建了一個全面且互補的產品矩陣。無論消費者追求的是「吃得更好」還是「買得更值」,都能在十月稻田的體系中找到對應選擇。

這種品牌布局的效果,在復購率上體現得尤為明顯。根據公司此前招股書,按2022年京東的銷售額計,十月稻田及柴火大院旗下的大米、雜糧、豆類及籽類產品的復購率高於行業平均水平。

在食品飲料行業,高復購率意味著品牌已建立起較強的用戶粘性與信任壁壘,這正是消費品公司最核心的護城河之一。

未來看點:線上化率提升+新興渠道放量+新品類爆發

站在2025年年報的節點展望,十月稻田的增長可關注以下幾點:

1)線上化率仍有提升空間。儘管公司已是線上大米品類的頭部玩家,但廚房主食食品整體線上滲透率依然偏低。隨著即時零售、社區電商等新業態的普及,十月稻田有望享受渠道結構變化帶來的增量紅利。

2)新興渠道持續放量。拼多多、抖音、快手(01024.HK)等平台的食品品類仍在快速增長,十月稻田憑藉成熟的供應鏈和品牌認知,具備在這些渠道進一步擴大份額的能力。

3)新品類爆發才剛剛開始。玉米品類的成功驗證了公司從「大米專家」向「廚房主食平台」轉型的能力。未來,在雜糧、豆類、乾貨等更多品類上,類似的增長故事有望重複上演。

當然,公司的挑戰同樣不容忽視:新季稻原糧價格上漲可能對成本端形成壓力;行業競爭激烈,傳統品牌與新消費品牌均在加碼;庫存與現金流的管理需要更加精細。

推薦文章