【百強透視】中遠海控(01919.HK)步入周期調整期?

3月19日,有著「周期之王」之稱的中遠海控(01919.HK)(601919.SH)交出了2025年成績單。

財報顯示,公司實現營收人民幣2195.04億元(單位下同),同比下降6.14%;歸母淨利潤的降幅更大,同比下降37.13%,至308.68億元。

儘管業績下滑,中遠海控派息方面相對積極。公告稱,2025年末期,擬向全體股東每股派發現金紅利0.44元(含稅),合計擬派發現金紅利約67.38億元(含稅)。加上中期分紅,2025年全年現金分紅總額約154.12億元。

業績披露後,3月20日,中遠海控股價表現低迷。截至收盤,其H股報15.59港元,跌幅為2.26%;其A股價也跌0.94%,報15.83港元/股。

資料顯示,中遠海控是集裝箱航運業的龍頭,截至2025年末,公司自營集裝箱船隊規模達360萬標準箱,自有和光租船舶運力合計占比達75%,穩居行業第一梯隊。

身為行業龍頭,中遠海控的業績表現,與全球集裝箱航運市場的大環境變化息息相關。

2025年,全球關稅政策不確定性,及地緣政治博弈持續加劇,影響了運輸需求釋放的節奏與連續性。據第三方研究機構統計,2025年,全球集運市場運輸需求整體保持增長約3.5%。

而在供給端,2025年全球集裝箱船隊運力同比增長約7%,運力規模增幅高於需求增長,疊加紅海效應退坡,全年集運市場運價整體呈現波動回落走勢。

其中,上海出口集裝箱綜合運價指數(SCFI)和中國出口集裝箱運價指數(CCFI)全年均值同比分別下滑37%和23%。

與此同時,集裝箱班輪公司面臨著船隊擴張與結構升級帶來的剛性支出加大,地緣政治與貿易政策變化引發的運營成本激增,以及環保合規壓力下的技術改造投入和碳稅成本擴大,導致成本端壓力也不斷攀升。

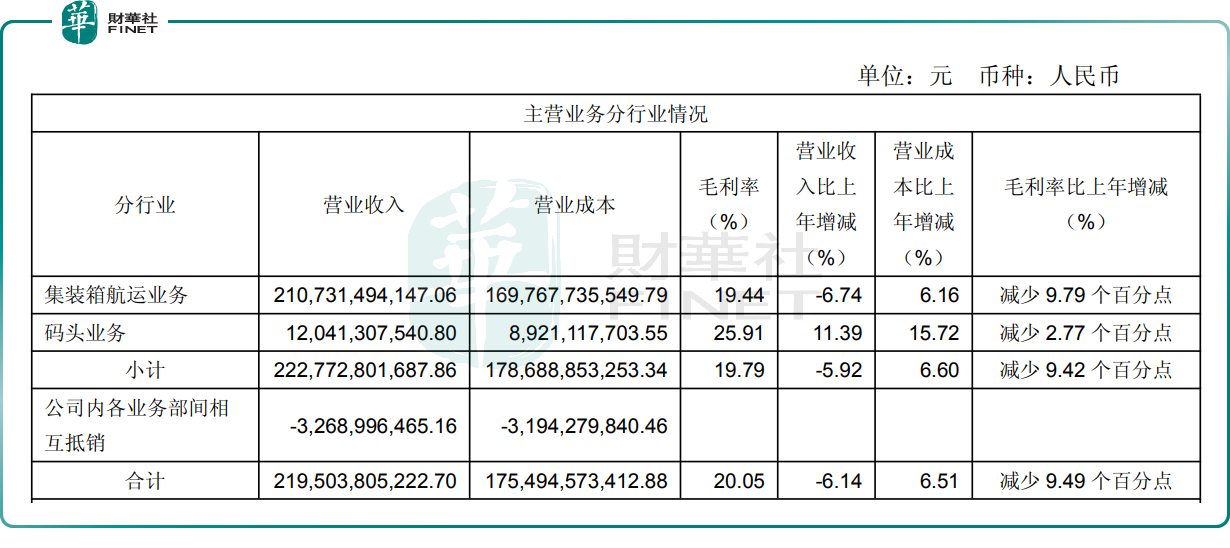

在此背景下,中遠海控業績承壓,其核心業務--集裝箱航運板塊營收2107.31億元,同比下降6.74%;但營業成本則同比增長6.16%,導致該業務毛利率同比大幅減少9.79個百分點,降至19.44%。

分地區來看,2025年,中遠海控集裝箱航運業務在美洲地區和歐洲地區的降幅最大,分別達到16.04%和15.33%。

碼頭業務方面,2025年,該業務實現營收120.41億元,同比增長11.39%;營業成本同比增長15.72%,毛利率同比減少2.77個百分點,至25.91%。

總結而言,作為典型的強週期行業,集裝箱航運市場的運價起落,始終影響著行業內企業的業績走向。

展望2026年,地緣政治延續區域割裂、貿易保護主義影響蔓延、政策不確定風險頑固,全球經濟增長動能偏弱,行業外部環境嚴峻依舊。

德路里報告指出,世界集裝箱運價指數本周(截至3月19日)連續第三周上漲,收於2172美元/FEU,漲幅2%,主要受跨太平洋航線運價上漲帶動。由於中東局勢持續給全球供應鏈帶來不確定性,短期內對運價形成支撐,德路里預計該航線即期運價未來幾周將繼續上漲。

對此,有分析認為,短期內,中東局勢帶來的不確定性確實會對運價形成支撐,但中長期看,市場最終還是要回到供需基本面。考慮到目前行業新增運力的壓力尚未完全釋放,2026年集運市場大概率仍將維持高波動狀態,中遠海控的業績或仍將面臨行業周期的持續考驗。

推薦文章