蘋果端側 AI 推遲:一次有限的短期利空與長期的底層邏輯

進入 3 月,蘋果向資本市場交出了一份充滿撕裂感的答卷。3月11日,蘋果密集發佈了包括起售價僅599美元的破局級產品 MacBook Neo 以及 iPhone 17e 在內的多款硬件,試圖用極具侵略性的定價引爆換機週期。然而,與硬件狂飆形成鮮明對比的,是其 AI 戰略的極度難產。

彭博社等核心媒體在3月上旬的最新爆料證實:由於蘋果深陷大模型研發瓶頸,不僅本月推送的 iOS 26.4 未能如期交付重構版的 Siri,甚至連原定於春季同臺發佈的重磅 AI 智能硬件(代號 J490 的 HomePad),也因等待 Siri 的完善被連累推遲至今年 9 月。這種“AI 嚴重掉隊”的現實,疊加2月中旬延期消息初次發酵時市場的恐慌情緒,讓資金面切實感受到了寒意,導致蘋果股價近期持續承壓震盪。

從資本市場的短期定價來看,這無疑是一個強烈的利空信號。然而,如果我們跳出短期的情緒波動,從整體財務戰略與行業競爭的維度來審視,這一波折對蘋果長期內在價值的實質影響其實極為有限。

要理解這一點,我們需要重新審視蘋果在 AI 浪潮中“做端,不捲雲”的底層商業邏輯。

一、 為什麼不捲雲端大模型?—— 避開資本支出的“無底洞”

目前的雲端大模型競爭看似如火如荼,但蘋果選擇作壁上觀,其背後的考量極其冷峻:

首先,技術跟隨的門檻並非天塹,且正在加速降低。 雖然大模型早期的研發門檻極高,但隨著“模型蒸餾”(Model Distillation,利用頂級模型的輸出訓練較小模型)技術的成熟,以及開源社區的繁榮,後發者的追趕難度已大幅縮減。雲端 AI 很難依靠單純的參數規模形成長期的技術斷層。

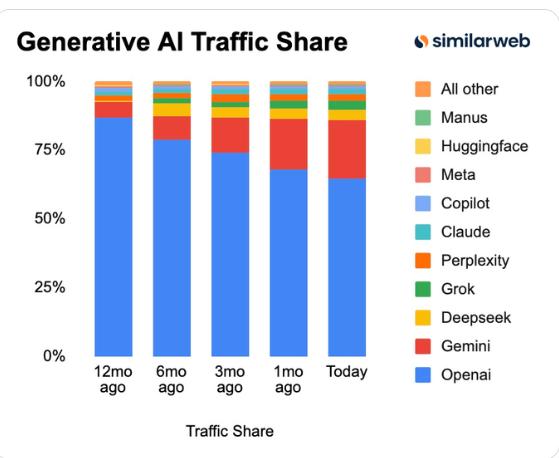

其次,純雲端產品的用戶切換成本極低。 行業數據顯示,用戶的忠誠度僅維繫於“當前最強模型”。以 2025 年為例,隨著谷歌 Gemini 和其他競品在能力上的追趕,ChatGPT 在生成式 AI 網頁端的流量份額從 1 月的約 82.7%,一路下滑至年底的 64% 左右;而 Gemini 的份額則同期躍升至 18.2%。這證明了在沒有生態綁定的情況下,用戶隨時可以拋棄落後的一方。

最核心的原因在於財務報表:雲端 AI 正在成為吞噬自由現金流的黑洞。 我們不妨對比一下全球五大科技巨頭 2025 年的資本支出(CapEx)以及 2026 年的預測數據:

公司 | 2025年資本支出(億美元) | 佔營收比重 | 2026年預期資本支出(億美元) | 佔預期營收比重 |

微軟 | ~750 | ~26% | ~1200 | ~37% |

Alphabet | ~914 | ~23% | ~1800 | ~40% |

亞馬遜 | ~1320 | ~20% | ~2000 | ~28% |

Meta | ~722 | ~36% | ~1250 | ~50% |

蘋果 | ~127 | ~3% | ~143 | ~3% |

如表所示,預計 2026 年,微軟、谷歌、Meta 和亞馬遜四大巨頭的資本支出合計將高達驚人的 6000 多億美元。而蘋果的投入佔比始終維持在極低的個位數水平。

很多人質疑蘋果目前花錢接入谷歌的 Gemini 是受制於人。但事實上,現階段支付 API 費用,遠遠低於親自下場建設千億美元級基礎設施的成本。而且,蘋果支付給谷歌的這些調用費,甚至未必能覆蓋谷歌為了承接龐大 iOS 終端請求所面臨的服務器硬件折舊與鉅額電費開銷。

長遠來看,當 AI 的殺手級應用出現、商業模式徹底成型並開始賺取大量利潤的時候,手握超過 20 億高淨值活躍設備的蘋果,必然會憑藉其生態壟斷地位,從早期的“付費採購者”順理成章地轉變為向大模型收取流量費的“渠道收租方”。就像iPhone內置的谷歌搜索,最終博弈的結果是谷歌每年付費200億美金獲取入口,而非蘋果付費採購。

二、 為什麼死磕端側 AI?—— 極致的成本轉移與硬件壁壘

蘋果將戰略重心壓在端側,是出於對利潤率的極致把控:

1、極低的訓練投入: 訓練一個前沿的雲端大模型(通常是數千億乃至萬億級參數),單次算力成本動輒上億美元;而參數量較小的端側模型(通常在數十億參數級別),其訓練成本僅在十萬到百萬美元量級,兩者投入極其懸殊。

2、完美的“成本轉移”: 在雲端 AI 中,推理成本通常佔總成本的 70%-80%。而端側 AI 最精妙的商業設計在於,蘋果將龐大的推理負荷,完全轉移到了消費者自己掏錢購買的 iPhone 芯片和電池上。對於蘋果而言,這部分運營成本幾乎為零。

雖然目前自研端側模型延期,但這並不致命。初期蘋果完全可以使用第三方的端側方案進行過渡。未來一旦自研模型就緒,便可輕易實現“無縫替換”——因為第三方通用模型永遠無法像蘋果自研模型那樣,針對 Apple Silicon 的統一內存與 NPU(神經網絡引擎)進行底層指令集級別的極致優化。

從全局來看,只有兩種極端的尾部風險能真正威脅到蘋果的底座:一是某家大模型實現了真正的全球技術壟斷(目前來看概率極低);二是其他手機廠商憑藉顛覆性的獨佔 AI 功能,引發海量 iOS 用戶的系統級叛逃(目前行業內尚無此類苗頭)。

三、 如何評估此次利空的影響?—— 需求推遲,但紅利依然確立

不可否認,端側 AI 進度的推遲是一個利空,因為它直接影響了華爾街最為看重的“超級換機潮”。

此前投行們在估值模型中是如何預測的呢?他們普遍認為,AI 功能將徹底激活全球 iPhone 的換機需求,尤其是撬動那近 3 億部已經超過 4 年未換代的老舊 iPhone。以摩根士丹利(Morgan Stanley)2024 年 7 月的研報數據為例,受端側 AI 驅動,2026 財年 iPhone 的銷量預期將被推高至約 2.62 億部,相較於25年淨增加約 2700 萬部。

2700 萬部聽起來似乎並不多,但這正是最關鍵的破局點:這意味著,iPhone 的銷量增速,將從原本接近停滯的基準線(約 0% 到 1%),被大幅拔高至 10% 以上。

在財務分析中,這被稱為“增速的增長”(即二階導邏輯)。這提速的 10 個百分點,不僅直接對應了幾百億美元的硬件營收增量,更能極大擴充高毛利的“服務業務(Services)”基數。這種盈利增速的質變,正是 AI 延期之前資本市場願意給予蘋果超高估值溢價的核心動力。

端側 AI 的推遲,確實會讓這部分業績的兌現期向後遞延,從而引發了短期估值的震盪。

然而我們需要清楚:換機需求只是被推遲了,並沒有消失。 極高的 iOS 生態壁壘為蘋果贏得了極其寬裕的戰略緩衝期。在當前的 AI 浪潮中,蘋果無需急於下場在算力軍備賽中“肉搏”。只要堅定貫徹“做端不捲雲”的既定戰略,就足以確保自身在技術迭代中不掉隊,並從容地享受 AI 技術普及所帶來的全行業紅利。

綜上所述,端側模型的推遲確實是短期的節奏受挫,但只要用戶的底盤依然穩固,蘋果“不燒錢”的財務戰略依然具有極強的抗風險能力。面對情緒性的波動,保持一份戰略定力或許是更優的解法

推薦文章