【IPO追蹤】不發新股不「圈錢」!嵐圖汽車將「騰籠換鳥」登陸港股

嵐圖汽車(07489.HK)將於3月19日正式登陸港交所主板,拿下「港股央國企高端新能源第一股」的頭銜。

就在3月18日收盤後,嵐圖汽車的母公司東風集團股份(00489.HK)正式結束了在港股20年的上市歷程,這場「騰籠換鳥」的資本運作,最終以嵐圖汽車的介紹上市落下帷幕。

與常規IPO「發行新股、募資上市」的路徑不同,嵐圖汽車此次選擇的介紹上市,核心特徵是「只掛牌、不發股、不融資」:上市全程不發行新股,掛牌交易的股份均為東風集團持有的存量股份,通過實物分派方式分給東風集團股東,嵐圖並未通過此次上市獲得新增賬面資金,僅拿到了港股的上市席位與獨立資本運作平台。

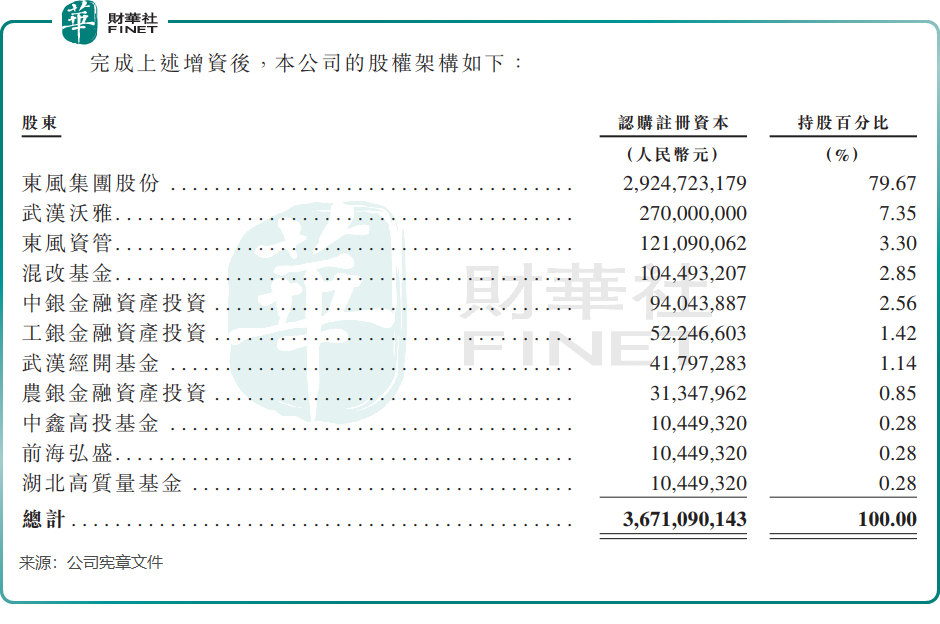

央企底色,是嵐圖汽車最鮮明的標籤。作為東風集團旗下高端新能源品牌,嵐圖與生俱來的央企屬性,讓其擁有了行業內稀缺的低成本融資渠道。招股書顯示,2025年7月完成增資後,東風集團股份持股79.67%,為絕對控股股東;其餘股東包括武漢沃雅企業管理(7.35%)、東風資產管理(3.30%),以及中國國有企業混合所有制改革基金、中銀金融、工銀金融等國資背景投資機構。

在新能源行業價格戰愈演愈烈的當下,嵐圖汽車從誕生之初就瞄準了高端新能源賽道。公司的品牌產品矩陣已覆蓋轎車、SUV及MPV三大核心細分市場,主力車型紮根在30萬+價格帶,成為國產高端新能源市場中少有的全品類布局玩家。與此同時,嵐圖與華為深度綁定智能駕駛技術,補齊了高端智能電動的核心短板。

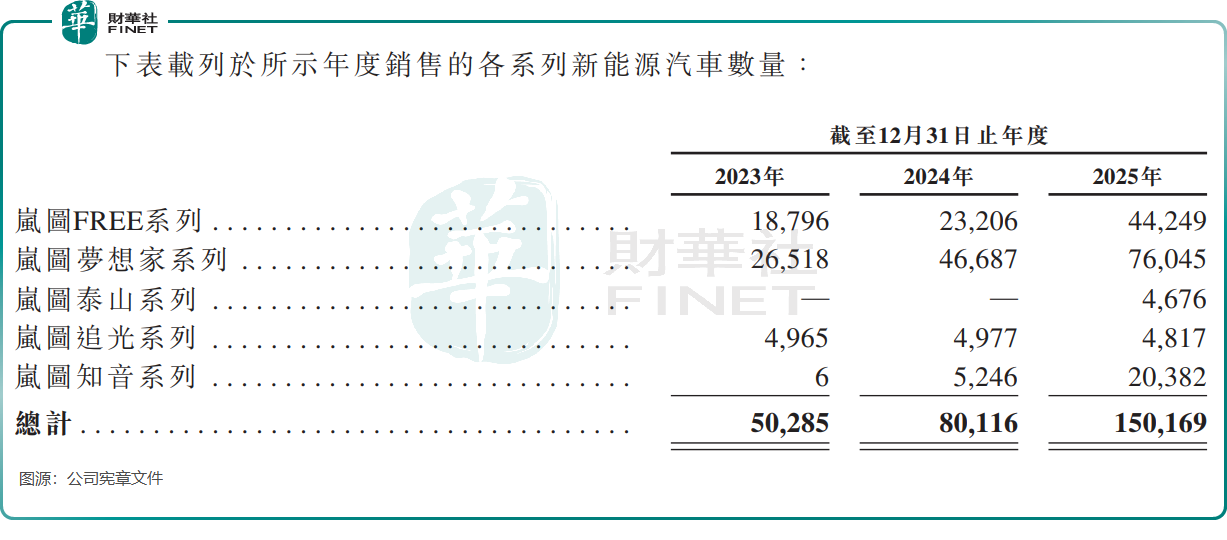

嵐圖汽車過去幾年持續狂奔,已經跑出了遠超行業平均水平的增長速度,成為東風集團向新能源轉型的核心增長極。2023-2025年,公司的銷量從5.03萬輛躍升至15.02萬輛,複合年增長率高達72.8%;同期營收從127.49億元(單位人民幣,下同)攀升至348.65億元,複合年增長率達到65.4%。

2025年,嵐圖汽車強勢扭虧,年內溢利達10.17億元,除規模效應與高端產品高毛利驅動外,當年獲得10.13億元政府補助(主要為產業支持類普惠政策)亦是重要推動因素。

值得注意的是,2025年嵐圖汽車有接近90%的收入由國內市場支撐,儘管海外市場已實現快速增長,但整體規模仍相對有限,尚未形成穩定的第二增長曲線。在國內高端新能源市場競爭日趨白熱化,頭部新勢力與傳統車企紛紛加碼高端賽道的背景下,僅靠單一市場很難支撐長期的高增長預期。

對此,嵐圖也早已明確了破局路徑。公司表示將同步推進海內外市場雙線拓展,公司計劃將持續拓展歐洲、中東、中亞等市場;還計劃於2026年將國內含商超在內的零售網絡觸點拓展至1000家,在核心城市重點商業區加密門店布局。

產品迭代方面,嵐圖汽車計劃未來每年推出1至3款全新車型,預計到2026年底將形成6至9款車型的產品布局,全面覆蓋主流高端新能源細分市場,試圖通過產品擴容與全球化布局,打開長期增長空間。

從東風集團的子品牌,到港股獨立上市的高端新能源車企,嵐圖的這場資本躍遷,是央企新能源轉型的一次標誌性實踐。登陸港股只是嵐圖的新起點,能否在高端新能源賽道持續站穩腳跟、在海外市場實現實質性突破,最終交出盈利與增長雙優的答卷,才是市場對其真正的考驗。

若希望進一步了解嵐圖汽車的基本面解讀及業務線分析,可查閱財華社過往相關報道《【IPO前哨】嵐圖汽車實現最快單季盈利,警惕「單腿走路」等隱憂》。

推薦文章