【IPO前哨】國資航運環保龍頭轉道港股,增長引擎切換背後藏何風險?

近日,浙江浙能邁領綠航科技股份有限公司(下稱「浙能邁領」)正式向港交所遞交招股書,計劃登陸主板市場。這並非其首次衝擊資本市場,公司曾在2024年嘗試A股上市,但2026年1月終止了A股上市輔導協議。

從股權結構來看,浙能邁領的國資底色十分鮮明。目前,公司約54.20%的股份由浙江科技環保集團持有,而浙江科技環保集團又由浙能集團與浙江長廣集團分別持股51%和49%,其中浙能集團由浙江省國資委控股,浙江長廣集團則是浙能集團的全資子公司。

作為浙江省屬重點能源企業,浙能集團旗下已擁有寧波海運(600798.SH)、浙能電力(600023.SH)以及新交所上市的浙能錦江環境等上市平台。若浙能邁領此次成功上市,將成為浙能集團又一家上市公司,進一步完善其在綠色環保領域的資本布局。

值得關注的是,在衝刺港股IPO前夕,浙能邁領進行了「突擊」分紅。招股書顯示,2023年、2024年及2025年前三季,公司分別宣派股息2.24億元(單位人民幣,下同)、3.50億元及2.32億元。這一系列分紅操作,既體現了公司對股東回報的重視,也引發了市場對其上市前資金分配策略的討論。

核心業務結構生變,增長引擎切換

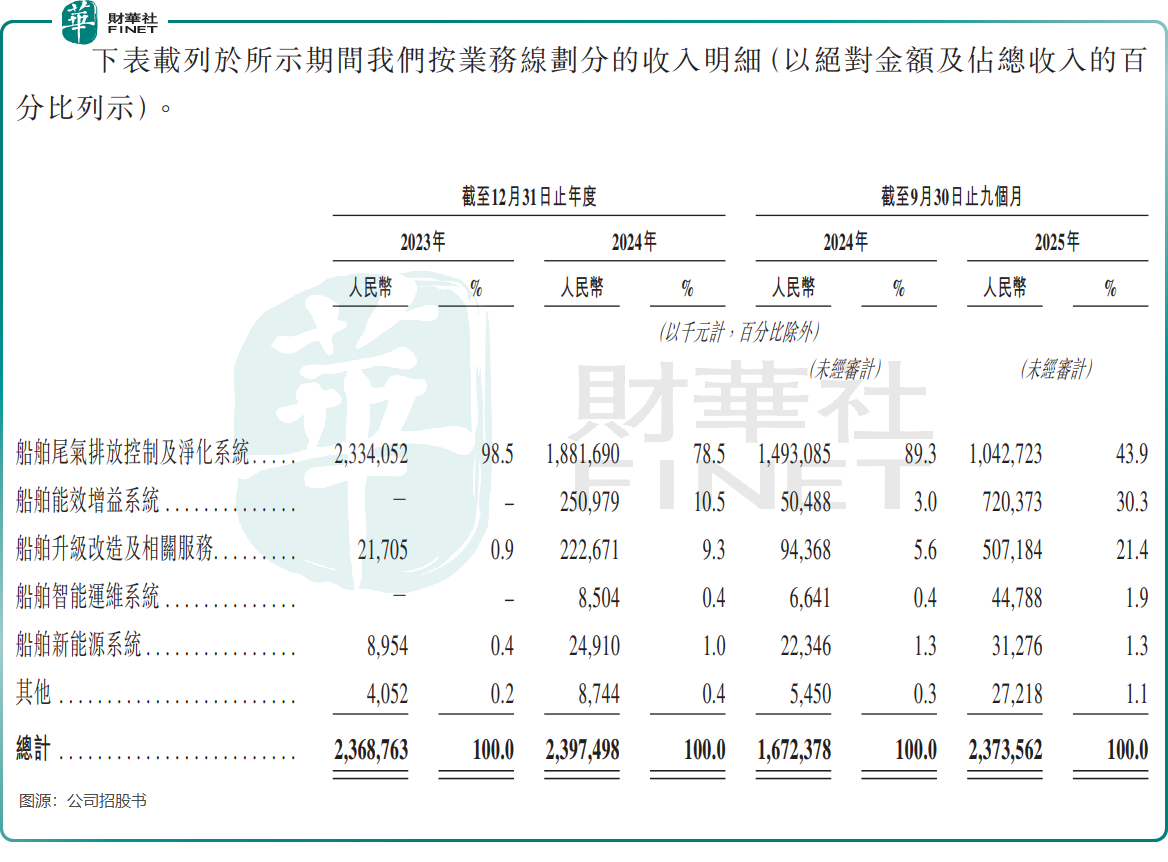

作為全球領先的綠色航運設備和系統提供商,浙能邁領打造了「五大業務線」,涵蓋船舶尾氣排放控制及淨化系統、船舶能效增益系統、船舶升級改造及相關服務、船舶智能運維系統及船舶新能源系統,可為客戶提供從設備設計、生產製造到船舶改裝、上船安裝、售後維護的一站式解決方案。

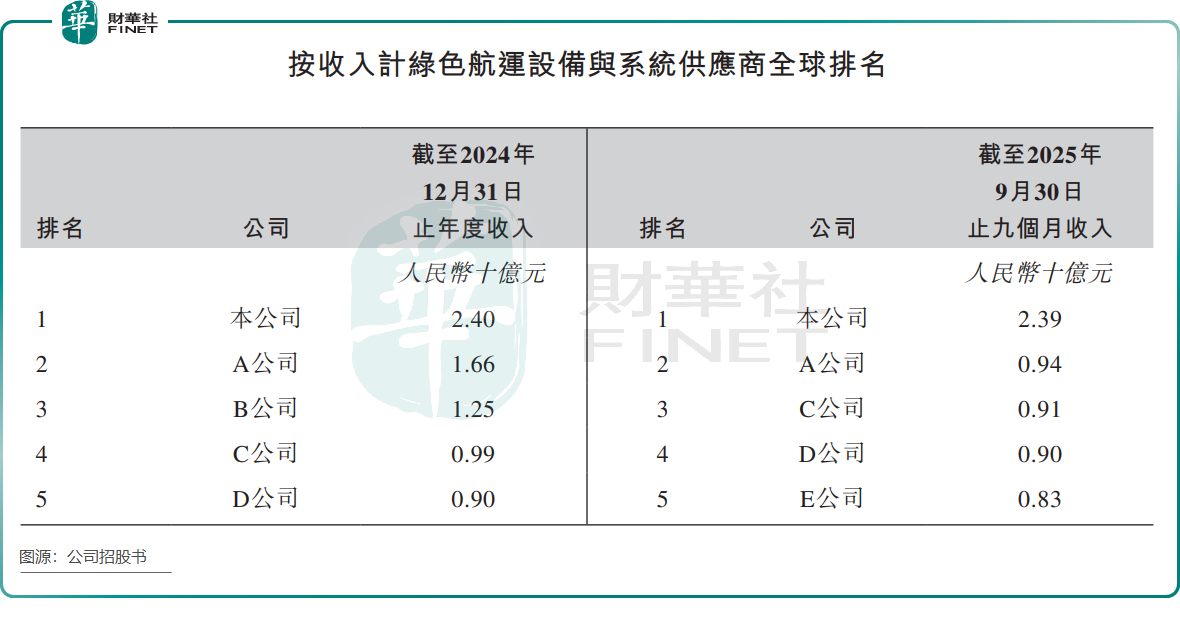

根據灼識諮詢數據,2025年前三季按收入計,公司是全球第一大綠色航運設備和系統提供商,其中在船舶尾氣排放控制及淨化系統、船用脫硫系統以及船舶改裝能效增益系統領域均位居榜首。

從業績表現來看,浙能邁領在2025年前三季度迎來強勢反彈,收入達23.74億元,同比增長41.9%;期內利潤5.47億元,同比增長18.5%。

不過,公司核心業務正面臨嚴峻挑戰,盈利能力出現分化。曾經被寄予厚望的船舶尾氣排放控制及淨化系統,收入與毛利率雙雙承壓。於2025年前九個月,該業務收入占比僅43.9%,較2023年為98.5%的比重大幅下降;毛利率雖仍有37.1%,但較2024年同期的40.2%已明顯下滑,拖累了公司整體毛利率表現。

與此形成鮮明對比的是,船舶能效增益系統和船舶升級改造及相關服務業務迅速崛起,成為拉動增長的新「雙引擎」。2025年前三季,這兩項業務的收入均同比激增,合計貢獻了總收入的51%以上,成為公司業績增長的主要驅動力。這一轉變的背後,是全球航運業綠色轉型加速、老舊船舶改造需求釋放,以及國際海事組織(IMO)能效標準日趨嚴格等多重利好;同時,公司自身在船舶升級改造及相關服務領域的產能提升也起到了關鍵作用。

深度綁定航運周期,高客戶集中度暗藏風險

浙能邁領的發展深度綁定航運行業周期,這一特性既為其帶來了機遇,也暗藏著不小的風險。

從機遇來看,招股書數據顯示,全球航運業承擔著80%以上的國際貿易運輸任務,是全球經濟發展的重要支撐。但與此同時,航運業也是溫室氣體和空氣污染物的重要排放源,2024年航運業二氧化碳排放量約占全球人為溫室氣體排放量的2.4%。隨著國際海事組織EEXI、CII等強制性減排標準的推進,以及歐盟排放交易體系等區域政策的加嚴,航運業綠色轉型需求迫切。

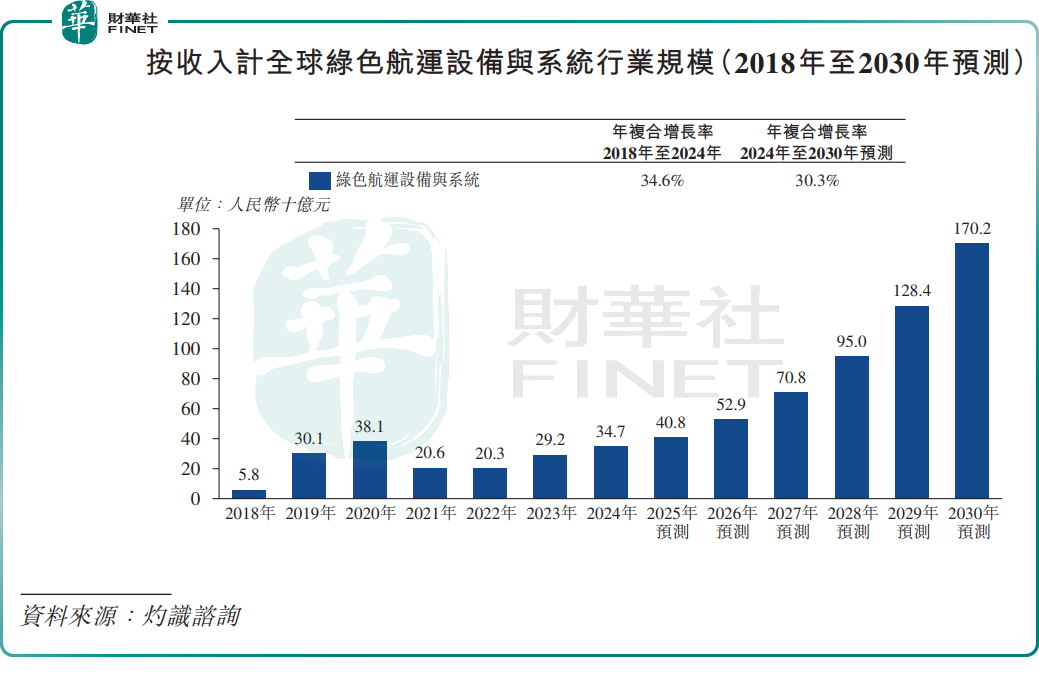

更值得關注的是,根據灼識諮詢數據,當前全球約40%的現役船舶船齡已超過25年,船舶改造需求顯著增加,這為浙能邁領所處的綠色航運設備與系統行業帶來了廣闊的增長空間,2024-2030年全球該市場複合增長率預計達30.3%,2030年規模有望突破1702億元。

但風險同樣不容忽視。航運行業受全球經濟、貿易政策、油價等多重因素影響,周期性極強,公司收入高度依賴全球航運景氣度及船東的資本開支意願。一旦行業進入下行周期,船東可能會縮減設備採購與船舶改造預算,進而對公司的業績增長產生衝擊。

更關鍵的是,公司客戶集中度較高,2025年前三季度來自最大客戶A的收入占比高達63.5%,前五大客戶收入占比更是達到72.5%。如此高的客戶集中度,使得公司業績極易受到單一客戶經營狀況、合作策略變化的影響,若未來與核心客戶的合作出現波動,或將對公司經營穩定性造成重大挑戰。

對於浙能邁領而言,此次衝刺港股既是藉助資本力量鞏固市場地位、加速業務轉型的契機,也是對其業務模式、抗風險能力的全面檢驗。在綠色航運賽道的激烈競爭中,如何平衡業務多元化與盈利能力,如何降低對單一行業周期和核心客戶的依賴,將是公司上市後需要持續面對和解決的關鍵問題。

推薦文章