業績喜憂參半!泰格醫藥A、H股雙雙大漲

1月29日,國內CRO龍頭泰格醫藥(300347.SZ)(03347.HK)披露了2025年業績預告。整體而言,公司主業利潤仍承壓,但現金流回暖及新簽訂單增長仍為市場注入積極預期。

1月30日,二級市場反應熱烈,泰格醫藥A、H股雙雙走強。截至發稿前,其H股漲幅為9.12%,報55.65港元/股;其A股亦上漲7.86%,報63.5元/股。

另值得一提的是,泰格醫藥不久前還在2025香港財富管理高峰論壇暨第十二屆「港股100強」頒獎典禮上斬獲「年度醫藥醫療創新先鋒」獎項,彰顯出行業龍頭的深厚底蘊與卓越的創新力。

利潤最高預增2倍,非經常性損益成核心驅動力

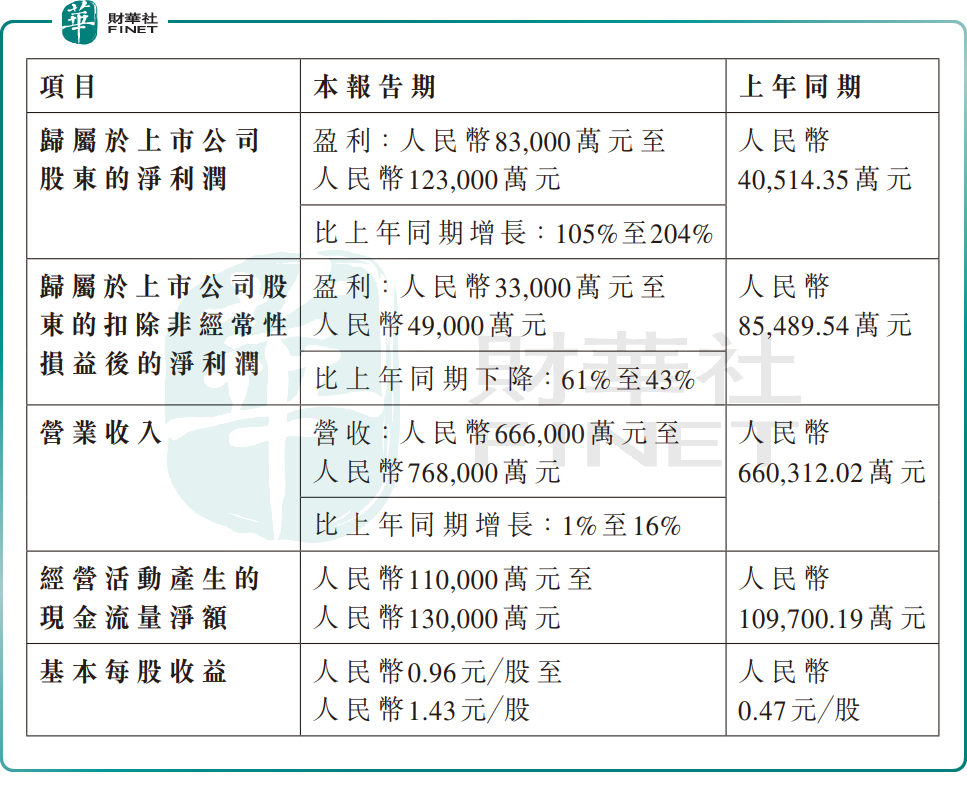

公告顯示,泰格醫藥預期2025年實現收入66.6億元-76.8億元(單位人民幣,下同),同比增長1%至16%,重回增長態勢。

盈利方面,預計2025年歸母淨利潤為8.3億元-12.3億元,同比增長105%至204%;扣非歸母淨利潤約3.3億元-4.9億元,同比下降43%-61%。

現金流方面,報告期內,經營活動現金流量淨額預計達11億元-13億元,而上年同期為10.97億元。

資料顯示,作為中國臨床研究外包行業的領先企業,泰格醫藥成立20餘年來,已積累了豐富的創新藥物和醫療器械臨床研發服務經驗,包括跨國藥企和國內大型製藥企業,中小型創新藥研發企業等,產品覆蓋化藥、生物製品、疫苗、器械等各個類型,以及腫瘤、呼吸、感染、內分泌、血液、神經系統、皮膚、免疫等在內的絕大部分疾病領域。

2025年,隨著行業進一步復甦,以及中國創新藥研發產業鏈進一步融入全球版圖,臨床研究外包服務需求延續了復甦態勢。

在此背景下,泰格醫藥一方面深耕國內優質客戶,持續開發臨床研發及相關業務訂單;另一方面積極拓展大型跨國藥企業務,不斷推進海外申辦方在中國開展早期臨床項目落地。

經過一系列努力,泰格醫藥的新簽訂單數量和金額同比均有所增加。數據顯示,2025年,公司淨新增訂單(新簽訂單剔除取消訂單後)為95億元-105億元,同比增加10.8億元-20.8億元。據弗若斯特沙利文統計,2025年泰格醫藥在中國臨床研究外包行業的市場占有率繼續位列第一,龍頭地位穩固。

對於2025年利潤的變化,泰格醫藥稱,公司歸母淨利潤同比大增,主要源於非經常性損益的爆發。

報告期內,公司持有的非流動金融資產(包括非上市公司股權投資、上市公司股份和醫藥基金)處置及持有收益顯著提升;同時,中國創新藥行業復甦帶動資產價值修復,公司公允價值變動損益也同比大幅提升。

具體來看,泰格醫藥期內非經常性損益達5億元-7.4億元,而上年同期非經常性損益為約-4.50億元,增加9.50億元-11.90億元。

而對於扣非淨利潤的下滑,泰格醫藥稱,主要有三大誘因:

其一,部分存量訂單被取消,及部分訂單回款困難,導致相關收入減少;其二,隨著行情景氣度攀升,公司團隊規模有所擴大,直接推高營業成本;其三,受行業周期及競爭加劇影響,公司2025年執行訂單的單價同比下降,對利潤率構成壓力。

機構:重點關注新簽訂單價格復甦信號

綜上所述,受益於行業復甦與全球化布局的雙重紅利,泰格醫藥業務有所回暖,但主營業務利潤仍需時間修復。公司歸母淨利潤高增長主要由非經常性損益驅動,業績彈性較大,後續能否持續高增長存在不確定性。

瑞銀最新研報亦指出,泰格醫藥預計2025年收入按年增長1%至16%,意味第四季收入按年增長6.4%至72.9%,中位數升39.6%,高過該行及市場預期;歸母淨利潤預計為8.3億至12.3億元,按年升105%至204%,則低過該行及市場預期。公司指,2025年新簽訂單的價格趨於穩定,但仍按年下滑,對利潤率構成壓力,公司同時強調臨床研發需求正復甦。

該行建議關注,泰格醫藥2026年新簽訂單的價格復甦訊號,以及管理層對2026年收入及利潤的指引。

推薦文章