強就業鞏固利率走向預期,美股敘事轉向哪裡?

美國最新公布的數據顯示,截至2026年1月10日當周,美國初請失業金人數有19.8萬,較上一周下降9,000人,與市場預期增至21.5萬形成反差,並創下兩年來第二低水平。

同期續請失業金人數在新年之際下降1.9萬,至188.4萬,與市場預期相符,延續去年10月以來的下降趨勢,但仍高於2022年以來的平均水平。

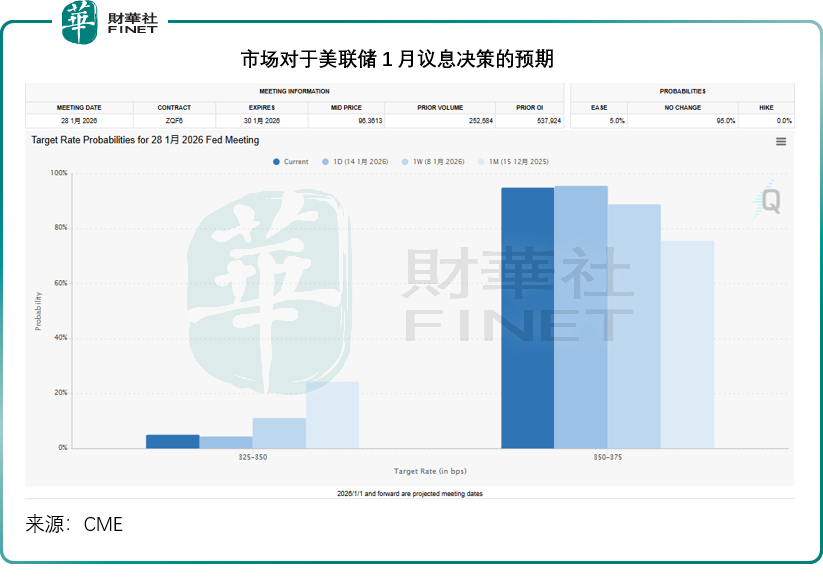

這反映美國經濟表現強勁,市場進一步確認了美聯儲於2026年1月28日議息期間維持利率不變的預期,維持聯邦基金利率於3.50%-3.75%水平的預期比例從一周前的88.9%上升至當前的95.0%,見下圖。

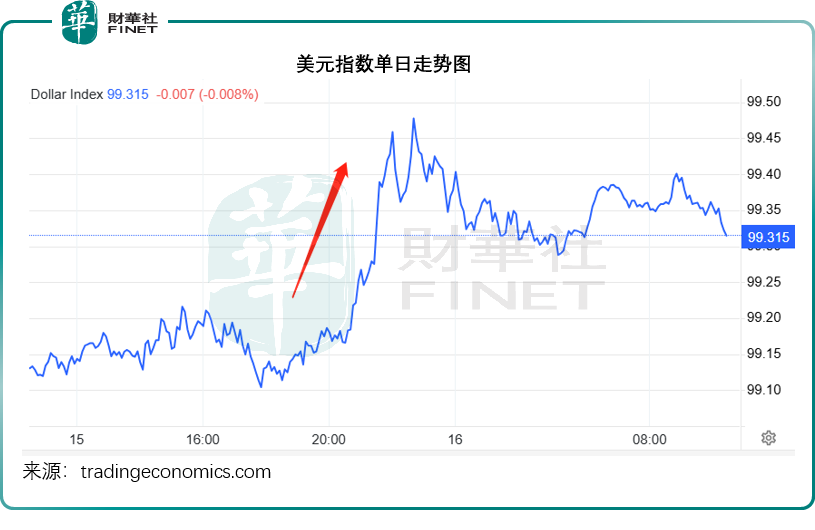

受此推動,美元指數走強,見下圖,美元指數99.1水平上升至99.3,並保持。

在美元走強,地緣局勢似有緩和跡象的共同推動下,油價回落,見下圖,布倫特原油期貨價從1月15日早段的66.84美元跌至如今約63.63美元,跌幅超4.8%。金價也從4,630美元以上回落至4,600美元以下。

有意思的是,最近日元走勢有點微妙,儘管對日本央行可能加息的預期並沒有消停過,但由於市場普遍預期弱日元仍是基調,日本當局或有意識地維持弱日元以保障日本的貿易優勢。與此同時,日本遠超發達國家水平的財政赤字也不利於日元走強。

所以,在美元強勢的背景下,日元兌美元竟也有短暫的上升(隨後回落),讓人有點迷惑,原因或與其持續累跌後的技術反彈,以及市場對日本央行是否在下周維持利率不變的預期有關。

雖然日本央行或擬全球大部分央行當前降息的標準操作,轉向加息,但是扣除通脹後日本的實際利率仍處於負數區間,日元並沒有因為加息周期而走強,日元兌美元依然維持在158的弱勢水平。

與此同時,日股卻持續走強並屢創新高,因日元弱勢利好以出口為導向的日本上市企業,而且有猜測認為高市早苗可能在下個月提前大選,以推動更激進的財政支出計劃落實,這進一步令日元受壓。

但需要注意的是,這些刺激經濟措施將利好日企的增長前景,進一步推高日本上市公司估值,這是日股持續造好的原因。

美股敘事轉向AI與金融股?

在對美聯儲這個月利率決策的預期靠穩後,美股轉向企業基本面。

台積電(TSM.US)最新公布的2025年第4季業績在AI需求的帶動下表現強勁。

更為重要的是,在業績發布會上,當被問到其客戶的AI算力需求是否為真實時,台積電管理層表示,2026年該公司將投入520-560億美元的資本開支,如果不謹慎行事,對台積電來說會是相當大的風險,因此其過去三四個月花了很多時間與客戶及客戶的客戶進行交流,以確保客戶的需求是真實的,他們的回答讓魏哲家感到滿意,而且這些客戶向他展示了AI確實能對其業務有幫助的證據。所以,他認為AI是真實的,不僅僅真實,且正開始融入到人們的日常生活。

華爾街最近一直對AI投資存在泡沫感到憂慮,也因此美股大型科技企業的股價表現受到壓力。受到這些大型科技企業的上游供應商台積電管理層確證AI真實的言論帶動,這些科技股出現反彈。台積電最大客戶英偉達(NVDA.US)單日漲2.13%,市值保持在4.55萬億美元;超威半導體(AMD.US)漲1.93%,市值達3,711億美元。

受台積電超越預期的展望帶動,與台積電同屬於上遊供應鏈的其他同行及台積電自身的供應商,股價走勢更為凌厲,應用材料(AMAT.US)大漲5.69%,拉姆研究(LRCX.US)大漲4.16%,阿斯麥(ASML.US)大漲5.37%,得益於存儲芯片供不應求的閃迪(SNDK.US)再漲5.53%,該股今年以來的累計股價漲幅已達72.40%,是標普500指數累計漲幅最高的成分股。

一夜之間,華爾街對AI投資似乎從悲觀轉向樂觀,但這種情緒化的反應依然善變,有隨時扭轉回來的可能。

另一方面,剛剛公布業績的投資銀行也有非常理想的表現,卻不是因為投行業務,而是因為交易業務,與摩根大通(JPM.US)的情況相似,摩根士丹利(MS.US)在固收和交易收入超預期的推動下實現了強勁的增長,但與摩根大通投行業務下降不同,摩根士丹利的投行業務得益於2025年併購和上市活動熱潮,也有不俗的表現,也因此其股價大漲5.78%。

另一家公布季度業績的投資銀行高盛(GS.US)也大漲4.63%,領漲道指。市況波動推動高盛的股權業務收入同比激增25%,固收、外匯和商品交易收入增長12%,穩定的投行業務則推動其季度費用收入增長25%,併購交易更推動顧問收入大增41%。

結語

當前,隨著美聯儲利率政策路徑趨於明朗,地緣緊張局勢亦初現緩和,市場的宏觀敘事已暫時讓位於對上市公司基本面的微觀審視。然而,這並不意味著市場已進入穩定期。波動性仍是底色,投資者的情緒與共識依然脆弱,任何新的「風吹草動」--無論是經濟數據的意外、政策信號的轉變,還是地緣事件的發酵--都可能迅速扭轉現有敘事,引發市場方向的重新定價。

推薦文章