【百強透視】中期業績「增收不增利」!中國旺旺怎麽了?

11月24日,在港股整體反彈的市況下,中國旺旺(00151.HK)股價卻逆勢承壓、表現疲弱,截至收盤該股下跌2.38%,報4.92港元/股。

今日(25日)港股繼續普漲,而中國旺旺股價更加低迷,截至發稿跌幅為3.25%,報4.77港元/股。

連續兩日的低迷表現,與其中期業績直接相關。

11月24日午間,中國旺旺發佈截至2025年9月30日止六個月中期業績報告。期内,公司呈現「增收不增利」的態勢,這一成績直接引發市場對其盈利增長韌性的擔憂。

營收復蘇,但盈利承壓

財報顯示,2025上半財年,中國旺旺實現收入111.08億元(單位人民幣,下同),同比增長2.1%。

這一增長,得益於中國旺旺多品牌協同發力,與全渠道佈局的持續深化。

作為深耕食品飲料賽道的龍頭企業,中國旺旺核心業務覆蓋四大板塊——乳品及飲料類、休閑食品類、米果類及酒類等其他產品,各板塊表現呈現「分化增長」特徵。

分品類看,報告期内,中國旺旺核心品類——乳品及飲料類期内收入59.41億元,佔總營收比重達53.5%,雖同比微降1.1%,但仍穩坐半壁江山;不過該板塊的毛利率從上年同期的50.3%下滑至47.8%。

再來看中國旺旺的第二大業務——休閑食品類成為本次業績的增長引擎,實現收入29.40億元,同比增長7.7%,佔比26.5%;毛利率同比提升1個百分點至45.3%。

米果類方面,期内實現收益21.30億元,同比增長3.5%,佔比19.2%;毛利率同步改善1.3個百分點至43.1%,業務韌性持續顯現。

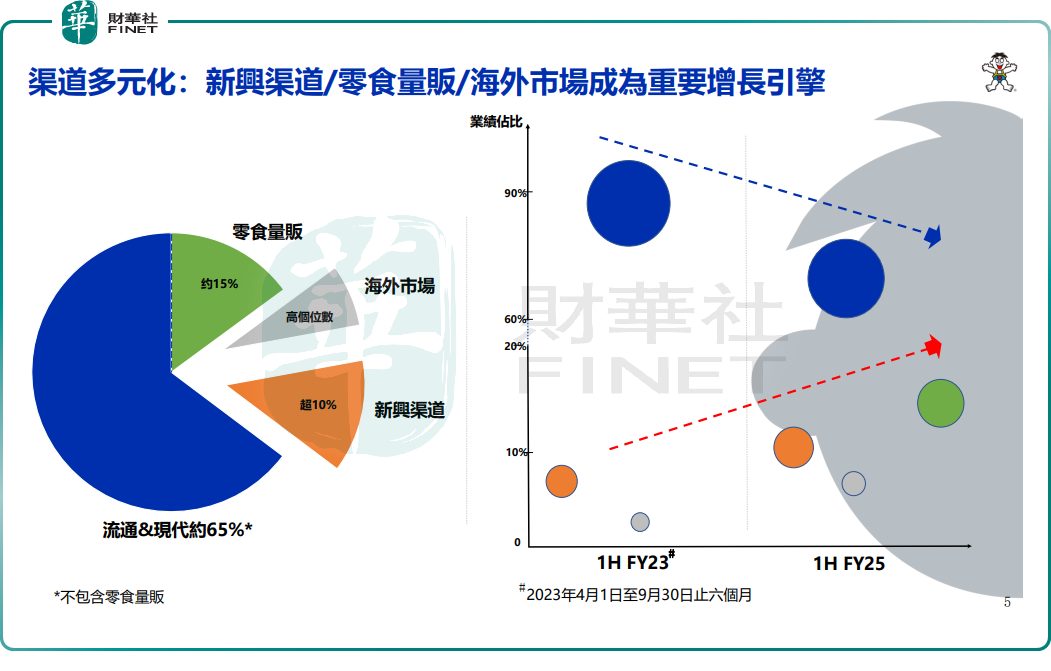

分渠道看,2025上半財年中國旺旺在内容電商、社交電商、OEM渠道等新興渠道收益保持了雙位數增長,佔集團總收益比已逾10%,成為公司增長的重要動力之一。

與此同時,面對新零食繫統的崛起,公司積極主動推出零食量販渠道定製新品,大受消費者歡迎,期内零食量販渠道實現高速增長,佔集團收益比已達約15%,成功抓住渠道變革紅利。

此外,海外市場也在穩步發力,2025上半財年整體實現低個位數增長,收益佔集團總收益比為高個位數。其中日本、印非等區域增長勢頭良好。

值得注意的是,中國旺旺儘管營收實現復蘇,盈利端卻表現不儘人意。報告期内,公司歸母淨利潤17.17億元,同比下滑7.8%;整體毛利率46.2%,較上年同期下滑1.1個百分點。

對於盈利承壓的原因,中國旺旺解釋主要來自兩方面:一方面,進口全脂奶粉、棕櫚油等核心原材料單位耗用成本上漲,雖白砂糖、明膠、原紙等材料成本有所下降,但未能抵消前者帶來的壓力;另一方面,自2024財年下半年起,公司推進組織架構優化,按產品類别分設事業部,同步加大新渠道、新產品的促銷推廣投入,導致費用支出增加,進一步擠壓了利潤空間。

總結而言,中國旺旺在2025財年上半年面臨成本上升和利潤承壓的挑戰,但休閑食品類增長及渠道多元化策略為其注入活力。後續,公司能否通過產品結構升級、成本管控優化及渠道效率提升實現「增收又增利」,成為市場關注的核心。

能否入選「港股100強」

另值得一提的是,第十二屆「港股 100 強」評選已正式啓動,將於12月8日在香港會展中心舉行。該評選自創立以來,始終緊密貼合產業變革的脈搏,榜單結構不斷優化升級,細分板塊持續增設完善,核心目標愈發全面,為投資者精準挖掘各賽道優質投資標的提供專業、權威的指引。

據悉,本屆評選在保留傳統榜單基礎上,還擬增設「年度消費領軍企業」「年度最具投資價值」等多個細分榜單,為優質企業提供了更適配的展示窗口。

作為深耕食品飲料賽道的企業,中國旺旺能否憑借在休閑食品行業地位及經營韌性躋身本屆榜單,引發市場廣泛期待。

推薦文章