【百強透視】吃到AI紅利!金山雲實現首季度盈利轉正

雷軍的小米集團(01810.HK)近日向市場秀了一場「肌肉」——今年第三季度公司盈利能力持續提升,汽車業務更是首次實現單季度經營盈利。

不過,雷軍掌控下的「金山繫」三季度成績單則喜憂參半。金山軟件(03888.HK)業績大幅下滑,而金山雲(03896.HK)(KC.US)與金山辦公(688111.SH)則表現亮眼。

業績公佈後,金山繫個股走勢明顯分化。截至發稿,金山軟件股價重挫超9%,金山辦公微跌2.70%,金山雲則逆勢上漲3.87%。

作為本文主角,金山雲在AI領域的快速推進,帶動其盈利能力顯著改善,這份成績單令不少投資者眼前一亮。

增長提速,強勢扭虧為盈

今年二季度虧損加劇的金山雲,在三季度成功實現逆勢扭虧。

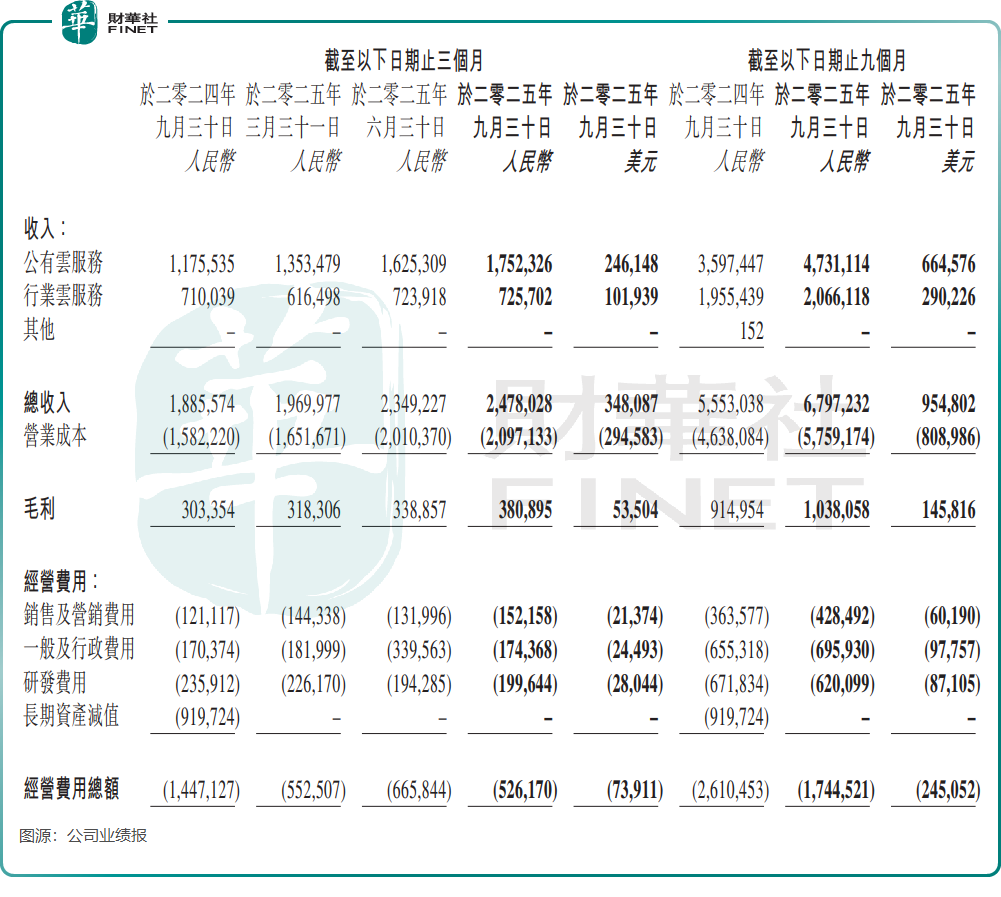

財報顯示,金山雲第三季度實現營收24.78億元(單位人民幣,下同),同比增長31.4%,增速高於第二季度的24.2%,環比增長5.5%,顯示增長進一步提速。收入提升主要得益於AI基礎設施與產品的持續升級,來自人工智能相關客戶的收入增長。

金山雲不僅在收入端表現強勁,盈利質量也顯著提升。第三季度淨虧損大幅收窄99.26%,至784.7萬元;更值得注意的是,經調整淨利潤首次轉正,達到2873.3萬元,去年同期則為虧損2.37億元。這一轉變得益於公司在成本與費用方面的有效控製。

報告期内,金山雲經營費用總額為5.26億元,同比大幅下降63.6%,環比也減少超過1億元,成為盈利能力改善的關鍵。儘管銷售與營銷費用、一般行政費用並未同比下降,但增速低於營收增速,同時研發費用同比減少15.4%,去年同期因長期資產減值達9.2億元,而本期並無此項支出。

可見,營收增長與經營費用的大幅下降,共同推動金山雲在第三季度實現盈利能力的顯著改善,標誌著公司從「規模擴張」邁入「規模與盈利雙驅動」的階段。

金山雲在AI算力擴張方面依賴巨額資本開支。截至9月底,公司現金及現金等價物為39.55億元,較6月底的54.64億元明顯減少,主要用於算力設備採購及債務償還。

值得一提的是,金山雲對外融資依賴度較高。Wind數據顯示,今年4月至9月期間,公司累計完成三次配股融資,募資總額超過33億港元,主要用於基礎設施投入與AI技術研發。

AI成核心驅動力,業務結構仍不均衡

「人工智能及雲服務的融合為我們帶來巨大的市場機遇。」金山雲CEO、執行董事鄒濤在2025年三季報中表示。

今年第三季度,金山雲在公有雲中大力推進智算雲擴展,並在行業雲中佈局人工智能與行業融合的戰略基礎,這兩方面均取得顯著成效,推動營收再上台階。

報告期内,公有雲服務收入同比大幅增長49.1%,達17.52億元。其中,AI相關業務賬單收入達到7.82億元,同比激增約120%。

金山雲的AI業務具備高利潤率特點。隨著該業務收入佔比攀升,公司非公認會計準則EBITDA利潤率在三季度達到33.4%,顯著高於去年同期的9.8%及上季度的17.3%。管理層在業績會上進一步表示,未來推理需求的利潤率預計將高於當前訓練階段,伴隨行業需求爆發,利潤率有望繼續提升。

儘管AI業務擴張迅猛,但也對短期毛利率造成一定壓力。第三季度整體毛利率同比下降0.7個百分點至15.4%,主要受AI服務器成本上升影響。

作為「小米-金山生態」中唯一的戰略雲平台,金山雲來自該生態的收入持續增長,第三季度達到6.91億元,同比激增83.8%,佔總收入比重提升至約28%。這充分體現出金山雲與小米、金山辦公等兄弟公司的協同效應。

金山雲作為小米生態唯一的戰略雲平台,不僅支撐小米汽車智能座艙的端雲協同實時算力、自動駕駛的大規模模型訓練,還為AIoT設備提供底層雲端服務,這些需求具備長期穩定性。

美中不足的是,金山雲的行業雲業務增長乏力。第三季度收入為7.26億元,同比僅微增2.2%,環比基本持平。行業雲是阿里雲、騰訊雲、華為雲等頭部廠商的「戰略必爭之地」,作為第二梯隊廠商,金山雲面臨的競爭壓力不容小觑。

衝刺「港股100強」榜單

金山雲作為港股市場中典型的新經濟與科技企業,在人工智能與雲計算領域具備一定行業競爭力。

搭乘AI與數字化轉型東風,金山雲自2024年以來經營業績持續改善,如今終於實現單季度盈利。公司股價自去年9月以來也表現強勢,累計漲超4倍,反映出科技驅動型企業正持續獲得資本市場青睐。

聚焦港股長期投資價值的「港股100強」評選持續關注產業變革趨勢,創立十餘年來,榜單結構不斷優化,增設多個細分板塊以捕捉港股新機遇,尤其重視科技轉型領域的標桿企業。

據悉,第十二屆「港股100強」榜單將於12月8日在香港會展中心隆重揭曉。作為雲服務領域的領軍企業,金山雲此前尚未入圍該榜單,而金蝶國際(00268.HK)、偉仕佳傑(00856.HK)等雲服務企業曾榮登相關榜單。本次金山雲能否首次躋身其中,值得市場期待。

推薦文章