重慶機電股價飙漲逾25%,AI的儘頭是電力!

當全球科技巨頭都在為算力瘋狂時,一個更為根本的瓶頸正悄然浮現——電力。

微軟CEO納德拉日前與OpenAI CEO奧特曼共同指出:「當前人工智能行業面臨的最大問題並非算力過剩,而是缺乏足夠的電力來支撐所有GPU運行。」

這句話,不僅揭示了AI產業發展的核心矛盾,更點燃了資本市場對電力基礎設施板塊的熱情。

電力危機成AI發展最大瓶頸,重慶機電站上風口

在AI浪潮席卷全球的今天,數據中心的耗電量正呈高速增長。

申萬宏源發佈研報稱,根據康明斯預計,全球數據中心發電機市場空間將從2023年的60億美元增至2026年90億美元、2030年120億美元。海外AI數據中心(AIDC)的建設浪潮早於且規模遠大於國内,其對備用電源的需求是數倍於國内市場的剛性存在。

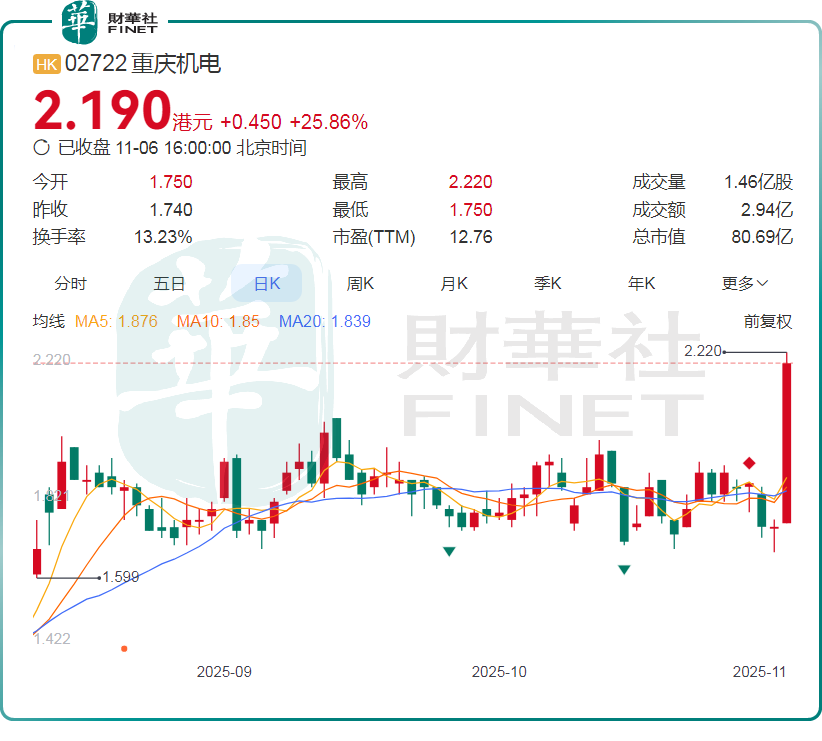

在此背景下,港股市場的重慶機電(02722.HK)今日表現引人注目。11月6日,該公司放量大漲25.86%,創十餘年新高,目前報2.19港元/股,市值達80.69億港元。

資料顯示,重慶機電與康明斯合作成立重慶康明斯(重慶機電持有50%股權),重慶康明斯專業生產柴油發動機和天然氣發動機,已經成為國内領先的大馬力發動機製造企業。

柴油發動機和AI發展密不可分。AI數據中心普遍採用「市電+UPS+柴油發電機組」供電架構,UPS實現毫秒級切換應對短時中斷,柴發機組則提供長時間持續供電,兩者功能互補,共同構成數據中心穩定運行的核心備電保障。

我國現行設計規範主要遵循《數據中心設計規範GB50174-2017》,其中柴發機組為強製配置的冗餘備用電源。高端數據中心所用柴發機組價值量高,約佔整體CAPEX的7%-10%。

方正證券預計,隨著AIDC投資持續增長,未來三年AIDC柴發市場規模將從2024年的86億元增至2027年的400億元以上,年均增速超68%。該行還指出,符合要求大功率柴發國内供給存在顯著缺口,國產廠商有望憑借綜合優勢快速提升市場份額。

浙商證券亦指出,柴油發電機組是數據中心電力繫統建設必備的備用電源。隨著全球AI算力中心建設加速,高性能、高可靠性柴發機組的需求迎來爆發式增長。

此外,重慶機電旗下的日立能源主營業務為電網變壓器等,這對於電網建設及穩定運行具有重要意義。多重因素的疊加,或許也是重慶機電股價飙漲的主要原因。

業績層面,重慶機電2025年上半年營業總額約46.58億元(人民幣,下同),同比增長9.2%;公司毛利同比上升約10.4%。疊加重慶康明斯和日立能源在大馬力發動機和特高壓行業的經營紅利,公司股東應佔利潤達4.16億元,同比增長53.8%。

有分析指出,重慶機電主業盈利能力穩健提升,後續隨著AI基建的進展,公司業績空間有望持續打開。這家看似傳統的機電製造企業,正憑借其在大馬力發動機領域的深厚積累,以及變壓器領域的競爭力,悄然站上了AI基礎設施建設的風口。

電力、電網設備概念股全線爆發

除了重慶機電外,今日不少電力、電網設備概念股集體走強。

截至收盤,上海電氣(02727.HK)大漲6.56%,東北電氣(00042.HK)漲5.36%。A股方面,摩恩電氣(002451.SZ)、中國西電(601179.SH)漲10%,中能電氣(300062.SZ)、金盤科技(688676.SH)、神馬電力(603530.SH)均上漲。

在AI算力與能源革命雙重驅動下,全球電力、電網設備板塊正迎來「黃金時代」。

國際能源署預測,2030年全球數據中心電力需求將達945太瓦時,堪比日本全國年度用電量,其中AI算力是核心驅動力。美國市場更顯緊迫,OpenAI直言當前電網已不堪重負,呼籲每年新增100吉瓦發電容量,而其2024年實際新增僅51吉瓦,供需缺口持續擴大。

華泰證券強調,AI叙事對美國電力繫統建設再加速具有拉動作用,預測美國短期將推遲煤電退役並增加光儲、SOFC、中期全面建設大型燃機、長期建設核電,看好這一過程中,電新板塊各細分標的有望百花齊放。

此外,中國的電力電網建設亦值得重視。

瑞銀最新發佈的研報抛出重磅論斷,未來十年,中國最值得押注的賽道或許不是AI,而是電力。該行預測2028—2030年中國電力需求年增速將飙升至8%,標誌著國内電力行業將進入持續5—10年的「超級週期」。這一判斷並非短期政策刺激下的概念炒作,而是需求爆發、供給重塑與政策託底形成的基本面共振。

推薦文章