【IPO前哨】A股年内飙111%!佰維存儲赴港,能否獲青睐?

據悉,自9月起,存儲芯片價格開始上漲,進入四季度後漲勢加快,下遊廠商爭相備貨,有生產企業產線滿負荷運轉,仍然供不應求。

得益於價格的提升,包括華虹公司(688347.SZ)、江波龍(301308.SZ)、佰維存儲(688525.SH)在内的存儲芯片迎來股價大漲,其中佰維存儲年内已累漲超110%,頻創股價新高。

而就在股價飙升之際,佰維存儲開始謀劃赴港上市。根據最新消息,佰維存儲已經於10月28日向港交所遞交了招股書,華泰國際為獨家保薦人。

根據招股書,佰維存儲擬將募集資金用於:提升研發能力並推動產品創新,以滿足不斷變化的市場需求以及AI應用日益提高的技術要求;全球擴張戰略;潛在戰略投資、合作以及並購機會;營運資金及一般企業用途。

來自A股的存儲龍頭,最新市值超611億

佰維存儲成立於2010年9月,並於2022年12月底登陸上交所科創板,在今年股價飙升111%後,截至10月31日收盤,其A股市值超611億元人民幣。

招股書顯示,佰維存儲是一家面向AI時代的領先獨立半導體存儲解決方案提供商,擁有業内稀缺的「主控芯片x創新存儲方案設計x先進封測」全棧技術能力,其高性能的半導體存儲解決方案,覆蓋智能移動及AI新興端側、PC及企業級存儲、智能汽車及其他應用領域等多元應用場景。公司已與Meta(META.US)、小米、OPPO、長安等眾多全球知名客戶建立了合作關繫。

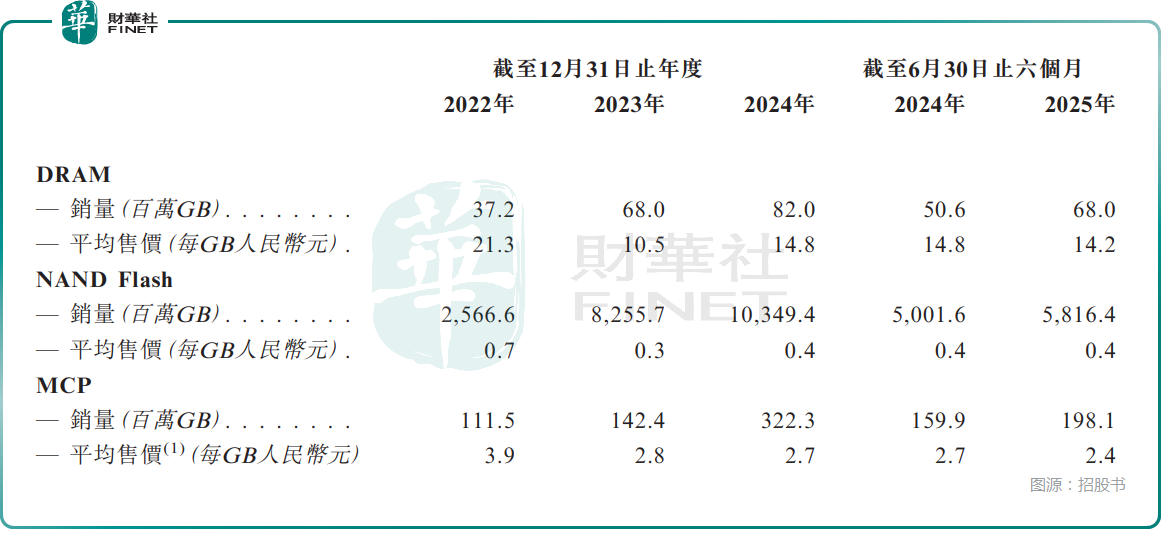

其中,在智能移動與AI新興端側,佰維存儲的存儲解決方案包括低功耗DDR(LPDDR)、eMMC、UFS、ePOP、eMCP及uMCP等,已廣泛應用於智能手機、平板電腦、AI/AR眼鏡、智能手表、AI學習機、具身智能及其他AI新興端側。

值得一提的是,佰維存儲的ePOP解決方案憑借其超薄緊湊設計、低功耗與高可靠性等突出優勢,通過了廣泛的市場驗證,高度契合AI新興端側的需求。

在PC及企業級存儲方面,佰維存儲的PC存儲解決方案包括SSD、DRAM模組、便攜式SSD(PSSD)及BGA SSD,廣泛應用於台式機、筆記本電腦及電競主機等終端。此外,企業級存儲解決方案包括SATA SSD、PCIe SSD、CXL DRAM模組、RDIMM、LPCAMM2及SOCAMM,主要部署於數據中心及服務器,為密集型數據處理及AI驅動的工作負載提供高容量、低延遲的存儲支持。

在智能汽車及其他應用方面,佰維存儲的存儲解決方案包括車規級LPDDR、eMMC、UFS和存儲卡,以及用於其他工業領域的SSD和DRAM模組,為自動駕駛、智能座艙及實時導航等先進智能汽車功能提供了支持。

同時,依託一體化技術能力,佰維存儲亦為行業核心客戶提供先進封測服務。

根據弗若斯特沙利文的資料,佰維存儲是全球唯一一家具備晶圓級封裝能力的獨立存儲解決方案提供商。於2024年,按相關收入計,佰維存儲是全球最大的擁有自主封裝製造的獨立存儲製造商。同年,按相關收入計,佰維存儲亦為全球最大的AI新興端側半導體存儲解決方案供應商。

業績開始止跌回升,收入結構漸趨均衡

業績方面,2022年至2024年,佰維存儲的收入分别約為29.86億元(人民幣,下同)、35.91億元、66.95億元;期内利潤分别為0.71億元、-6.31億元、1.35億元。非國際財務報告準則計量下,經調整淨利潤分别為0.78億元、-5.00億元、4.73億元。

2025年上半年,佰維存儲的收入同比增長13.70%至39.12億元,淨利潤虧損2.41億元,上年同期為利潤2.73億元;經調整淨利潤虧損0.91億元,上年同期為利潤4.70億元。

不過,最新消息,佰維存儲已經在A股市場公佈了2025年第三季度業績,期内營收為26.63億元,同比增長68.06%;歸母淨利潤為2.56億元,同比增長563.77%;扣非歸母淨利潤2.13億元,同比增長457.26%,增勢亮眼。

總的來看,佰維存儲今年上半年的整體業績表現較差,主要繫受全球宏觀經濟環境影響,存儲價格從2024年第三季度開始逐季下滑,2025年第一季度達到階段性低點,公司一季度產品銷售價格降幅較大。

而從2025年第二季度開始,隨著存儲價格企穩回升,佰維存儲的重點項目逐步交付,公司銷售收入和毛利率逐步回升,經營業績逐步改善。

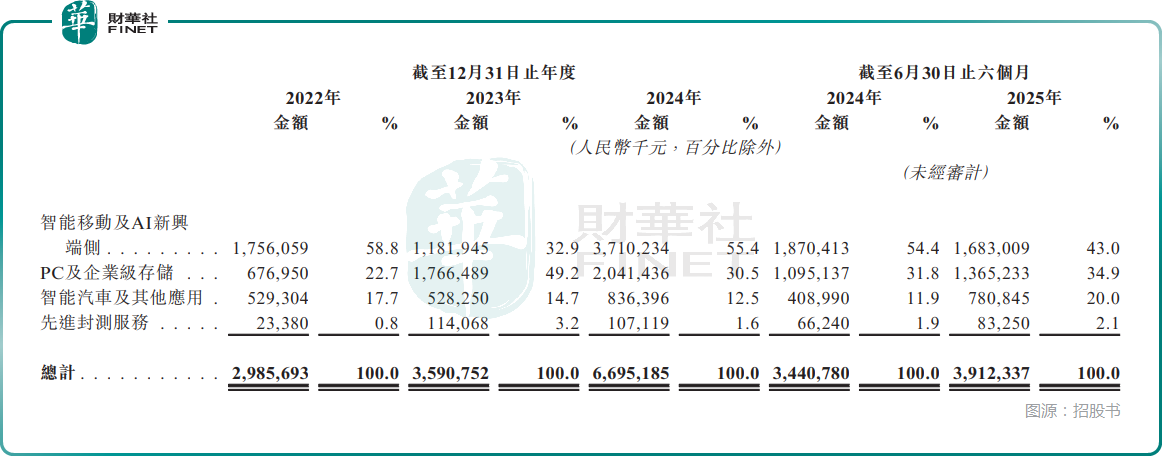

分產品來看,2025年上半年,智能移動及AI新興端側的收入佔總收入的比重為43.0%,PC及企業級存儲的收入佔比為34.9%,智能汽車及其他應用的收入佔比為20.0%,收入結構漸趨均衡。

客戶集中度出現回升,存貨連增

招股書還顯示,佰維存儲的終端客戶主要包括行業領先的全球移動設備及PC製造商、數據中心及計算服務器提供商以及領先的汽車整車廠商。2022年至2024年及2025年上半年,其五大客戶貢獻的收入佔期内總收入的比重分别為39.6%、32.3%、46.7%及47.3%,而同期最大客戶分别佔總收入的10.4%、8.9%、17.2%及12.6%。

佰維存儲的供應商主要包括DRAM及NAND供應商。2022年至2024年及2025年上半年,佰維存儲從五大供應商採購的金額佔期間總採購額的比重73.4%、58.2%、62.4%及65.6%;從最大供應商採購的金額佔期間總採購額的比重分别為28.4%、16.8%、23.5%、31.2%。

不難發現,佰維存儲的客戶集中度、供應商集中度均在近年出現回升,從今年上半年的水平來看,集中度偏高,或對業績穩定性不利。

另外,於2022年、2023年、2025年上半年,佰維存儲均錄得經營現金流出淨額,其中上半年經營活動產生的現金淨額為流出7.01億元。

伴隨著行業景氣度回升,業績回暖之後,這方面的情況會有所好轉,但相關情況仍值得關注。

招股書還披露,佰維存儲維持有大量存貨。2022年至2024年及2025年上半年,公司的存貨分别為19.54億元、35.52億元、35.37億元、43.82億元。

居高不下的存貨也存在一定的減值風險,值得留意。

結語

作為A股市場的存儲芯片龍頭,佰維存儲也算得上經過了市場檢驗,此次能否赴港成功讓我們拭目以待。

推薦文章