【IPO前哨】赴港募資!協創數據欲加碼AI基礎設施

近年以來,A股赴港已經漸成潮流。

僅在今年下半年,就有天嶽先進(688234.SH,02631.HK)、藍思科技(300433.SZ,06613.HK)、安井食品(603345.SH,02648.HK)等多家A股知名企業實現赴港上市。

10月22日,又有一家A股企業協創數據(300857.SZ)向港交所遞交了招股書,擬在主板上市,天風國際、交銀國際、光銀國際是其聯席保薦人。

市值逼近540億,聚焦四大業務領域

協創數據的歷史可追溯至2005年11月,後於2020年7月登陸深交所。自上市後,其股價整體呈現持續上漲之勢,年内已實現翻倍上漲,並在今年頻創新高,A股最新市值接近540億元人民幣。

自2022年以來,協創數據提供一繫列雲邊端一體、軟硬件協同、訓推一體的數據存儲設備、物聯網智能終端和服務器及週邊再製造,和智能算力產品及服務,客戶覆蓋消費電子品牌商、互聯網科技企業、通信設施運營商、算力服務應用企業等。

從業務層面來看,協創數據主要經營四大主要業務線:數據存儲設備、物聯網智能終端及雲服務解決方案、服務器及週邊再製造、智能算力產品及服務。

在數據存儲設備領域,產品線涵蓋SSD、NAS產品及服務器存儲設備等,已獲得了全球PC領先品牌的認可。隨著AI、雲計算等技術的發展,協創數據推出的智能存儲設備已銷往國際市場。此外,協創數據正在推動數據存儲業務向AI服務器領域延伸。同時,協創數據積極佈局存儲芯片上遊供應鏈,持續深化晶圓生產、封測、製造的協同優化,為各行業數字化轉型提供更優質的存儲解決方案。

在物聯網智能終端及雲服務解決方案領域,協創數據的產品主要涵蓋智能安防及智能家居終端和無人零售物聯網智能終端。

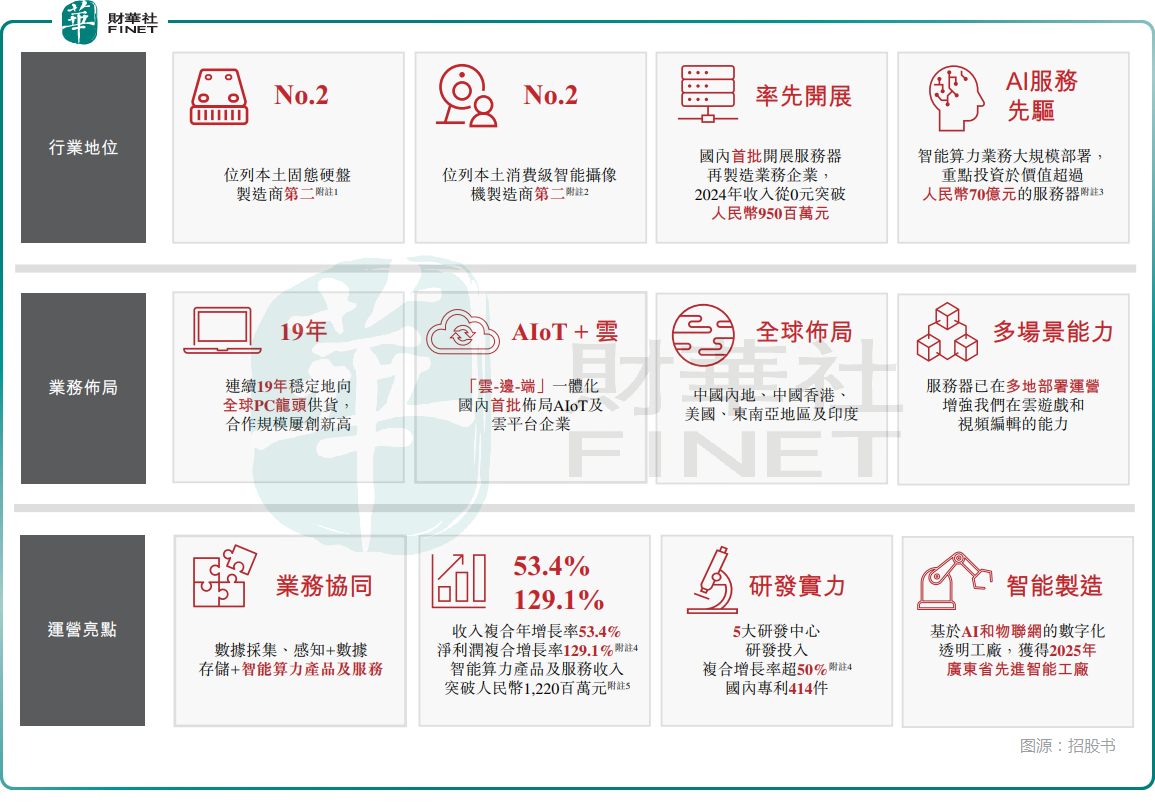

在服務器及週邊再製造領域,協創數據於2023年率先開展相關業務,通過自主研發掌握了一套涵蓋服務器回收、專業拆解維修、算力服務器修復及再製造的完整技術體繫。通過對各類退役服務器及週邊產品進行標準化翻新和嚴格測試,既滿足了客戶對高性價比硬件的需求,也創造了穩定的營收來源。

在智能算力產品及服務領域,協創數據於2025年開始規模化投資AI基礎設施,大力拓展智能算力產品及服務業務。公司已構建多元化算力集群,為客戶提供從智能硬件到服務器、雲遊戲、視頻編輯等領域的端到端解決方案。

根據弗若斯特沙利文的資料,2024年,(1)按全年SSD收入計,協創數據於全球市場為第二大國内智慧存儲設備製造商;(2)按出貨量計,協創數據於全球市場為第二大國内消費級智能攝像機製造商,佔有6.6%的市場份額。

業績實現穩定增長,原因何在?

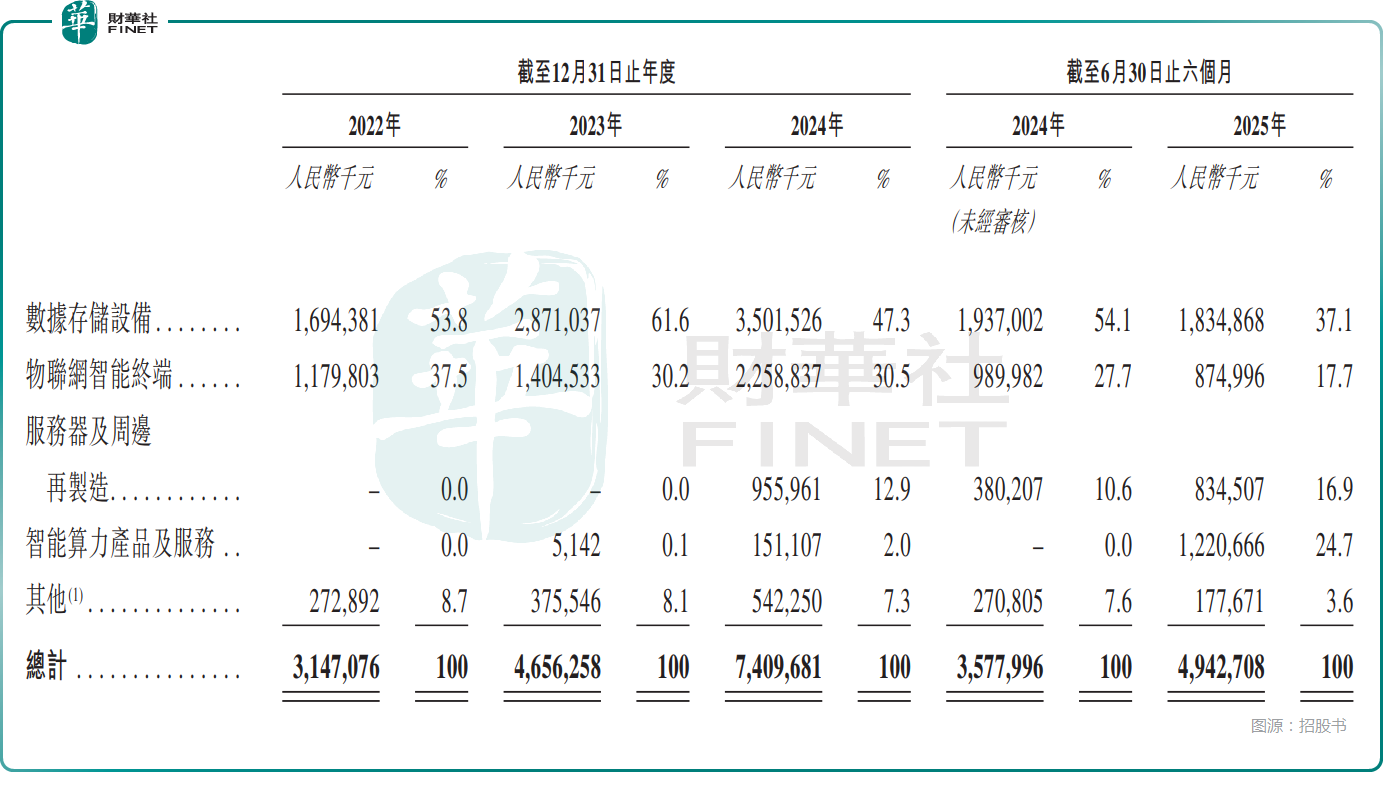

從業績表現來看,2022年至2024年及2025年上半年,協創數據分别實現收入31.47億元(人民幣,下同)、46.56億元、74.10億元、49.43億元。

在招股書中,協創數據稱,收入端的持續增長主要由於對物聯網智能終端的需求、AI的加速發展以及雲計算及大數據的日益普及推動公司客戶群擴大,導致對公司產品及服務的需求整體上升。此外,主要客戶的持續銷售增長進一步推動公司業務規模的持續擴張。

2022年至2024年及2025年上半年,協創數據的溢利分别為1.31億元、2.86億元、6.87億元、4.22億元;期内毛利率分别為10.2%、12.8%、16.6%及16.3%。

分業務來看,2022年至2024年及2025年上半年,數據存儲設備實現的收入佔總收入的比重分别為53.8%、61.6%、47.3%、37.1%;物聯網智能終端實現的收入佔總收入的比重分别為37.5%、30.2%、30.5%、17.7%。這兩項主要業務的收入佔比在持續下降。

而在另一邊,2022年至2024年及2025年上半年,服務器及週邊再製造的收入佔比則從0一路增到了16.9%;智能算力產品及服務的收入佔比更是從0飙增到了24.7%。

由此可見,近年協創數據業績持續增長要歸功於服務器及週邊再製造、智能算力產品及服務這兩項業務的爆發,同時這兩項業務的爆發或許也是協創數據的A股在今年持續飙升,並頻創新高的原因所在。

對大客戶依賴較重,還有這些點值得留意

招股書還顯示,2022年至2024年及2025年上半年,協創數據的五大供應商分别貢獻了同期總採購額的61.4%、70.4%、69.2%及57.7%。

另外,2022年至2024年及2025年上半年,來自五大客戶的收入分别約佔協創數據當期總收入的77.1%、62.2%、55.2%及58.7%;其中,來自最大客戶的收入佔當期總收入的比重分别為46.2%、40.5%、39.4%及35.7%。

不難發現,協創數據對少數幾個大客戶、供應商依賴較重,這存在一定的風險。

而為有效運營並滿足客戶的採購需求及期望,協創數據必須維持一定水平的存貨以滿足生產要求並確保產品及時交付。2022年至2024年及2025年上半年,其存貨分别為7.81億元、12.83億元、18.69億元、28.20億元,增長得很迅速。

協創數據稱,若未能準確評估需求,公司可能面臨存貨陳舊或存貨短缺的風險。存貨水平超出需求,或產品預期市價顯著下降,可能導致存貨撇減或撇銷。上述期間,撇銷存貨分别為2235.5萬元、2122.7萬元、3602.4萬元、5136.3萬元。

財務費用持續增加,募資投往何方?

招股書還披露,2022年至2024年及2025年上半年,協創數據的借款總額分别為4.82億元、9.69億元、22.19億元、92.62億元;期内的財務費用從2430.2萬元增至8843萬元。

另外,在今年上半年,協創數據錄得經營活動現金流出淨額15.60億元。

對於協創數據來說,此次赴港上市對於公司具有比較重大的意義。而根據招股書,如果上市,協創數據擬將籌集的資金用於如下方向:(1)用於建設公司的AI算力基礎設施;(2)用於提升研發能力;(3)用於戰略性及行業相關的投資及收購,以與擁有智能計算相關技術或數據中心互聯(DCI)能力的中國及海外網絡及光通信行業參與者建立合作夥伴關繫;(4)用作額外營運資金及其他一般企業用途。

如今AI發展如火如荼,協創數據正在加碼AI相關領域,這有利於助力業績增長及股價騰飛,不過也帶來了借款飙增等問題,此次公司能否順利登陸港股市場,仍需時間檢驗。

推薦文章