英特爾Q3財報前瞻:合作投資爆發期,別輕易與“扭虧為盈”作對?

TradingKey - 昔日半導體龍頭英特爾(INTC)將於10月23日週四盤後公佈2025年第三季度財報,市場預計這將是英特爾證明其擁有扭虧為盈能力的一季,這可能主要得益於川普入股的政治背書、輝達投資、潛在的AMD客戶、關鍵製程技術性突破、以及持續進行的降本增效等因素。

據Seeking Alpha數據,華爾街分析師預計英特爾三季度營收達到131.4億美元,高於二季度的128.6億美元,但仍低於去年同期的132.8億美元;預計每股盈利將從二季度的-0.10美元升至0.01美元,從去年三季度的虧損3.88美元扭虧為盈。

Tipranks數據顯示,在過去八個季度中,英特爾的每股盈利有5個季度超過市場預期。不過需要警惕的是,只有兩次財報公佈後股價上漲,而其餘六次財報後首日股價均下跌,下跌范圍在2.90%至26.08%,顯示出“博弈”英特爾財報的風險之高。

據預測市場Polymarket數據,英特爾三季度業績超過市場預期的概率為63%。

合作與投資的密集披露

作為曾經全球晶片製造市場的核心參與者,英特爾的市場份額近年來卻持續下滑、甚至跌出行業前十,理由包括錯失移動互聯網浪潮下的智慧手機晶片機會和AI革命中AI晶片的機遇、戰略和技術路線錯誤、以及管理層動蕩與公司文化的僵化等。

而在美國總統川普“讓美國再次偉大”(MAGA)的口號下,川普政府帶頭引領這家晶片重返增長軌道。

今年8月,川普政府完成了對英特爾股權投資89億美元的交易,儘管市場對這種“國家持股”的方式仍有爭議,但政府背書仍有望給英特爾帶來更多的客戶。

此外,英特爾還獲得來自軟銀的20億美元投資、輝達的50億美元入股與開展晶片開發活動,並正在尋求蘋果和台積電的合作。

據本月初的消息,英特爾試圖讓AMD將晶片製造業務從台積電轉移到自己手裡,若贏得AMD這樣的大客戶,這無疑是對英特爾持續虧損的代工業務是個利好。英特爾晶圓廠在過去四個季度的營收累計達到180億美元,而虧損至少130億美元。

Wedbush分析師Matt Bryson表示,雖然他們確信這些合作將增強英特爾的資產負債表,但對於相關消息可能帶來的近期增長或長期積極業務影響,他們仍持保守的看法。

積極的一面是,Bryson補充道,鑒於當前行業環境優於其此前預期,英特爾的實際業績和業績指引應該會超出市場普遍預測。

該分析師稱,雖然很難證明公司最新估值的激增,但其不願意在英特爾業績或前景應該有所改善的收益期內改變對股票的看法——維持中性評級,目標價從19美元升至20美元。

到目前為止,英特爾能夠為AMD或蘋果代工晶片製造的消息仍未得到證實,不過據有消息稱,英特爾將採用18A或18A-P製程為微軟生產代號為Griffin的Maia 3晶片。

技術性的突破帶來轉機

本月早些時候,英特爾公佈了代號為Panther Lake的新一代AI PC處理器架構,標志著其在18A製程工藝的首次突破。這是英特爾“四年五個製程節點”戰略的一環,原定於去年下半年投產,但因技術優化和良率提升等問題延遲至今年實現初步量產。

分析指出,雖然英特爾沒有能夠在輝達主導的AI圖形處理器行業站穩腳跟,但資料中心容量的快速擴張為其與GPU搭配使用的服務器CPU擴大了市場空間。

Equity Armor表示,市場正在為英特爾目前的困境提供重大通行證。鑒於新合作伙伴關係將帶來的東西和新產品設計的期望,這家公司將有很大的回旋餘地。

長期軌跡仍難改變?

英特爾曾經引以為傲的業務受到兩面夾擊:在PC和服務器CPU的市場份額持續被AMD蠶食,而基於Arm架構的晶片對其傳統的x86晶片構成威脅。

美國銀行分析師Vivek Arya認為,儘管與輝達達成合作,但這一影響預計有限,英特爾在市場份額上仍然繼續輸給AMD和Arm等競爭對手。

Arya指出,近期英特爾股價的增加源於財務改善和在外部代工服務方面的潛力,但這不意味著未來產品的取得實質性進展。

Wedbush的Bryson也認同這點,稱近期的一些合作交易增強了資產負債表和投資人的樂觀情緒,但並沒有改變基本面敘事。

匯豐銀行分析師Frank Lee本月下調了英特爾的股票評級,稱英特爾的代工部門依然是財務的最大拖累、其執行層面屢屢出現錯誤。

Lee表示,在近期取消18A製程對外服務後,由於缺乏外部客戶,英特爾的14A製程節點的可行性也引發了市場疑慮。

英特爾投資方Gabelli Funds分析師Ryuta Mkino提醒道,政府合作帶來的股份稀釋可能會影響英特爾三季度每股收益,而輝達與軟銀交易的完成情況或將對四季度每股盈利產生拖累。

股價反彈超80%後,還值得買入嗎?

截至10月22日,一系列的投資合作消息驅動英特爾股價年內漲幅達到84%,也使得人們開始擔憂其英特爾的實力能否支撐其市場的這種樂觀看法。

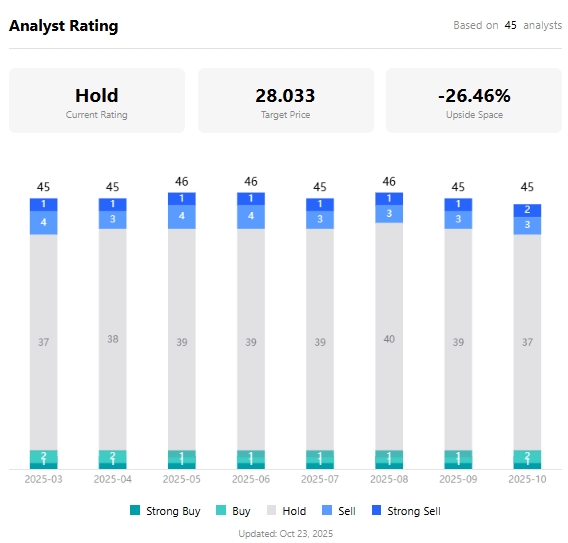

據TradingKey數據,分析師對英特爾的平均目標價為28.03美元,較最新收盤價有超26%的跌幅空間,顯示出分析師對英特爾股價的謹慎立場與投資人的“超前押註”的分化。

此外,在覆蓋該股評級的45名分析師中,持有賣出評級和觀望評級的分析師所佔比例高達93.33%。

【英特爾股票的分析師目標價,來源:TradingKey】

摩根士丹利分析師Joseph Moore看好英特爾的復蘇之路並給予36美元的較高目標價,而Rosenblatt Securities分析師Kevin Cassidy則僅僅給出14美元的目標價。

推薦文章