【深度】特斯拉的「冰與火之歌」:財報里的現實與馬斯克口中的未來

特斯拉(TSLA.US)不只是新能源汽車的頂流,還是美股科技「七姊妹」之一,它的一舉一動,都攥著全球投資者的注意力。

2025年第三季度,特斯拉(TSLA.US)營收超預期,本是個好消息。可盈利卻掉了鏈子,股價也不給力。盤後股價一度跌近5%,最後收跌3.78%。

為啥跌?

原因很實在:一是賺錢能力沒跟上;二是「特朗普後遺症」還在影響;三是新車型推進慢,市場等著等著就失望了。

更有意思的是,這邊股價在往下走,那邊馬斯克在業績會上卻畫了個大餅:要搞300萬輛年產能,要推沒方向盤的全新車型,還要造百萬台的「擎天柱」機器人,妥妥一個科技帝國藍圖。

一邊是冷飕飕的現實,一邊是熱乎乎的願景。現在的市場,到底更信哪一個呢?

特斯拉分化業績:增收不增利

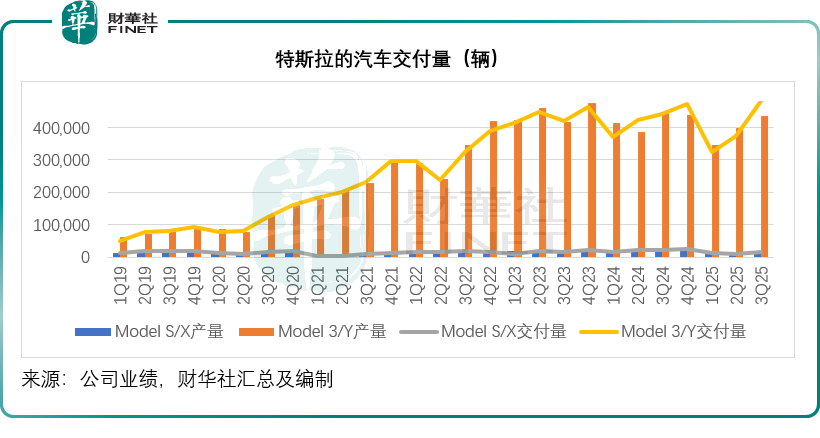

2025年第3季,Model 3/Y交付量按年增長9.36%,至48.12萬輛,高於同期產量43.58萬輛,特斯拉汽車總體交付量同比增長7.39%,至49.71萬輛,創出新高,見下圖。

這背後與特斯拉交出了亮眼的區域交付成績單有關。大中華區、亞太區環比分别漲 33%、29%,北美跟漲28%,歐洲中東非洲也有25%的增幅。

此外,管理層還透露,多個市場還創下新紀錄:韓國、中國台灣、日本、新加坡交付量創新高,印度也開始交付Model Y。現在韓國已衝到特斯拉全球第三大市場,僅次於美國、中國。

歐洲市場同樣能打,Model Y今年至今穩坐挪威、瑞士、冰島銷冠,三季度拿下芬蘭第一,九月更在荷蘭、丹麥登頂。柏林超級工廠也已啓動Model Y高性能版生產。

汽車銷售收入這邊,按年增長8.11%至203.59億美元,但收入增幅沒趕上交付量。這大概率是低價車型賣得多,拉低了產品平均售價,汽車銷售毛利率也跟著降了1.69個百分點,到14.71%。

得提一句,這季度交付量暴增,其實是美國消費者在「趕末班車」——聯邦電動車稅收抵免9月30日取消,大家紮堆買車。

但後續壓力不小,特朗普的不利政策開始生效,加上這次提前消費,美國交付量和監管積分收入都會受到影響。單看三季度,汽車監管積分收入就按年跌了43.57%,只剩4.17億美元。

不過還好,儲能和服務業務給汽車業務扛住了壓力,一定程度上緩解市場負面情緒。

2025 年三季度,特斯拉能源存儲部署量創紀錄,上海兆瓦級工廠產能爬升、Powerwall部署量創新高都是功臣。

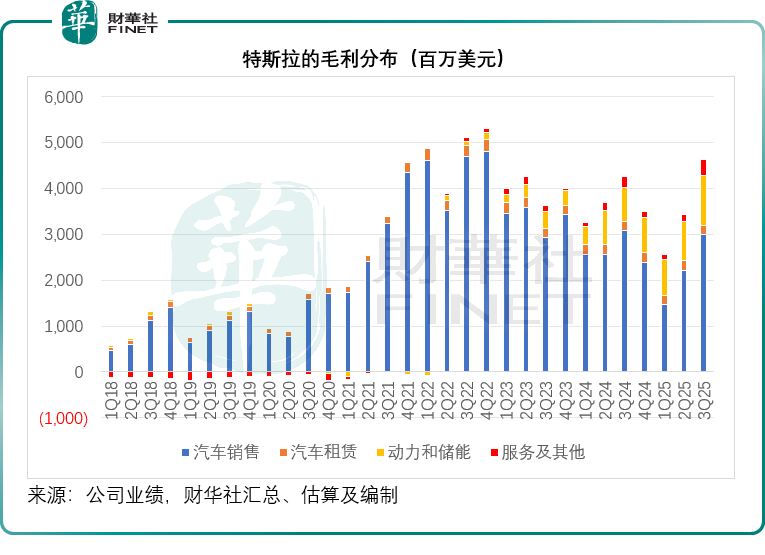

這部分業務表現很猛:動力和儲能分部收入按年大增43.73%至 34.15億美元,毛利率漲 6.2 個百分點至 31.42%,毛利貢獻也增了48%至10.73億美元。别看它收入只佔總營收的12.16%,毛利佔比卻達到21.23%(如下圖所示),成了妥妥的利潤補充項。

此外,服務及其他分部三季度表現亮眼,收入按年增24.55%至34.75 億美元,毛利增幅更高達48.78% 至3.66億美元,毛利率也同步提升1.72個百分點至10.53%。值得注意的是,管理層透露,Robotaxi的成本也被計入了這個部門。

從上述分析不難看出,雖然特斯拉三季度營收高於市場預期的263.7億美元,但每股盈利僅0.50美元,沒達到市場預期的0.54美元,這直接拖累了盤後股價表現。

另外,整體財務數據則有些承壓,三季度整體毛利率按年降1.85個百分點至17.99%。同時研發開支佔收入比重提升1.68個百分點,經調整EBITDA 按年降 9.39%至42.27億美元,非會計準則股東應佔利潤更是下滑29.34%至17.70億美元。

不過,現金流表現很給力,三季度自由現金流約40億美元,再創新高;截至季末,公司現金和投資總額超410億美元。

資本支出方面,今年預計約90億美元,但2026年將大幅增加——不僅為現有業務鋪路,還會投入AI計劃(包括 Optimus 機器人),為下一階段增長做準備。

但市場似乎更在意特斯拉的「未來劇本」,馬斯克在業績發佈會上,到底抛出了哪些關鍵信息?

300萬輛不是夢?

今年前三季度,特斯拉累計交付117.87萬輛汽車。想達成馬斯克喊的200萬輛年度目標,現在看難度不小 —— 而且三季度銷量飙升,有部分是美國消費者趕在優惠政策到期前「買車」,這也意味著接下來當地交付量可能會回落。

10月特斯拉正式上新:Model 3和 Model Y標準續航版。兩款車都裝了全新電池組與動力總成,續航里程全突破300英里,起售價分别是3.7萬美元、4.0萬美元。管理層覺得,這波新車能對衝美國電動車稅收抵免到期的影響,吸引消費者買單。

供應鏈方面,特斯拉正在全球推進電池與動力總成的本地化佈局,同時做好風險管控。目前美國、歐洲市場,磷酸鐵鋰和鎳基電池供應鏈已經打通:從原材料、中間品到總裝,形成了縱深發展。特斯拉還預計德州的鋰精煉廠今年四季度投產,内華達州的磷酸鐵鋰電池產線則要等到2026年一季度。另外,中國市場也推出了Model Y長軸距版。

馬斯克在業績會上聊了產能:現在還沒到300萬輛,但在最理想情況下,24個月内有可能摸到300萬年化產能,甚至可能更快。不過他也強調,得讓整個供應鏈同步跟上,會按自己和供應商能承受的最快速度擴產,之後再規劃新工廠。

Cybercab是重點,馬斯克說它明年二季度啓動生產。這款車取消了方向盤和踏板,能把每英里運營成本壓到最低,而且不會影響利潤率,他預計市場需求會非常強勁。

至於說了很久的電動半掛卡車Semi,管理層透露工廠建設按計劃走:主體已經完工,正在裝設備,驗證車隊也開始上路測試。今年年底會搞更大規模試生產,明年初首批量產車下線,二季度產能爬坡,下半年實際產量再提上去。

自動駕駛總監也補充,團隊正全力攻克乘用車自動駕駛技術,等拿到足夠的半掛卡車運行數據,現有技術能輕松移植過去。

馬斯克的機器人狂想曲

馬斯克在業績發佈會上透露,可能在明年第1季發佈Optimus P3,為汽車開發的現實世界智能,大部分都可以轉移到Optimus上。

他表示,將擎天柱(Optimus)推向市場是一項極其艱巨的任務。

從技術層面講,擎天柱現在已經能在公園里行走,但製造手部和前臂是極大的工程挑戰——就像人類手部一樣,控製手掌的肌肉主要集中在前臂。

而從機電工程的角度看,擎天柱的手部和前臂研發難度甚至超過了機器人其他部分的總和。

他承認,要打造真正有用的通用機器人,必須擁有這樣超凡的手部,同時還需要現實世界AI技術,並實現規模化生產。如果僅能製造幾百台,其意義將十分有限。

現如今,馬斯克想讓擎天柱的產量達到與汽車相當的規模,年產百萬台。財華社認為,考慮到相關供應鏈尚不存在,這一製造挑戰極為巨大。汽車和計算機都有現成的供應鏈,但人形機器人領域卻是空白。因此特斯拉必須實現高度垂直整合,深入供應鏈内部自主生產零部件。

他說:「我認為特斯拉在製造技術、現實世界AI規模化應用以及靈巧手部研發方面幾乎處於獨一無二的地位——目前其他機器人項目往往都缺少這三項關鍵要素。我相信通過全力以赴能實現這些目標,這就是我們的戰略規劃。」

他預計,在明年第1季(很可能在2/3月)準備好可用於展示的生產意向原型,計劃建設年產百萬台擎天柱的生產線,並希望能在明年年底前啓動生產。

要實現百萬台年產量需要循序漸進,因為生產節奏取決於上萬個獨特零部件中進度最慢、工藝最復雜、良率最低的環節。但他認為最終將可推出擎天柱第四代,實現千萬台年產量;到第五代,或許能達到五千萬至一億台年產量。

而這些節點則可能與馬斯克對特斯拉的股票控製權息息相關。

馬斯克在業績發佈會上表示:「我對於在特斯拉投票控製權的根本顧慮在於:如果我全力打造出這支龐大的機器人軍團,未來是否可能在某個時刻被罷免?這才是我最擔憂的問題,也是我試圖通過股權方案解決的唯一重點。這雖被稱為薪酬方案,但並非為了個人消費,而是關乎:如果我們創造了這支機器人軍團,我能否對其保持足夠影響力?問題的核心就在於此——如果無法確保足夠的影響力,我將無法安心地掌控這支機器人軍團。」

關於FSD、RoboTaxi和AI

特斯拉已經在兩個市場跑起了 Robotaxi——奧斯汀,還有灣區大部分城市。管理層預計,年底前至少在奧斯汀大部分區域撤掉安全駕駛員;到年底,還會在 8 至 10 個地鐵區域運營這項服務,具體進度得看各地監管審批的結果。

在全自動駕駛(FSD)推廣上,管理層坦言,目前付費 FSD 的客戶基數還小,只佔現有車隊的12%。他們正在和中國、歐洲、中東非洲的監管機構對接,想拿到批準,把FSD也推向這些區域。

特斯拉剛發佈FSD 14.1版本,還定了技術路線圖:要給車輛加「推理能力」,把參數規模提一個數量級,同時對AI繫統做多項突破改進。

馬斯克說,14.1版主打安全,14.2 版才會考慮舒適;推理能力可能要等到14.3 或14.4 版,今年年底前有望實現。比如車輛有了推理能力,會自己琢磨選哪個停車位。但真正的難題是,得把這些功能都塞進裝了AI四代計算機的車載繫統,還得實現實時決策——這正是團隊現在需要努力攻克的事。

管理層透露,目前特斯拉的AI四代芯片由三星代工生產。而由特斯拉自主設計的AI五代芯片,將同時委託台積電(TSM.US)和三星進行初期生產。

從某些指標衡量,AI五代芯片的性能將達到AI四代的40倍,而由於其對整個軟硬件生態擁有深度理解,這款硬件設計精準針對軟件層的所有痛點,能明確哪些非必要功能可以舍棄。舉例來說,在AI五代中其移除了AI四代保留的傳統GPU架構——因為AI五代本身已具備GPU功能,同時還删除了圖像信號處理器等大量冗餘模塊。這些精簡設計使得AI五代僅需半倍光罩區即可容納,並為内存與特斯拉加速器、ARM CPU核心及PCI模塊間的佈線留出充足空間。

馬斯克表示,之所以讓台積電與三星共同生產AI五代是為了確保產能安全,因為其目標是實現AI五代芯片的超額供應,若車載與機器人領域無法完全消化產能,剩餘芯片可隨時部署於數據中心。

他特别強調,特斯拉並非要取代英偉達(NVDA.US),隨著英偉達持續創新,面臨的挑戰是需要滿足眾多客戶的多樣化需求,而特斯拉只需專注服務自身需求,這使芯片設計工作大幅簡化,讓其能剔除大量冗餘復雜度。英偉達在應對這種極端復雜需求方面表現卓越,而特斯拉的解決方案是極致簡化,最終效果是,AI五代預計將實現能效比(每瓦性能)提升2-3倍,成本效益(每美元性能)有望達到行業水平的10倍。

馬斯克表示,在搭載AI五代芯片之前,僅憑AI四代計算機就能讓車輛呈現出生物般的智能質感。而AI五代某些指標提升達40倍,保守估計也有10倍進步,車輛是否需要如此高的智能?如果未來數百萬輛汽車存在閑置算力,特斯拉可以組建分佈式推理網絡——當它們不執行駕駛任務時,就能構成龐大的分佈式計算集群。假設未來車隊規模達到數千萬甚至上億輛,每輛車具備1千瓦的高性能推理能力,屆時將形成100吉瓦的分佈式算力網絡,同時完美解決散熱與電力轉換問題——這無疑是極具價值的戰略資產。

對於特斯拉AI與獨角獸xAI的關聯性與區别,馬斯克表示:AI存在不同的形態。比如xAI開發的Grok屬於巨型模型,絕不能被壓縮到車載繫統上運行。Grok致力於通過海量AI訓練算力和推理算力來實現通用AI——舉例來說,Grok五代實際上需要GV300級别的硬件才能有效運行,可見其規模之龐大。

而特斯拉的模型規模可能不足Grok的10%,甚至接近5%。這兩者是從截然不同的路徑來攻克問題:xAI和Grok主要與谷歌(GOOG.US)的Gemini、OpenAI的ChatGPT等產品競爭。雖然xAI與特斯拉AI存在互補性——例如在車内通過語音與Grok交互,或是讓擎天柱運用Grok進行語音識别與生成,但本質上,它們是從AI光譜的兩端反向推進技術發展的。

關於儲能業務

2025年第3季,特斯拉的儲能業務創下部署量、毛利和利潤率新高。

但管理層透露,關稅對該業務影響較大,因其目前所有電芯均採購自中國,而其仍在尋找其他替代方案。

不過,隨著上海兆瓦級工廠的產能爬升(滿足美國以外的需求),這有助於避開美國的關稅影響。

該公司還表示,當前對Megapack和Powerwall的需求持續旺盛,這一態勢將延續至明年。

其發佈了新一代工業存儲產品Megablock——這是一款預設計中壓電池繫統,集成四組Megapack 3單元。這種創新簡化架構將硬件、軟件和服務整合於單一中壓解決方案中,可實現快速的公用事業規模部署,加速電網接入並降低客戶操作復雜度。Megapack 3將於2026年在休斯敦兆瓦級工廠投產,年產能最高可達50吉瓦時。Megablock產品將於明年從休斯敦工廠開始發貨。

隨著超大規模供應商和公用事業公司日益認識到Megapack產品的多功能性,來自AI和數據中心應用的需求呈現顯著增長。此外,由於政策變化,美國住宅太陽能需求激增,預計隨著全新太陽能租賃產品的推出,這一增長勢頭將延續至2026年,該公司已在佈法羅工廠開始生產特斯拉住宅太陽能電池板,並將於第1季開始向客戶發貨。

近期其在美國推出全新太陽能+Powerwall租賃方案,通過具有吸引力的特色功能幫助客戶獲得穩定的能源成本,以刺激住宅能源產品的增量需求。

這些措施或有望進一步推動儲能業務的發展。

結語

總而言之,特斯拉在2025年第3季呈現出一幅復雜的圖景:在創紀錄的營收和交付量背後,是盈利能力下滑和股價承壓的現實。 市場對其「增收不增利」的狀況感到失望,而美國電動車稅收抵免政策的結束(「特朗普後遺症」)更是為短期增長前景蒙上了陰影。

然而,這份財報的核心遠不止於當季的汽車銷量與利潤。特斯拉正處在一個關鍵的轉型節點上。一方面,傳統的汽車業務在面臨短期逆風的同時,正通過推出新配置和深化供應鏈本地化來鞏固基本盤。另一方面,該公司的未來已押注在更具野心的「三駕馬車」上:Robotaxi、全自動駕駛(FSD)與AI芯片,以及擎天柱(Optimus)人形機器人。 馬斯克的宏大叙事——從組建「機器人軍團」到構建分佈式算力網絡——描繪了一個遠超汽車製造商的科技帝國藍圖。

因此,當前股價的反應可以被視為市場對特斯拉短期業績與長期故事之間的一次重新定價。投資者正在權衡:一方面是汽車業務毛利率下滑和監管積分的週期性風險;另一方面是儲能與服務業務帶來的穩定增長,以及AI與機器人領域那潛力巨大但前路漫漫的颠覆性機會。特斯拉的未來,正取決於其能否將今日的宏大構想,轉化為明日可規模化的商業現實。

推薦文章