半年報營利雙降!滔搏股價為何不跌反升?

10月22日,我國最大的運動鞋服代理商——滔搏(06110.HK)公佈2025年8月止六個月中期業績報告。

整體而言,受線下客流疲軟影響,滔搏業績繼續承壓。其營收與利潤雙雙下滑,疊加存貨週轉期延長,主力品牌依賴風險未緩解,市場對公司後續復蘇的節奏存疑。

不過業績下滑背景下,滔搏仍延續高分紅傳統。董事會宣派中期股息每股13.00分,派息率達102.2%。

或受此影響,10月23日,滔搏股價走勢震蕩,盤初大幅拉升逾4%,但隨後迅速回落,一度下跌0.3%,多空博弈激烈。截至發稿前,該股漲幅4.26%,報3.43港元/股。

分析指出,這一震蕩背後,是市場對滔搏「短期利好(高分紅)」與「長期經營壓力」的矛盾反饋。

經營承壓!營利雙降

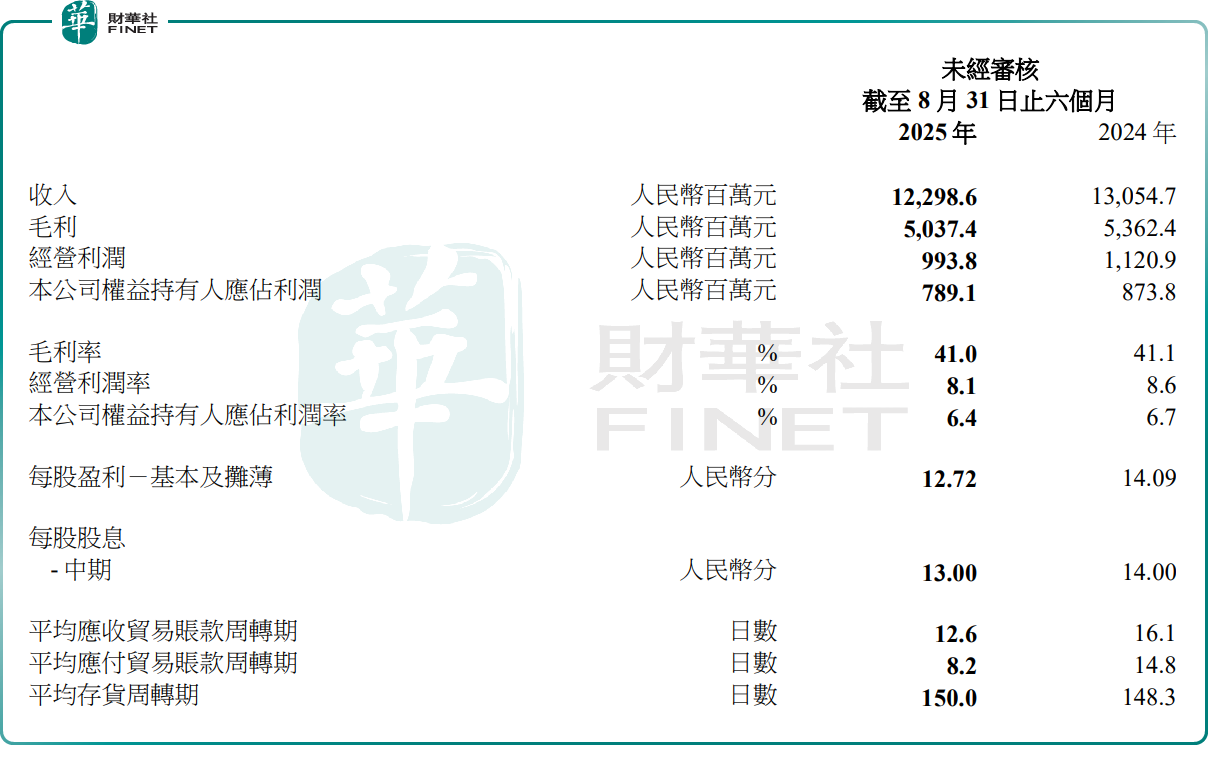

財報顯示,報告期内,公司收入同比下降5.8%至123.0億元;歸母淨利潤同比下降9.7%至7.89億元。對於營收的下滑,滔搏指出,主要受宏觀需求擾動及線下客流減少的雙重影響,集團收入同比下降,儘管線上業務雙位數增長仍未能完全抵消線下下滑。利潤下降主因,則在於公司零售折扣率同比加深,導致毛利率同比下降。滔搏銷售下滑,導致平均存貨週轉期由去年同期的148.3天增至150天,終端去化壓力加大,公司相應加大促銷力度。

但相較於2025財年全年營收及淨利潤降幅,2026財年中期降幅明顯有所收窄,這或許也是投資者持正面態度驅動力之一。

此外,今年以來,整體中國運動鞋服在線市場促銷氛圍濃重,疊加滔搏零售在線業務的銷售佔比提升,使得該公司零售折扣率同比加深,對毛利率形成負向影響。但從2026財年中期業績來看,毛利率減幅並不大,僅微降0.1個百分點至41%,但依舊保持在41%水平。

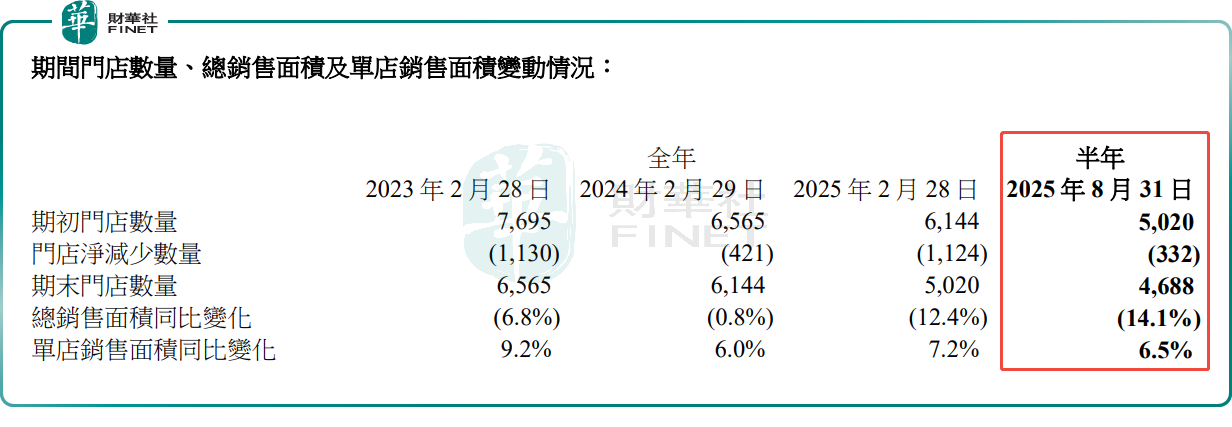

為應對線下困境,滔搏正調整線下門店佈局,加速淘汰低效店鋪。截至2025年8月31日,直營門店數量已減少至4688家,與2025年2月28日相比,半年内淨減少332家。

海外合作不斷!滔搏開始去「阿迪耐克化」?

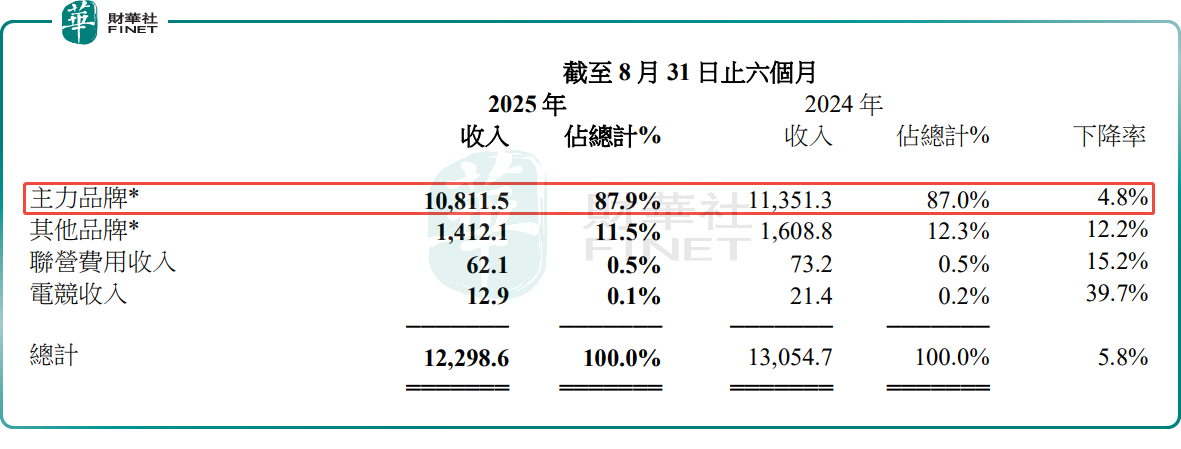

作為中國最大的體育用品零售代理商,滔搏既是耐克在華最大零售運營夥伴,也是阿迪達斯全球第一大零售合作夥伴。

然而近年,耐克、阿迪在品牌戰略與渠道政策上持續調整,進一步加碼直接面向消費者(DTC)的業務,這意味著留給滔搏的出貨數量大不如前。

與此同時,隨著本土品牌的崛起,消費者對國際大牌的盲目追捧降溫,耐克、阿迪達斯兩大巨頭在大中華區的銷售顯著下滑,面臨不小挑戰。

而作為兩大品牌在中國市場最重要的線下分銷渠道,滔搏達87.9%的收入都來自於這兩大巨頭,業績也因此不可避免地受到拖累。

為破解對耐克、阿迪的強品牌依賴,奪回生存主動權,滔搏頻頻與海外運動品牌達成運營合作關繫。今年5月,滔搏先後拿下挪威高端戶外品牌Norrøna、英國專業跑步品牌soar的中國獨家運營權,7月又將加拿大跑步品牌Ciele Athletics納入陣營。

滔搏密集佈局海外運動品牌運營,與其說是順應當下市場變化,不如說是一場自救行動。只是,在競爭愈發激烈的中國運動市場,滔搏最終能否成功破局?還有待時間驗證。

推薦文章