【IPO前哨】岚圖汽車實現最快單季盈利,警惕「單腿走路」等隱憂

今年8月,東風集團股份(00489.HK)宣佈將結束近20年的港股上市歷程,轉而推動旗下子公司岚圖汽車以「介紹上市」方式登陸港交所——該方式不發行新股,也不涉及融資。

一個多月後,岚圖汽車正式敲響港交所大門。10月2日,公司正式遞交招股書,中金公司擔任獨家保薦人。

值得注意的是,今年9月有消息稱,長安汽車(000625.SZ)旗下品牌阿維塔也計劃在今年第四季度赴港上市。這意味著,岚圖與阿維塔將共同競逐「傳統主流車企子品牌上市第二股」的稱號。目前,「第一股」為吉利汽車(00175.HK)旗下的極氪(ZK.US),但後者近期正籌劃從美股私有化退市。

此外,廣汽集團(02238.HK)旗下的廣汽埃安也屢有分拆上市傳聞,但目前尚未有實質性進展。

岚圖汽車遞交招股書後,市場反應積極,東風集團股份的股價應聲上漲,截至發稿漲幅達4.60%。

東風集團的「掌上明珠」

阿維塔因由長安汽車聯合華為、寧德時代(03750.HK)共同打造,被業内稱為「國家隊」組合。而岚圖汽車同樣是不折不扣的「國家隊」成員,更是少數背靠國資背景的電動車品牌。

岚圖汽車成立時間較晚,於2021年才由東風集團孵化成立,東風集團是央企子公司。

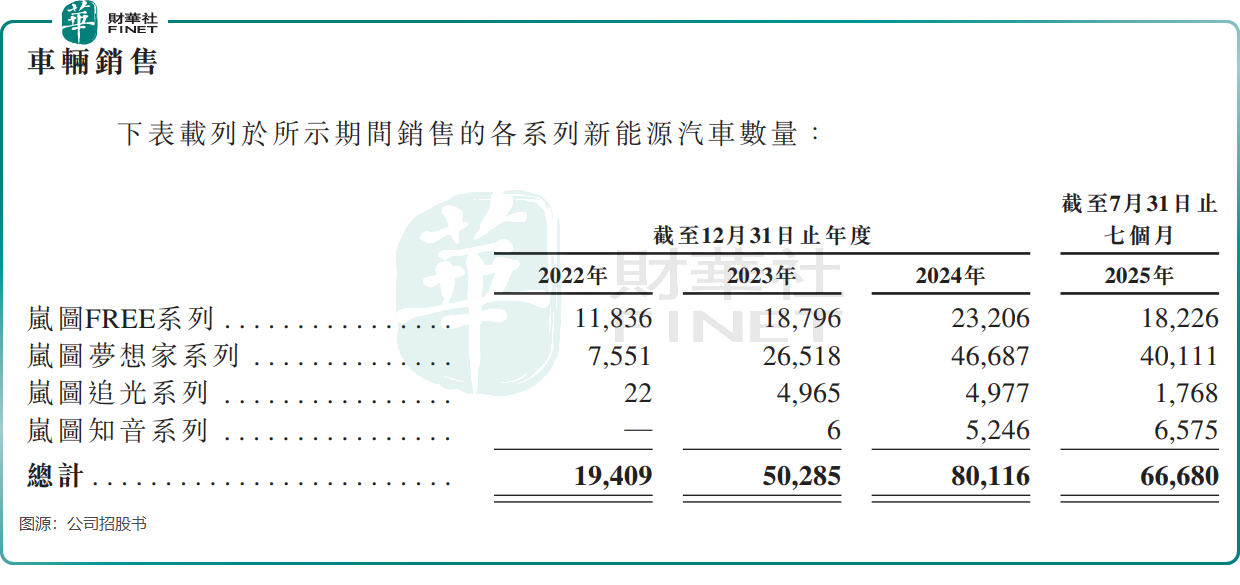

岚圖汽車定位高端智慧新能源品牌,其產品矩陣覆蓋轎車、SUV及MPV三大細分市場,其中岚圖夢想家繫列屬於MPV。

於2021年6月,岚圖汽車推出岚圖FREE車型,隨後分别於2022年5月、2023年4月及2024年10月推出岚圖夢想家、岚圖追光及岚圖知音。公司產品目標人群定位於新時代中堅力量,產品主要覆蓋20萬元(單位人民幣,下同)至50萬元價格帶。

東風集團並未獨立運營岚圖,而是積極引入外部戰略資源。岚圖汽車與華為在組合輔助駕駛、智能座艙等領域展開深度合作,其2026款岚圖夢想家、2026款岚圖FREE+等車型均搭載了華為乾崑智駕ADS 4與鴻蒙座艙HarmonySpace 5。此外,公司還與寧德時代在動力電池超充及電池安全領域方面進行戰略合作,並與地平線(09660.HK)合作開發全棧智駕方案,具備L2級組合駕駛輔助功能。

岚圖汽車在研發投入方面相對「迷你」。2025年前7個月,公司研發費用約為6.37億元,研發費用率不但在業内較低,還持續下降,在2025年前7月僅為4.0%。

在發展路徑上,岚圖不僅獲得華為、寧德時代等產業巨頭支持,在資本層面也備受青睐。

2022年,岚圖完成近50億元的首輪融資,創下當時中國新能源汽車行業首輪融資規模之最,投資人包括國企混改基金、贛鋒鋰業(01772.HK)、中銀金融資產投資、欣旺達(300207.SZ)旗下前海弘盛等機構。

銷量狂奔,但依賴單一車型

「蹭」上華為和寧王光環的電動車品牌,往往能快速積累市場人氣,岚圖汽車亦是其中的典型代表。

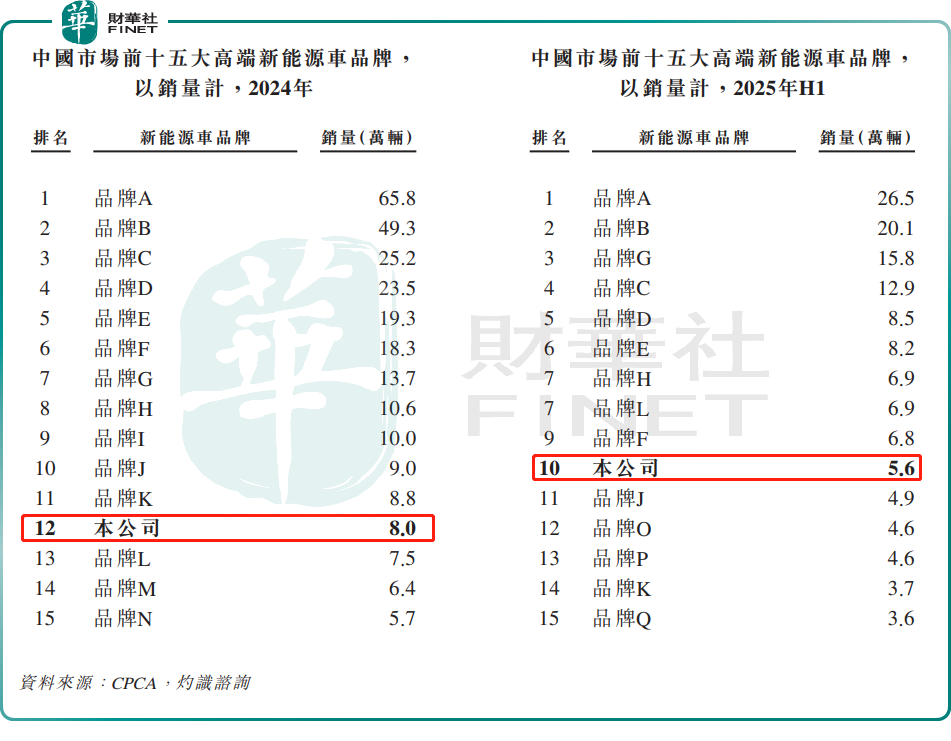

於2022年、2023年、2024年及2025年前7個月,岚圖汽車分别實現銷售約1.9萬輛、5萬輛、8萬輛及6.7萬輛汽車,2022-2024年銷量復合年增長率為103.2%,為增速第3快的中國高端新能源汽車品牌。

這一迅猛增長使其行業地位不斷提升。以2025年上半年銷量計,岚圖以5.6萬輛的成績位列中國高端新能源品牌第十名,較2024年提升兩個名次。

不過,與第一梯隊相比,岚圖汽車的銷量規模仍有差距。2025年上半年,已有4家高端新能源品牌銷量突破10萬輛,顯著高於岚圖汽車。

更現實的壓力在於,岚圖2025年全年銷售目標為20萬輛,但上半年僅完成約5.6萬輛,達成率僅為28%,下半年銷售壓力巨大。

另一方面,岚圖汽車還面臨「單條腿走路」的產品依賴風險。

根據招股書,2025年前7個月,岚圖夢想家銷量佔比高達約60%。國内MPV市場容量相對有限,乘聯會數據顯示,今年8月,國内MPV市場銷量佔比僅為5.27%,意味著岚圖夢想家增長天花板並不高。

除夢想家外,其他車型尚未形成有力支撐。追光繫列市場表現尤為平淡,今年前7個月銷量僅1768輛,僅為去年全年的35.5%。

要打破這一局面,岚圖汽車需要加速新品投放與現有車型煥新並積極拓展海外市場。根據公司規劃,計劃未來每年推出1-3款車型,完善產品佈局,預計到2026年底將擁有6-9款車型,產品矩陣覆蓋主流細分市場。

最快實現單季度盈利的新能源車企

儘管存在結構性風險,岚圖在財務表現上卻交出了一份亮眼成績單。

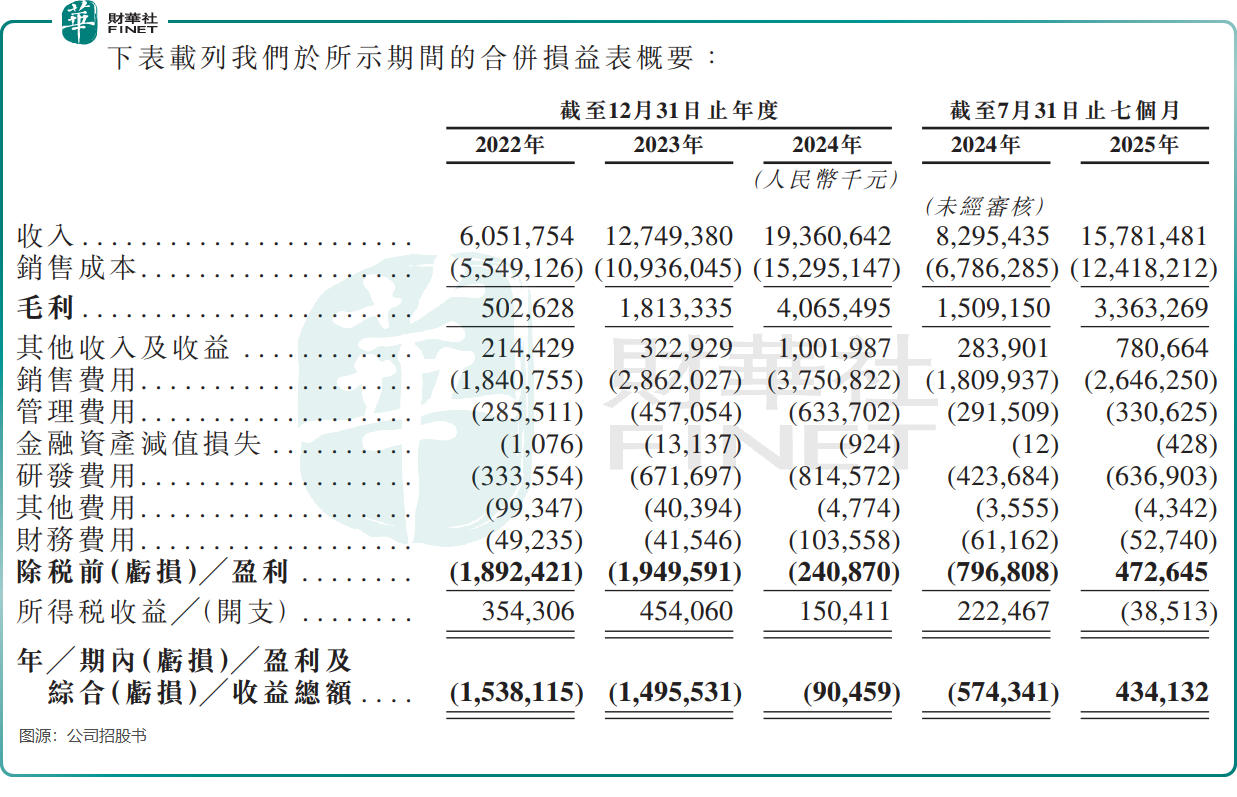

2022年至2024年,公司收入從60.52億元增長至193.61億元,復合年增速達78.9%;虧損則從15.38億元大幅收窄至0.9億元。2025年前7個月,岚圖實現收入157.81億元,同比增長90.2%,並強勢扭虧為盈,盈利4.34億元。

其中在2024年第四季度,岚圖汽車首次實現單季度盈利,這也使公司成為行業内最快實現單季度盈利、經營現金流轉正最快的新能源車企。

岚圖汽車表示,升級黃金工廠及雲峰工廠並採用智能生產技術已使公司能夠進一步降低單位生產成本及縮短產品開發週期。效率提升也直接體現在毛利率上。公司毛利率從2022年的8.3%一路攀升至2025年前7個月的21.3%。

然而,岚圖的盈利剛剛起步,尚未經歷完整經濟週期與市場波動的考驗。疊加對單一車型的依賴及行業競爭的加劇,其是否已建立持續、穩定的盈利模式,仍需時間檢驗。未來,岚圖需在盈利規模、產品結構、抗風險能力等方面展現出更強韌性。

推薦文章