【IPO前哨】赴港!中潤光能半年狂賺12億,海外收入佔比飙升

目前港股市場已經聚集了眾多光伏概念股,包括信義光能(00968.HK)、協鑫科技(03800.HK)、新特能源(01799.HK)、鈞達股份(02865.HK)在内的多家光伏企業已經覆蓋了產業鏈的多個環節。

而就在近日,又有一家光伏企業——江蘇中潤光能科技股份有限公司(以下簡稱「中潤光能」)向港交所遞交了招股書,擬在主板上市,中信建投國際和中信證券為聯席保薦人。

值得一提的是,這並不是中潤光能第一次闖關資本市場。根據招股書,今年3月份,中潤光能首次向港交所遞表,後招股書失效。而在此前之前,中潤光能還曾於2023年5月向深交所遞交創業板IPO招股書,但最終未能成行。

主營電池片產品,市場覆蓋内外

中潤光能是一家總部位於江蘇的光伏電池片專業化製造商,主營業務為N型及P型光伏電池片的生產與銷售,具體產品包括單晶P型PERC電池片、N型TOPCon電池片、多晶電池片。

此外,中潤光能也為光伏發電設施提供的EPC服務及光伏組件部件銷售,其中於2024年開始提供EPC服務,並於2025年開始光伏組件部件銷售。

目前公司在江蘇徐州、宿遷以及安徽滁州都設有生產基地,並在老撾萬象也建立了一座生產基地。中潤光能在招股書中稱,公司境内生產基地的目標客戶主要來自中國及印度,而海外生產基地的目標客戶主要來自海外市場,東南亞光伏電池片及組件生產基地生產的光伏電池片主要銷往越南、美國、泰國及新加坡等毛利率較國内市場相對高的市場。

根據弗若斯特沙利文的資料,按光伏電池對外出貨量計,2024年度,中潤光能在全球光伏電池製造商中排名第二,市場佔有率14.6%。

招股書還顯示,中潤光能的業務遍及超過32個國家和地區,擁有1000餘家客戶。其中,於2024年,公司的客戶包括各大光伏組件製造商,其中包括全球10大光伏組件製造商(按出貨量計)中的9家。

業績出現反轉,有哪些地方值得關注?

眾所週知,近些年,光伏行業因為内卷等因素,一度陷入「寒冬」之中,不少光伏企業的業績出現了大幅波動,中潤光能亦是如此。

招股書顯示,2022年至2024年,中潤光能的收入分别為125.17億元(人民幣,下同)、208.38億元、113.20億元;年内淨利潤分别為8.34億元、16.81億元、-13.63億元;毛利率也從2023年的13.6%暴降至2024年的-10.1%。

好消息在於,到了2025年上半年,中潤光能的收入同比增長26.47%至74.65億元,淨利潤增至12.04億元,實現扭虧,主要繫銷量和平均售價雙雙錄得同比增長。

分地區來看,2022年至2024年及2025年上半年,來自中國内地市場的收入佔總收入的比重分别為88.5%、86.6%、67.1%、36.2%,相應的在其他國家及地區實現的收入佔總收入的比重從11.5%提升至63.8%,可見中潤光能在出海方面取得了非常優異的表現。

而結合毛利率來看,海外一些市場的毛利率近年顯著高於中國内地市場。中潤光能也在招股書中稱,公司一直積極拓展海外市場銷售,充分利用光伏產品在海外市場(如越南、新加坡、泰國及美國)相比國内市場更高的利潤率。

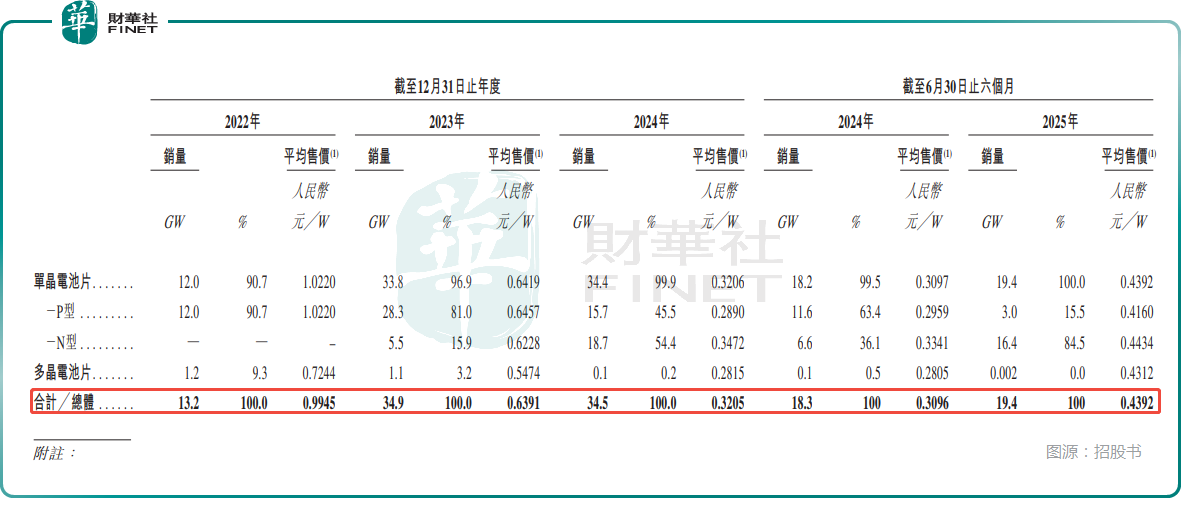

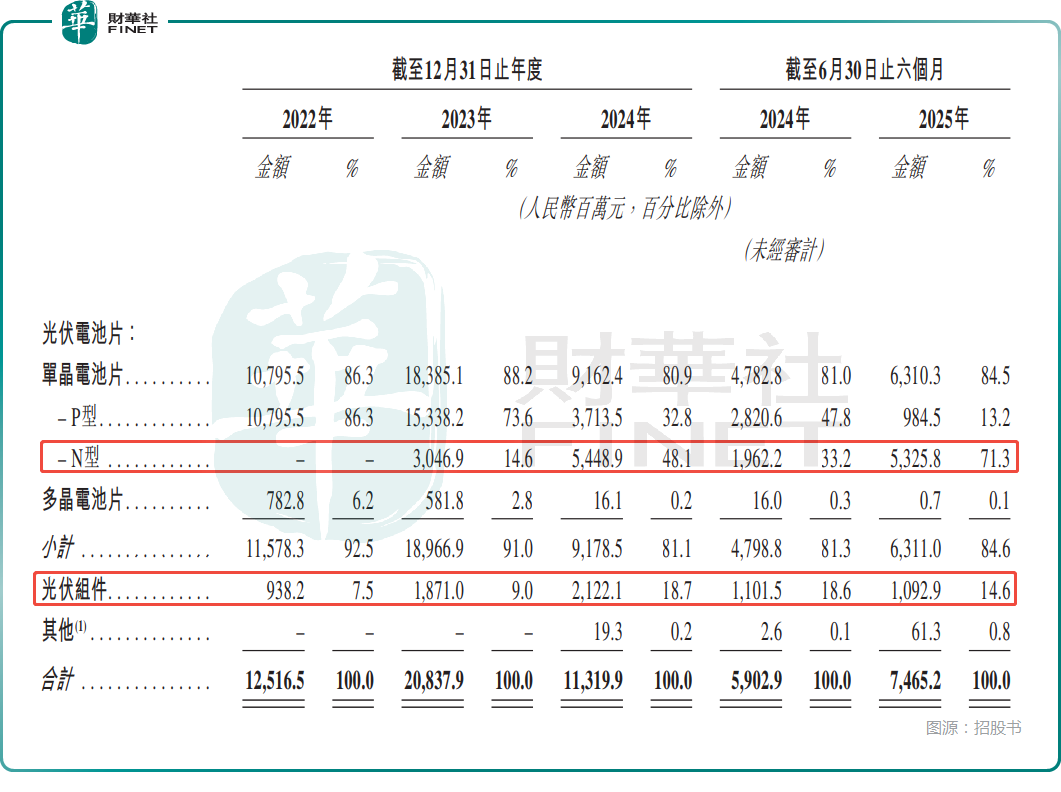

分產品來看,2022年至2024年及2025年上半年,中潤光能的N型電池片貢獻的收入佔總收入的佔比分别為0、14.6%、48.1%、71.3%,已經取代P型電池片,成為了業績的主要支柱,符合行業從P型向N型轉變的大趨勢。

另外,光伏組件實現的收入佔總收入的比重整體也在上升,2025年上半年為14.6%。

近些年,光伏巨頭一度紛紛向一體化製造商轉型。從招股書披露的信息來看,中潤光能也在向下遊組件環節拓展,也取得了一些成績,但目前公司仍然存在過度依賴電池片業務的問題,如上所述,其電池片業務收入在總收入中的佔比都超過了80%。

此外,2022年至2024年及2025年上半年,最大客戶的銷售收入分别佔總收入的21.2%、20.0%、14.3%及17.9%;來自前5大客戶的銷售收入佔總收入的比重分别為49.8%、52.9%、37.2%及59.2%,存在對少數幾個客戶依賴較重的情況。

行業掀起「反内卷」浪潮,募資投向何處?

值得注意的是,今年的光伏領域掀起了「反内卷」浪潮,行業情況正在持續修復,投資者的信心亦在回升,這對於正在闖關港股市場的中潤光能來說是一大利好消息。

而根據招股書,如果成功上市,中潤光能擬將募集的資金投往如下方向:(1)將用於在公司已持有土地使用權的江蘇省徐州市建立新的研發中心;(2)將用於償還現有銀行借款,截至2025年6月30日,公司持有流動銀行及其他借款19.18億元,非流動銀行及其他借款27.43億元;(3)將用於營運資金及一般公司用途。

推薦文章