營利雙增+大手筆分紅!順豐控股H股卻大跌超11%

8月28日,順豐控股(002352.SZ)(06936.HK)披露2025年半年度報告。整體來看,在快遞物流行業競爭加劇的大背景下,順豐控股交出營收、利潤雙增的亮眼答卷。

與此同時,順豐控股宣佈繼續加大股東回報力度,公司擬派發中期股息每股0.46元人民幣,預計分紅總額約23.2億元,佔上半年歸母淨利潤的40%。

值得玩味的是,這份靓麗的成績+大手筆分紅,並未提振股價。對於原因眾說紛纭,有的說可能業績增速不及預期,亦有說毛利率、利潤表現遜色,更有說受物流板塊集體回調影響等。

8月29日,截至收盤,順豐控股H股大幅下挫11.62%,報40港元/股;A股同樣走弱,跌幅為7.91%,報44.57元/股。

除了順豐控股外,今日港A兩市的其它快遞上市公司股價也悉數下滑。在港股市場,中通快遞-W(02057.HK)跌2.02%,極兔速遞-W(01519.HK)跌0.76%。在A股,圓通速遞(600233.SH)跌7.12%,申通快遞(002468.SZ)、韻達股份(002120.SZ)也紛紛承壓走弱,跌幅分别為5.38%、5.33%。

順豐控股:同城即時配送漲勢最快,國際業務虧損收窄

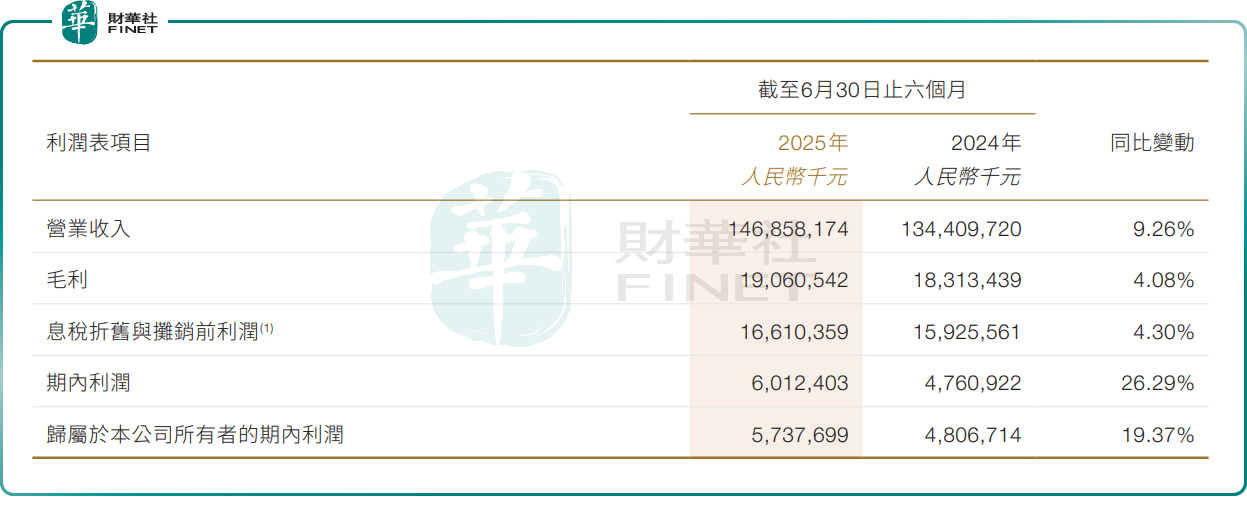

根據順豐控股於港交所披露的報告,今年上半年,順豐控股實現營收1468.6 億元(單位人民幣,下同),同比增長9.26%;歸母淨利潤達57.4億元,同比增長19.37%。但毛利率表現遜色,較去年同期下降0.65個百分點至12.98%。

這一成績的取得是多種因素協同作用的結果。2025年上半年,國家「擴内需、促消費」政策組合拳持續發力,疊加假日經濟效應、實時零售下沉市場需求旺盛,以及電商大促節點催化,消費市場保持平穩增長。

國家統計局數據顯示,2025年上半年全國社會消費品零售總額同比增長5.0%,其中實物商品網上零售額增長6.0%。這直接帶動了寄遞服務需求加速釋放。

據國家郵政局數據顯示,今年上半年,快遞業務量累計完成956.4億件,同比增長19.3%;快遞業務收入累計完成7187.8億元,同比增長10.1%。

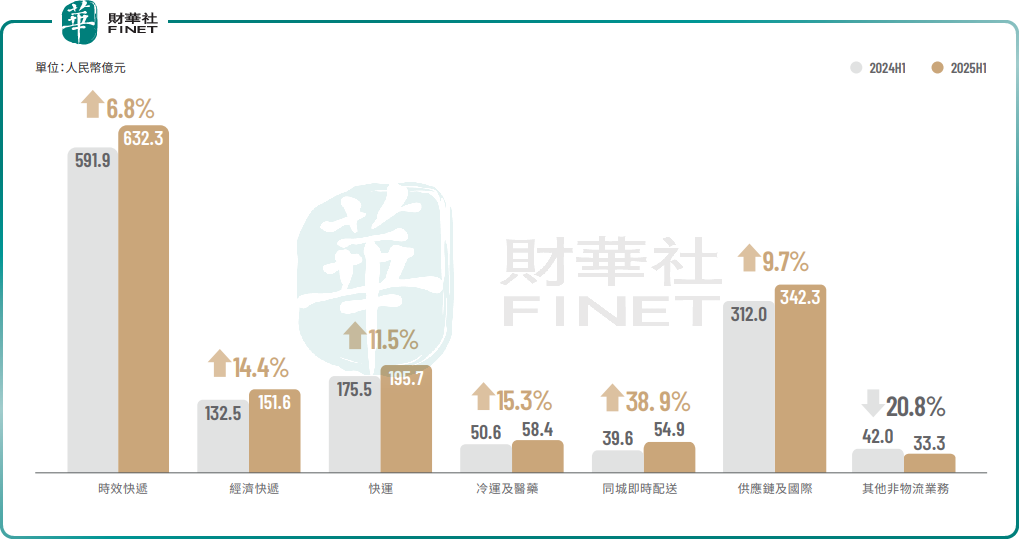

作為快遞行業巨頭,順豐在時效件、經濟件、快運、冷運及醫藥、同城即時配送、供應鏈及國際等多元業務領域均有發力。今年上上半年,順豐總件量達成78.5億票,同比增長25.7%,件量增速高於快遞行業整體水平。

按經營分部劃分,2025年上半年,順豐的核心業務板塊——速運及大件分部收入1047.7億元,同比增長8.21%,佔比為71.34%;淨利潤約53.8億元,同比增長12.28%。

同城即時配送分部漲勢迅猛,成為該財報的一大亮點。期内,同城即時配送業務實現收入54.9億元,同比大增38.9%,訂單量同比增長超50%;淨利潤更是表現亮眼,達1.4億元,同比大增120.43%,實現翻倍提升。

再來看供應鏈及國際分部,今年上半年,隨著順豐國際業務的快速擴張,供應鏈及國際業務實現收入342.3億元,同比增長9.7%。

不過,需要指出的是,當前該業務仍處於虧損狀態。2025年上半年,供應鏈及國際分部淨虧損約3.0億元,同比減虧了48.47%。

對此,順豐控股稱,主要得益於公司對外捕捉全球供應鏈重塑與中國企業出海機遇,對内通過精益運營提升供應鏈效率,使得供應鏈業務、國際貨運及代理業務實現盈利增長。

「反内卷」持續深化,快遞行業價格有望修復?

從前文可以看到,今年上半年,順豐控股國内業務的訂單量同比增速均顯著高於收入增速。這一現象背後是快遞市場「價格戰」打得火熱,順豐單票價格持續下滑。

數據顯示,截至今年6月,順豐控股速運物流業務(包括時效快遞、經濟快遞、快運、冷運及醫藥、同城即時配送業務)的單票價格已降至13.67元,同比下滑13.32%。

值得一提的是,7月以來,快遞内卷式競爭的問題受到相關部門的重點關注,國家郵政局也多次強調加強監管與行業自律。

對此,多機構表示,隨著「反内卷」持續深化,快遞行業價格在旺季有望修復。

華創證券指出,7月8日,國家郵政局召開會議,提出進一步加強行業監管,完善郵政快遞領域市場製度規則,旗幟鮮明反對「内卷式」競爭。8 月5 日,華南市場率先調價。該行認為行業反内卷是大勢所趨,中長期利於快遞公司業績彈性釋放。

東興證券也預計,在較高強度的反内卷政策影響下,「價格戰」在旺季有望緩和,行業盈利情況有望好轉。

推薦文章