消費品支出的修正是GDP成長放緩的原因--富國銀行

第一季GDP的修正將整體成長率從先前的1.6%下調至1.3%,其中消費品支出的大幅下降是調整的主要原因。企業利潤下滑,但這種下滑誇大了近期的疲軟。

修訂對消費品支出造成了衝擊

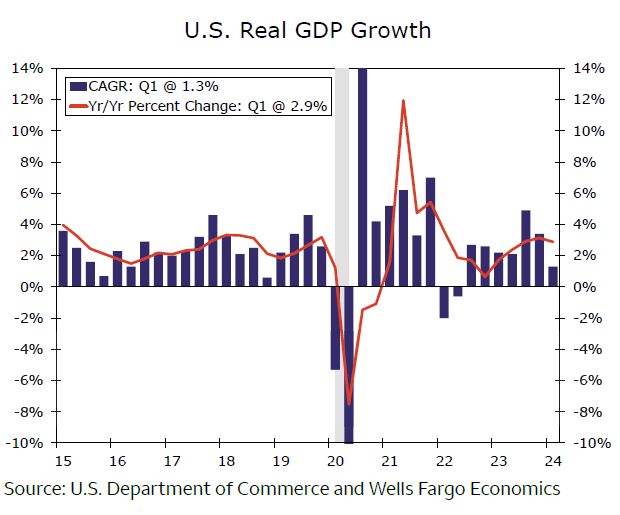

今年第一季,美國經濟年化成長率僅1.3%,比原公佈的1.6%下降了0.3個百分點。整體成長放緩並不令人意外,但修正後的數據構成令人意外。導致疲軟的罪魁禍首是消費者支出。自從兩年多前聯準會(Federal Reserve)開始升息以來,消費者展現了不顧以往週期教訓的韌性。貨幣政策的滯後效應是長期且可變的。聯準會的政策制定者們是否終於與消費者達成了共識?

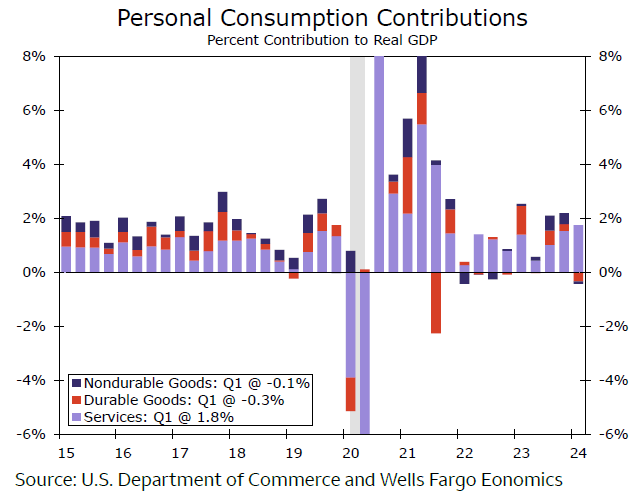

那麼,消費者支出的疲軟是怎麼回事?答案是減少商品支出。據報道,在初步估計中,商品支出折合成年率的收縮幅度僅0.4%。初值中的所有疲軟都出現在耐久財方面,非耐久財支出持平。今天的修正大大降低了這些支出預期。據估計,商品支出折合成年率收縮了1.9%,其中耐久財支出收縮了4.1%,非耐久財支出折合成年率下降了0.6%。這些修正與第一季零售額的向下修正一致,並表明我們將看到月度耐用品支出的一些修正。 3月個人收入和支出報告顯示,2月成長1.4%之後,3月份耐用品實際支出成長0.9%。要嘛是這些數據被向下修正,要嘛是1月的降幅更大。我們將在明天上午公佈4月份個人收入和支出報告時得到一些確切的答案。

底線是:商品支出的收縮使第一季的總體GDP成長率下降了0.42個百分點(圖表),這比第一次估計的0.09個百分點要大得多。在其他因素的抵銷下,今天GDP成長的下調可以歸咎於這些對商品支出的修正。

較大的服務類別幾乎沒有變化,第一季的年化成長率為3.9%,略低於先前的4.0%。服務業支出的持續彈性為聯準會(fed)降低服務業通膨率的努力帶來了問題。在那之前,我們可以找到確切的證據,顯示消費者的經濟背景正在走弱。情緒和信心指標充其量也不確定,消費者正在降低儲蓄率以維持支出,違約率上升表明家庭面臨更大的困難。

推薦文章