澳洲聯儲前瞻:數據支持下週降息-荷蘭國際集團

第二季度疲軟的經濟增長和通脹數據可能會說服澳大利亞央行(Reserve Bank of Australia)在7月份採取謹慎立場後降息。市場已經完全消化了8月份的降息和年底前的另一次降息(我們也預計),這意味著澳元的下行風險有限。我們上調了澳元兌美元的預測。

在澳大利亞央行採取謹慎立場之後,疲弱的數據應該會通向降息

我們預計澳大利亞儲備銀行(RBA)將在8月12日即將召開的政策會議上將現金利率下調25個基點至3.6%。最近公佈的經濟增長和通脹數據遜於預期,這加強了放鬆貨幣政策的理由。

上個月,澳大利亞央行出人意料地將現金利率維持在3.85%不變,這既違背了市場共識,也違背了我們自己的預期。這一決定反映了央行希望有更多證據表明通脹正持續向2.5%的目標邁進。自那以來,第二季度通脹報告和6月份就業數據都低於預期,這表明澳大利亞央行7月份的謹慎立場現在可能會傾向降息。

經濟增長和通脹數據都支持降息

6月份整體CPI通脹繼續放緩,同比為1.9%,而修正後的平均CPI下降至2.1%。按季度計算,第二季度整體通脹率從第一季度的2.4%降至2.1%。增長放緩的主要原因是服務業(尤其是金融和保險服務業)通脹走軟,以及運輸價格下降。

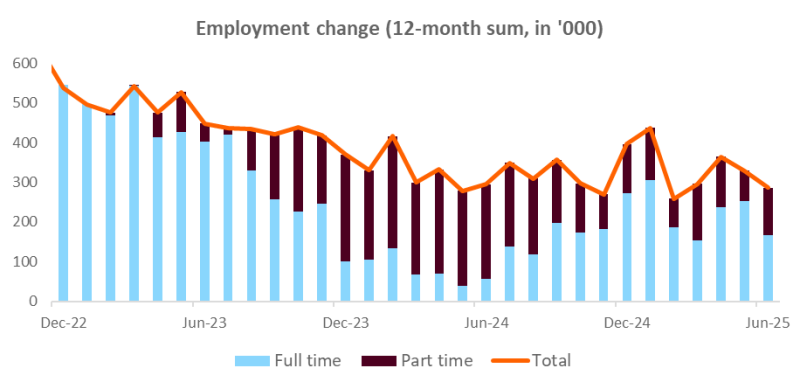

勞動力市場數據也令人失望。6月份就業人數僅增加2,000人,遠低於市場普遍預期的20,000人,而失業率則從5月份的4.1%微升至4.3%。全職工作減少了38,000人,被兼職工作增加了40,000人所抵消,兼職工作往往不太穩定,工資也較低。6月份工作時間環比下降0.9%,也表明勞動力市場走弱。

就業增長一直呈下降趨勢

市場角度:定價仍偏向鴿派

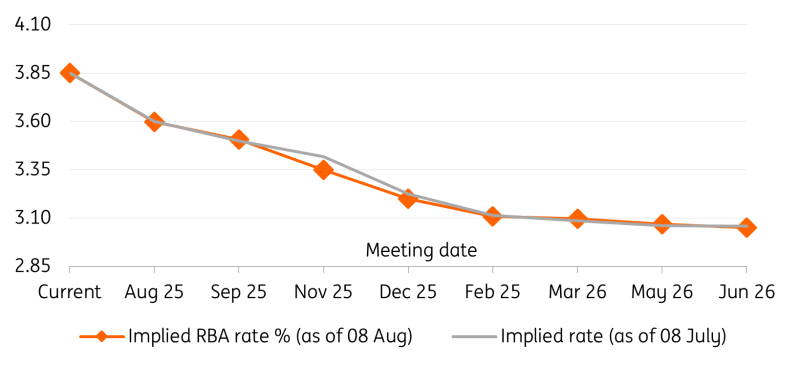

在7月份出人意料地保持利率不變的幾個小時後,市場就完全消化了8月份會議上的降息。如前所述,最近的數據基本上證實了短期降息的押注,但未能改變對未來寬鬆政策的預期。澳元OIS曲線(見下圖)自7月會議後的第二天以來基本保持不變,價格反映了年底的利率約為62個基點,最終利率在3.00-3.10%左右。

我們仍然懷疑澳大利亞央行是否會提供足夠強有力的指導,以推動市場完全消化或排除12月再降息25個基點(目前為40%),或者將下一次降息從11月提前到9月。在反通脹路徑上,澳大利亞央行似乎和市場一樣不確定,而在美國宣布藥品關稅之前,貿易不確定性仍然很高,這可能影響澳大利亞的出口。

我們仍然認為,在預期的8月份降息之後,年底前只會再降息一次,這使得我們的立場比市場定價略微鷹派。這支持了我們對澳元兌美元的看漲觀點,儘管美元仍占主導地位。我們上調了澳元兌美元的預測,目前的目標是年底前達到0.67。

澳大利亞央行的現金利率定價在過去一個月保持不變

推薦文章