美元每周預測:不排除進一步盤整的可能

- 美元指數(DXY)本周將收盤小幅下跌。

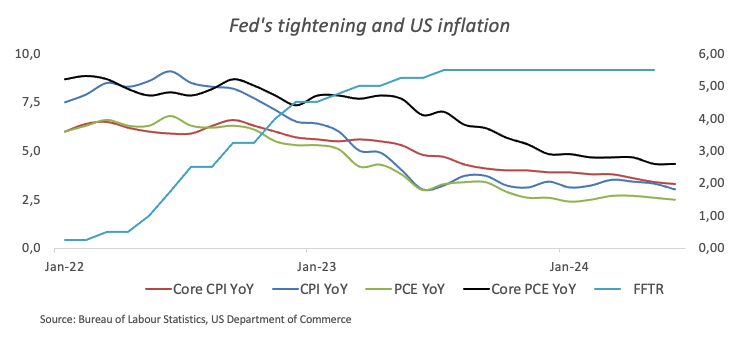

- 6 月份,美國 PCE 跟蹤的通脹率保持穩定。

- 市場普遍預期美聯儲將維持利率不變。

在 103.60 附近出現了溫和的支持

本周迄今為止,美元指數(DXY)一直在一個不穩定的區間內波動,在風險偏好趨勢交替的背景下,美元指數(DXY)在104.00-104.50區間內浮動。

盡管該指數設法從 103.60 附近的四個月低點反彈,但仍需要以可持續的方式突破關鍵的 200 日均線 104.34來恢復建設性的前景,並消除對更深回調的擔憂。

美聯儲與其他銀行之間的政策差距將縮小

美元在過去五天的顛簸之路幾乎完全是圍繞日元事件展開的,這同時也是對大量空頭平倉、日本央行(BOJ)在 7 月 31 日會議上可能加息的預期以及日本央行/貨幣基金組織最新外匯幹預的影響的回應。

另外,美聯儲可能在 9 月份的會議上開始削減美聯儲基金目標範圍(FFTR)的預期不斷升溫,也支撐了美元的盤整走勢。美聯儲在 7 月 31 日的會議上似乎絕對不會采取任何利率行動。

然而,值得註意的是,在以消費者物價指數(CPI)衡量的美國通脹數據顯示美國經濟在 6 月份恢復了通貨緊縮的趨勢之後,有關 9 月份降息的猜測突然開始強烈升溫。隨後,國內勞動力市場的進一步降溫又強化了上述預期。

此外,以個人消費支出(PCE)為追蹤指標的美國通脹率在過去 12 個月中也出現了下降(2.5%,而 5 月份為 2.6%),而核心指數則保持穩定(2.6%,而 5 月份為 2.6%)。

與此同時,歐元區、日本和英國都面臨著越來越大的通貨緊縮壓力。在此背景下,歐洲中央銀行(ECB)在 6 月份將利率下調了 25 個基點,並在 7 月份發表了鴿派聲明,而決策者隨後發表的評論則為夏季過後再次降息敞開了大門。此外,瑞士國家銀行(SNB)在6月20日意外降息25個基點,而投資者繼續認為英國央行(BOE)可能在下周的會議上降息。相比之下,澳大利亞儲備銀行(RBA)預計將在 2025 年下半年開始其寬松周期。與此形成鮮明對比的是,雖然日本央行在 6 月 14 日發出了鴿派信息,但 7 月 31 日再次加息的可能性已經出現。

現在看來,2024 年兩次降息是最可行的方案

市場對美聯儲提前啟動寬松周期的猜測越來越多,而積極的數據則為這種猜測提供了支撐。鑒於國內通脹率的下降,以及勞動力市場和製造業等關鍵領域近期的放緩,市場參與者目前完全預計美聯儲將在 9 月份降息25個基點。

市場普遍預測美聯儲將在下周維持利率不變,不過市場參與者預計將密切關註委員會信息的任何變化,因為其最新預測指出僅有一次降息,可能在 12 月。

根據芝加哥商品交易所集團(CME Group)的美聯儲觀察工具(FedWatch Tool),在 9 月 18 日的會議上降息的可能性約為 99%,年底前降息的可能性約為 98%。

早上喝咖啡時不妨考慮一下:特朗普再次執政的可能性越來越大,關稅可能卷土重來,這可能會擾亂(甚至逆轉)美國經濟持續的通貨緊縮趨勢,從而可能縮短美聯儲的寬松周期。

美國收益率依然波瀾不驚

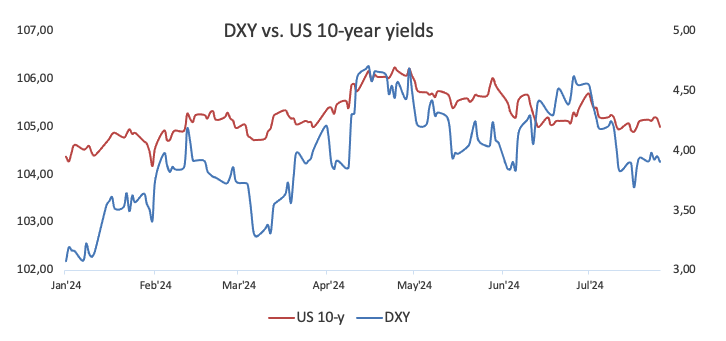

美國固定收益市場的表現在整個收益率曲線上喜憂參半,短端收益率在本周收盤時出現明顯下跌,並重新回到 1 月份的水平,而中期收益率則小幅回落,長期收益率則連續第二周上漲。

即將發生的重要事件

下周的重要事件是聯邦公開市場委員會(FOMC)會議。一旦過去,投資者應將註意力轉移到勞動力市場上,屆時將公布 ADP 報告、通常的每周初請失業金人數和非農就業人數。此外,諮商會的消費者信心指數和 ISM 製造業采購經理人指數也將成為關註焦點。

美元指數技術分析

DXY 徘徊在 104.34 的 200 日均線上方。

如果熊市重新占據上風,美元指數可能重返 7 月份低點 103.65(7 月 17 日),然後是在 3 月份低點 102.35(3 月 8 日)。再往下是12 月低點 100.61(12 月 28 日),然後是心理門檻 100.00 。

上行方面,DXY 面臨 100 天和 55 天均線(分別為 104.84 和 104.86)的臨時阻力,然後是 6 月份頂部 106.13(6 月 26 日)(略低於 2024 年最高點 106.51(4 月 16 日))。一旦該指數突破這一區域,可能會開始測試 11 月份的高點 107.11(11 月 1 日),然後是 2023 年的頂部 107.34(10 月 3 日)。

經濟指標

美國非農就業人數變化

美國非農就業人數變化是 美國勞工部 統計局公布的前一個月所有非農業所創造的新就業崗位,每個月的該數據可能會對市場造成非常大波動,因其跟美聯儲的貨幣政策決議緊密相關。該數據還可能在後一個月大幅修正,這些修正值也會引起外匯市場的大幅波動。總的來看,若數據積極會利好美元,而不佳的數據會利空美元,盡管此前一個月的修正值也跟整體數據相關,不過數據後市場的反應取決於市場如何評估所有這些數據。

閱讀更多

上次發布時間: 周五 7月 05, 2024 12:30

頻率: 每月

实际值: 20.6万

预期值: 19万

前值: 27.2万

來源: US Bureau of Labor Statistics

為什麼這對交易員很重要 美國的月度就業報告被認為是外匯交易員最重要的經濟指標。就業崗位數量的變化將在當月後的第一個周五發布,與經濟的整體表現密切相關,受到政策製定者的關註。充分就業是美聯儲的職責之一,它在製定政策時考慮勞動力市場的發展,從而影響貨幣。盡管有幾個主要指標決定了預期,但非農就業數據往往會令市場意外,並引發大幅波動。超過預期的實際數據將利好美元。

推薦文章