400頁黃金研究報告出爐!中國主導定價權、西方法幣武器化 60/40投資組合終結保護

24K99訊 超過400頁的2024年IGWT黃金研究報告出爐,內容顯示中國主導着黃金定價權,西方法定貨幣武器化,央行成爲了黃金需求的決定性因素。傳統的60/40投資組合保護力消失,股債呈現出正相關性。

報告顯示,美國實際收益率與金價之間的高負相關性已成爲歷史。儘管實際收益率上升,但金價的上漲勢頭卻無法阻擋。

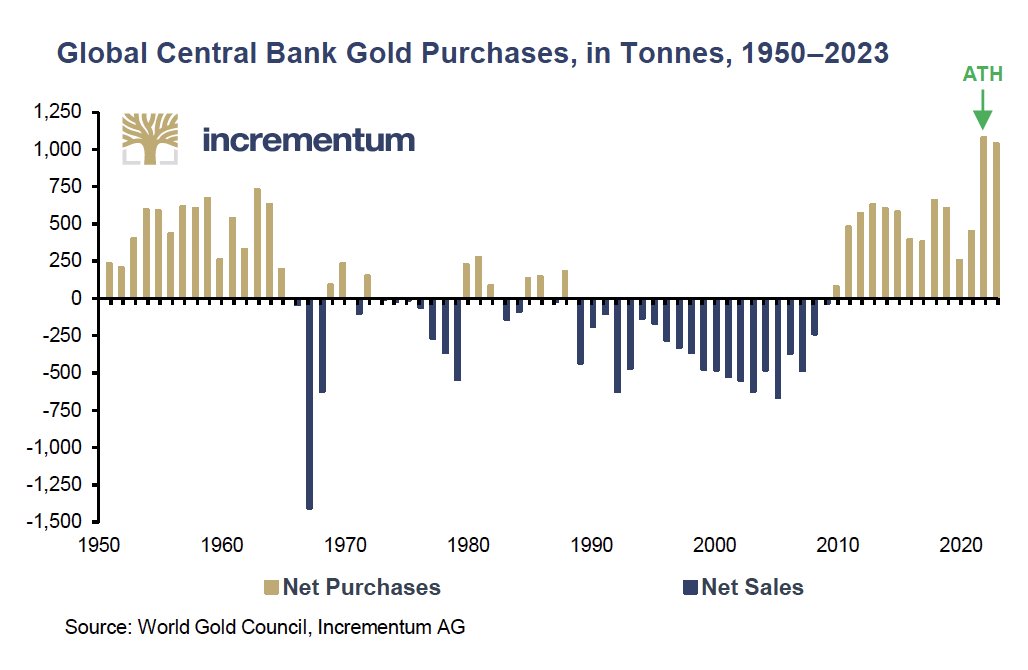

央行是黃金需求的決定性因素,這些機構的需求對價格不太敏感。報告強調,央行很可能爲黃金價格設定了底線。

(來源:GoldrBroker)

「法定貨幣的武器化具有持久的影響,西方2022年沒收俄羅斯儲備和俄羅斯寡頭資產,給許多國家以及海灣國家敲響了警鐘。倫敦、紐約或溫哥華的豪華房地產一直是新興市場儲蓄的首選目的地,但這種情況在2022年發生了變化,」報告寫道。

避險資產日漸稀缺,流動性強的避險資產名單越來越短,新舊避險資產的重要性日益提升。

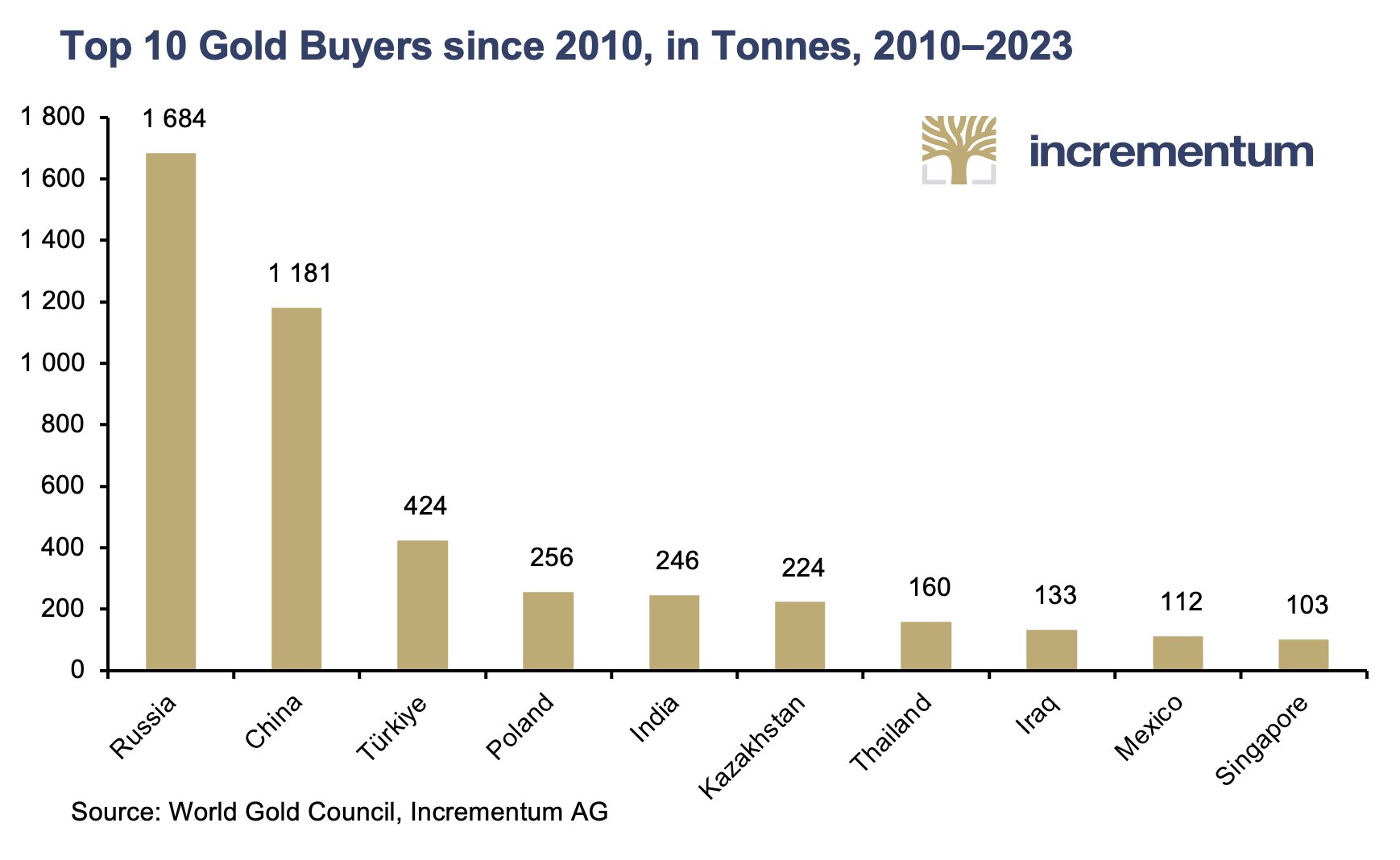

與20世紀60年代美國的黃金外流形成鮮明對比的是,新興市場現在正經歷黃金增值。中國在這方面發揮着主導作用,但不再是孤軍奮戰。西方金融投資者不再是黃金的邊際買家或賣家。

報告強調:「黃金市場的定價權正日益向東方轉移。」

(來源:GoldBroker)

貨幣氣候變化,財政大手大腳已經嚴重威脅到西方國家的債務可持續性,利息負擔的激增預示着債務可持續性的極限。

市場出現滯脹2.0的新劇本,大緩和期已經結束,週期性的供給衝擊將導致通脹出現額外的波動。

傳統60/40投資組合的終結:在結構性通脹率較高的情況下,股票和債券之間存在正相關性,這意味着當經濟增長放緩時,債券無法提供任何保護。

美聯儲的新策略,2%通脹目標不再是神聖不可侵犯的。甚至在再次可持續地達到這一目標之前,西方央行就公開談論轉向寬鬆的貨幣政策。

大部分投資界人士對黃金的親和力較低,71%的美國顧問幾乎沒有黃金配置,也就是說,黃金配置佔其投資組合的不到1%。

報告最後提到:「我們還發現,投資者對黃金礦業股也缺乏興趣,鑑於其令人失望的表現,這些股票已基本失去投資者的信任。」

推薦文章