日元被困在一個它討厭的底部和一個沒人信任的頂部之間

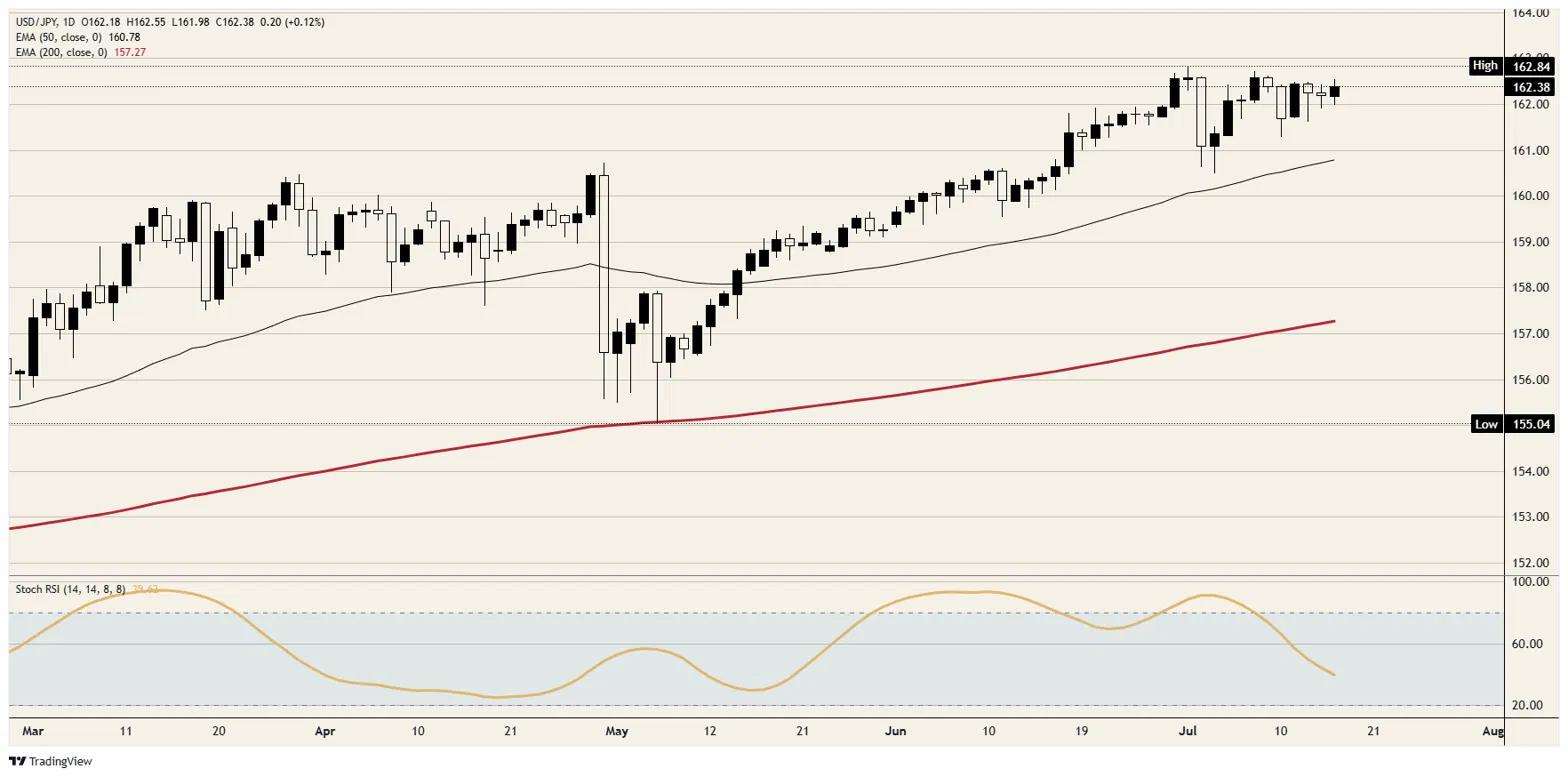

- 美元/日圓在162.50下方盤整,尚未站上163.00,但在162.00附近仍持續獲得買盤,這是自1986年以來最疲弱的日圓環境。

- 春季創紀錄的11.7兆日圓干預僅換來不到六週的喘息時間,而東京如今又回到幾乎每日口頭警告的狀態。

- 7月23日的全國通膨數據以及7月28-29日的美聯儲會議,將為最終突破區間奠定框架。

美元/日圓本週幾乎沒有任何波動,卻始終停留在過去四十年最戲劇性的水平。美元/日圓上漲0.1%,守在162.50下方,距離略低於163.00的週期高點仍有差距,處於交易員稱之為"干預無人區"的區間:離被認為的觸發點足夠近,足以擔心遭遇伏擊;又離得足夠遠,使得套息交易每天都能繼續帶來收益。兩週的交易波動被壓縮成不到一個日圓的區間,這對該貨幣對2026年的標準而言,宛如一根繃緊的彈簧。

算術拒絕移動

之所以形成這個區間,是因為套息交易的數學邏輯依然無懈可擊。日本央行(BoJ)在6月將利率上調至1.00%,創下自1995年以來最高政策利率,但日圓幾乎毫無反應,因為美聯儲將目標區間維持在3.50%至3.75%,且6月的預測顯示今年至少還會再加息一次。接近275個基點的利差讓交易員在每一次風波中都能繼續做空日圓,而華爾街一家交易台如今給出的12個月目標位是165.00。

東京的反擊在結構上受到限制,市場對此心知肚明。本財年債務償付成本約占國家預算的四分之一,這為日本央行追趕美聯儲設下了硬性上限,而高市政府的財政擴張則直接抵消了央行所能實施的任何緊縮。投資者只需翻閱預算文件,就已得出結論:利差收窄的速度很慢,甚至根本不會收窄。

國內政治仍在同一側持續施壓。進口成本正以兩代人以來最疲弱的匯率水平擠壓家庭,而政治上的回應則是財政支持,這又需要發行更多債券,進一步讓日本央行保持謹慎。日圓已成為一種政策組合的洩壓閥,而這種組合在其他任何地方都拒絕收緊。

給伏擊定價

財務省已經打出過最響亮的一張牌。4月底至5月底之間創紀錄的11.7兆日圓干預,將該貨幣對拉回至150中段,但整個走勢在不到六週內就完全回吐,6月30日更是錄得自1986年12月以來最疲弱的日圓水平,略高於162.50。此後,財務大臣又幾乎每天重申東京隨時準備採取行動,最近一次是在本週議會中發表相關表態,但這類措辭每重複一次,對市場的影響就會減弱一些。

結果就是,市場尊重這一威脅,卻並不相信其後續執行力。賣方交易台將162.00至163.00區間視為即時觸發區域,7月初也曾傳出利率檢查的傳聞,但每一次回落至162.00附近,都會在數小時內被套息買盤吸收。底部之所以存在,是因為利差收益在支撐;頂部之所以存在,是因為沒人願意在伏擊真正落下時成為最後一個持多的人。外匯儲備是真實存在的,但過去的教訓同樣明確:儲備可以買來時間,而套息交易又會把時間買回去。

決定出口的一週

下週四,國內日程將迎來關鍵節點。6月全國消費者物價指數(CPI)將於7月23日GMT23:30公布,前值整體CPI為1.5%,剔除生鮮食品的核心CPI為1.4%,均低於日本央行2%的目標。低於目標的通膨意味著6月加息更像是匯率防禦,而非真正的緊縮決心;若再度公布疲軟數據,將進一步削弱日圓所剩無幾的正常化溢價,並從日本一側推動該貨幣對逼近163.00。

不過,美國一側本就承擔著更重的推動作用。週四公布的20.8萬份初請失業金人數以及費城聯儲41.4的調查數據,使7月28-29日會議上的加息討論仍然活躍,而密歇根消費者信心指數則在週五GMT14:00公布。日本7月21日GMT23:50公布的貿易數據將為本週收尾,其中16.8%的同比出口激增,更多反映的是疲弱日圓如何放大開票金額。若美聯儲結果偏鷹,163.00幾乎會被機械式突破,並迫使東京在伏擊與再次口頭警告之間作出選擇。

水平與偏向

阻力位:163.00關口是觸發點,週期高點就停在其下方不遠處,若突破,則將打開164.00空間,而1986年之後幾乎沒有其他阻力。

支撐位:162.00底部本月已吸收每一次測試,隨後是161.50以及接近161.00的50日指數移動平均線(EMA)。

偏向:上行。套息交易讓多頭在等待中持續獲利,而底部又不斷被驗證,因此阻力最小的路徑仍是緩慢逼近163.00;若東京最終出手,則162.00下方的真空區將決定波動幅度。

美元/日圓日線圖

日元常見問題(FAQ)

日元(JPY)是世界上交易量最大的貨幣之一。日元的價值大體上取決於日本經濟的表現,但更具體地說,取決於日本央行(Bank of Japan)的政策、日美債券收益率之差,或交易員的風險情緒等因素。

「日本央行的任務之一是貨幣控製,因此它的舉措對日元至關重要。日本央行有時會直接幹預外匯市場,通常是為了降低日元的價值,不過由於主要貿易夥伴的政治擔憂,日本央行通常不會這麽做。由於日本央行和其他主要央行之間的政策分歧越來越大,日本央行在2013年至2024年期間的超寬松貨幣政策導致日元對主要貨幣貶值。最近,這種超寬松政策的逐漸退出給日元提供了一些支持。」

過去10年,日本央行堅持超寬松貨幣政策的立場,導致其與其它央行(尤其是與美聯儲(fed))的政策分歧不斷擴大。這支撐了10年期美國國債和10年期日本國債之間利差的擴大,這有利於美元兌日元。日本央行在2024年決定逐步放棄超寬松政策,加上其他主要央行的降息,正在縮小這一差距。

日元通常被視為一種避險投資。這意味著,在市場緊張時期,投資者更有可能將資金投入日元,因為日元被認為具有可靠性和穩定性。動蕩時期可能會使日元對其他被視為投資風險更大的貨幣升值。

推薦文章