恆力期貨能化日報20250327

一眼通

油品

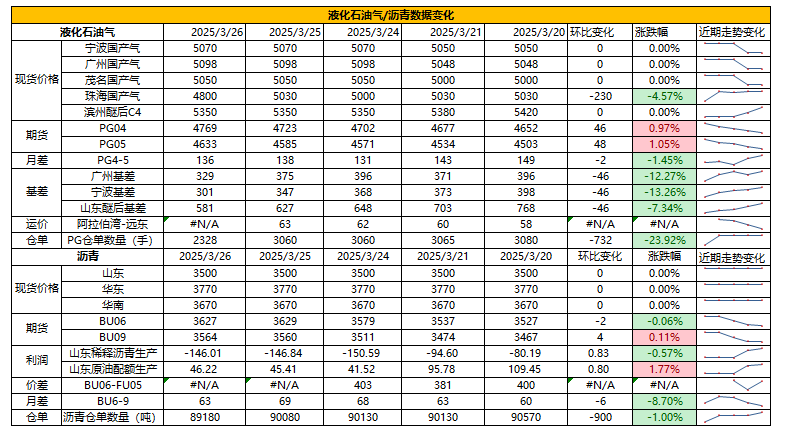

LPG

方向:偏多行情回顧:近月修復基差,月差走強,3月沙特CP合同價格下調出臺,其中丙烷615美元/噸,丁烷605美元./噸,環比下跌20美元/噸。進口成本下降。邏輯:1. 因部分企業檢修,近期供應端偏緊,本週國內液化氣商品量爲51.52萬噸左右,較上週減少1.01萬噸。本週煉廠庫容率24.5%,環比下降0.5%。進口氣到船集中,港口庫存287.99萬噸,環比增加18.6萬噸。2. 燃燒需求下滑,化工需求下降。PDH開工率67.06%,環比下降4.3%。MTBE開工率61.72%,環比下跌1.29%,烷基化開工率44.26%,環比下跌0.79%。3.現貨小幅上漲,山東民用氣4830元/噸(+30),華東民用氣5042元/噸(0),華南民用氣5080元/噸(+10)。風險提示:宏觀因素影響瀝青

方向:偏多行情回顧:特朗普宣佈,將對從委內瑞拉採購油氣產品的國家徵收25%關稅,加劇重質原油供應緊張預期,盤面隨成本反彈,地煉生產積極性欠佳。邏輯:1總體產能利用率爲29%,同比低位。周產量爲45.9萬噸,環比減少0.4萬噸?。4月份國內瀝青地煉排產量爲120萬噸,環比減少11.6萬噸,降幅8.8%。2.社庫178.9萬噸,環比增加1.4%,廠庫95.8萬噸,環比下降3.2%。煉廠周度出貨量35.6萬噸,環比增加19.5%,因部分煉廠產量提升,東北以及山東地區出貨量增加明顯。山東現貨3620元/噸(+10),月底部分煉廠執行合同?,出貨情況良好。風險提示:宏觀因素影響

煤化工

尿素

方向:震盪偏強邏輯:主流地區工廠報價穩定,山東主流報價1860-1900,部分小幅鬆動,市場暫時僵持運行。本期尿素企業庫存量86.78萬噸,較上週減少17.02萬噸,環比減少16.40%。集中返青肥告一段落,但春耕持續,工業剛需,整體需求提供一定支撐。此外,國內外尿素價差可達千元,出口傳聞頻繁炒作市場情緒,今日印度招標,具體價格或仍然爲國內帶來一定情緒擾動。盤面短期預計震盪偏強,關注上方1900-1920一線阻力位是否突破,中長期考慮到出口證僞情緒回落的風險,若出口持續受限,高日產疊加新產能,整體供大於求格局不改,中長期壓力仍然較大。向上驅動:下游剛需向下驅動:高供應、高庫存風險提示:淡儲節奏、出口政策、保供穩價、需求放量情況、新增投產、上游煤炭端變動以及國際市場變化。甲醇

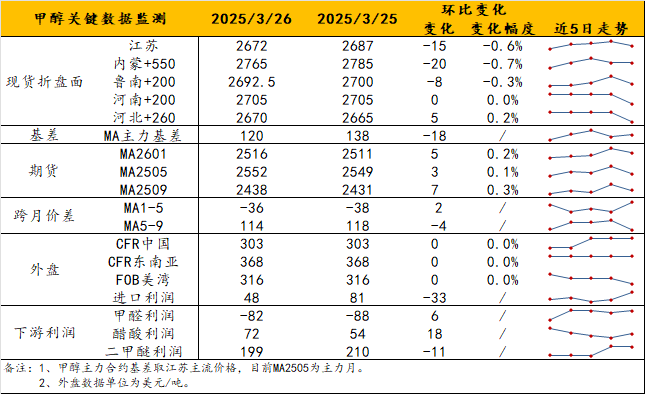

方向:觀望。理由:back結構支撐。邏輯:強結構vs弱預期的矛盾令盤面僵持在窄區間,且波動常伴隨減倉。週三,港口基差窄幅走弱,3下維持05+120左右,4下約05+90/105。基本面上,進口供應迴歸難在3月體現,預計4月進口有增量但不足,天津渤化等計劃檢修預期也在4月。然而,4月中上旬將開啓換月,走勢難料。對於多頭而言,基差和月差雙高的強結構的優勢在05合約上受限於時間,且目前月差已見頂回落;對於空頭而言,弱預期或於4月兌現,但會遇到換月等問題。因此,後市看似「供增需減」而偏向空頭走勢,實際多空兩難。觀點上,近月多空博弈陷入僵局,不排除持倉進一步減少、提前換月,故觀望爲主。策略:觀望。風險提示:油價異動、伊朗裝置動態、宏觀影響。

鹽化工

純鹼

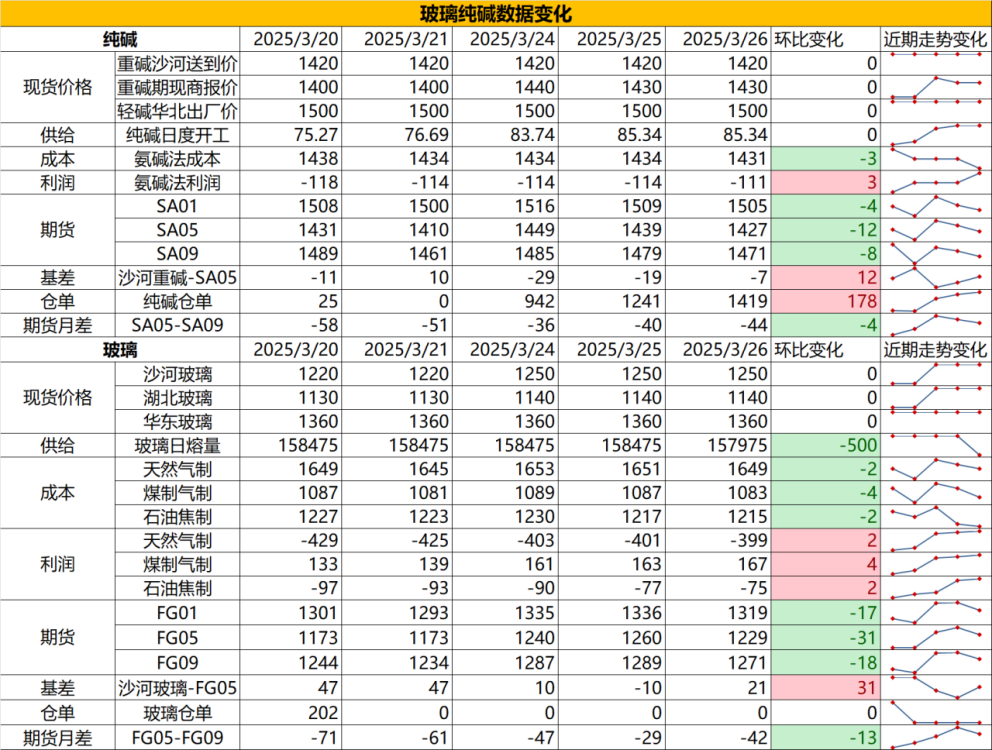

方向:暫觀望行情跟蹤:1.?沙河送到價在1420-1450元/噸,近端來看,本週鹼廠檢修陸續恢復,後續的供應回升預期比較強,但短期玻璃需求復甦會帶動原料補庫,疊加上期現商也存在投機需求,純鹼短期下跌驅動不強。2.?中長週期看,純鹼年內維持供需雙增的狀態,供給增量在於鹼廠新產能的投放,需求增量在於光伏玻璃產能增加,而價格下跌至鹼廠的成本線會形成較強的底部支撐,從而帶動階段性中下游基於檢修擔憂的投機補庫,帶動價格反彈。向上驅動:下游階段性補庫、鹼廠檢修向下驅動:玻璃冷修,鹼廠投產策略建議:單邊暫觀望,05多FG空SA價差-250以下介入風險提示:遠興投產進度變化,下游玻璃廠補庫驅動玻璃

方向:震盪偏多行情跟蹤:1.?目前沙河現貨價格在1220元/噸,目前由沙河的漲價逐漸擴散至全國,其他各區域均有漲價,但由於除了沙河之外,其他區域仍是高庫存狀態,漲價空間也會有所限制,目前需要觀察華東華南的產銷情況,看能否實現各區域正循環。2.?大方向看,雖然地產需求大方向走弱,玻璃向上彈性有限,但價格低位關注結構性機會爲主,目前處於傳統地產小陽春,近期二手房成交持續回暖下,家裝單需求環比也會有所改善,但工程單難修復的情況下,預計改善也較爲有限。向上驅動:地產政策提振、宏觀情緒推動向下驅動:地產資金問題未解決、下游訂單改善不明顯,下游資金情況不佳策略建議:1230以下低多,1300止盈風險提示:地產政策變化,宏觀情緒變化

燒鹼

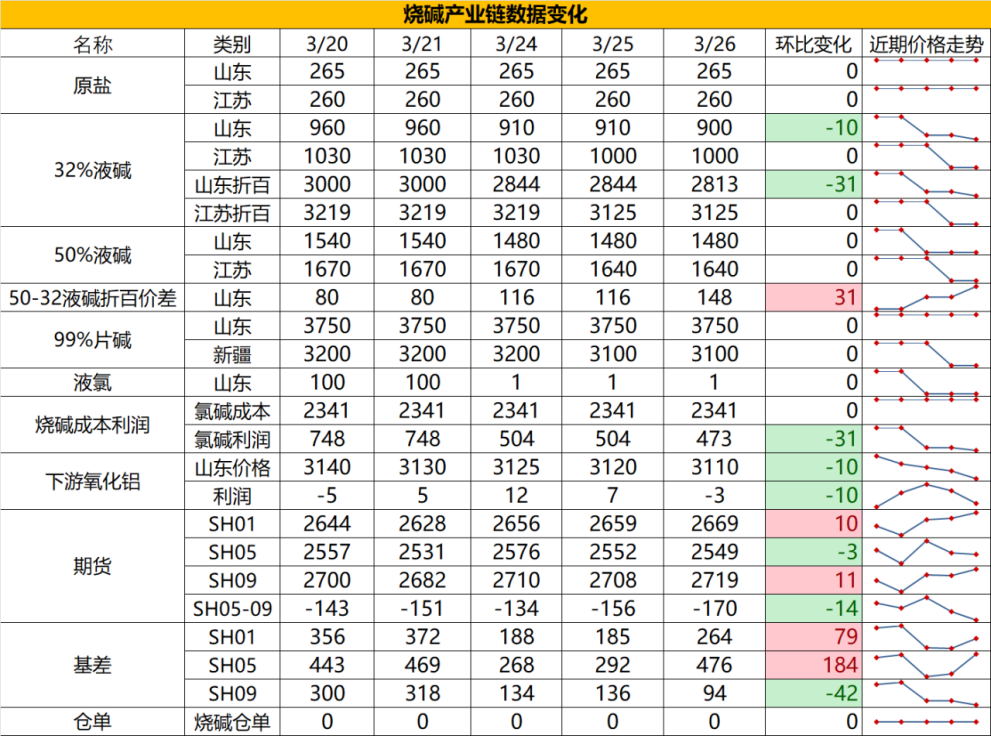

方向:不追空行情跟蹤:1.山東現貨普降中,山東現貨折百價降至2810元/噸,從近期維持高位的魏橋收貨量也可以看出,燒鹼廠家庫存壓力相對偏大,液氯價格低位向上修復後近期穩定在0元/噸附近,但山東部分廠家檢修結束後,液氯需求可能再度轉弱,PVC的春檢可能也會帶動相應燒鹼廠家加入檢修,現貨後期或將處於弱穩階段。2.?中長期看,氧化鋁雖然存在階段性檢修預期以及老產能淘汰預期,但前期積累的新裝置投產對於燒鹼剛需增量仍然會慢慢顯現,而夏季氯鹼裝置的檢修也會增多,同時伴隨着非鋁需求的季節性走強,3-4季度可能是燒鹼從量變到質變供需面真實走好的過程。向上驅動:氧化鋁投產,非鋁下游補庫,檢修向下驅動:氧化鋁減產策略建議:單邊暫觀望,空單止盈風險提示:宏觀情緒變化

推薦文章